University of Nicosia, самый большой частный вуз Кипра, 21 ноября 2013 года объявил, что в качестве оплаты за обучение он принимает биткоины. Таким образом University of Nicosia стал первым аккредитованным университетом в мире, работающим с виртуальными деньгами.

«Биткоины – техническая разработка, которая коренным образом изменит интернет-коммерцию, финансовые системы, международные платежи, денежные переводы и мировую экономику. Благодаря цифровым деньгам услуги станут более доступными для не пользующихся банковскими сервисами уголков мира, – говорит финансовый директор университета Кристос Влачос, – Полагаю, что виртуальные деньги получат распространение по всей планете».

«Валюта является одним из старейших изобретений человечества, а вот виртуальные деньги – относительно новое явление,– согласен с Влачосом старший проектор университета доктор Андреас Полемитис. Мы хотим, чтобы идея оплаты новыми деньгами получила дальнейшее распространение, чтобы студенты распространяли опыт, полученный в этой сфере, по всему миру».

Возможно, у кипрского университета были особые причины для того, чтобы принять электронные деньги для оплаты: страна преодолевает последствия финансового кризиса, в этих условиях учебное заведение радо любым деньгам, даже виртуальным. Но подобного мотива не было у 24-летнего слушателя программы MBA из Пенсильвании – Запан Шах, владелец кафе Subway тоже решил принимать к оплате биткоины, причем, сделал это одновременно с кипрским университетом.

Биткоин – децентрализованная цифровая валюта, которая не имеет центробанка, и которая может эмитироваться любым человеком, владеющим компьютером – размеры эмиссии зависят от вычислительной мощности устройства. Этот фантастический проект был предложен в 2008 году программистом из Японии Сатоши Накомото, в интернете высказываются предположения, что его имя – коллективный псевдоним группы единомышленников. Новые деньги могут приниматься к оплате в разных странах, курс электронной валюты к «настоящим деньгам» определяется соотношением спроса и предложения. Биткоины торгуются на японской бирже Mt.Gox.

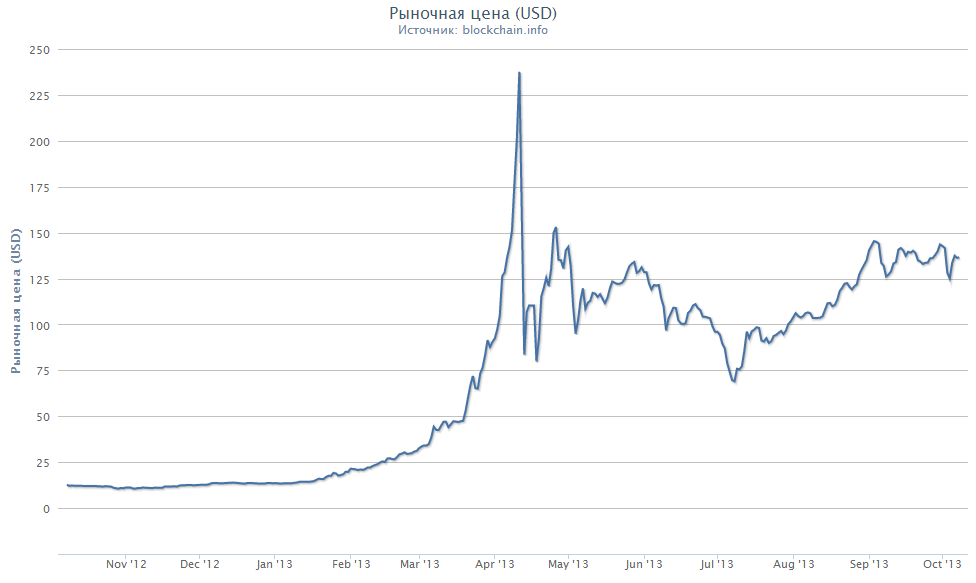

Чтоб рассмотреть график, кликните по картинке

«Эмиссия ограничена, запрограммирована, и ее ход известен всем участникам рынка наперед. Общее количество денежных единиц не превысит 21 млн биткоинов», – сообщает сайт btcsec.com.

Независимо от того, является ли Сатошо Накомото человеком во плоти, или это фантом, осенью 2013 года его изобретение стало пользоваться популярностью: новости поступили не только с Кипра и из США, но и из Канады: в конце октября 2013 года в Ванкувере появились первые банкоматы для операций с биткоинами.

Энтузиасты полагают, что цифровые деньги открывают бескрайние горизонты для предпринимателей в сфере интернет-коммерции. Однако у нее есть и оборотная сторона: едва появившись, новые деньги привлекли внимание злоумышленников. Австралийский телеканал ABC 8 ноября 2013 года сообщил, что со счета 18-летнего предпринимателя было похищено 4100 биткоинов, т.е. более $1 млн. Финансовые власти США недовольны тем, что биткоины открывают новые возможности для теневой экономики: неподконтрольный оборот денежных средств интересует и наркодилеров. Цифровые деньги – это рискованный инструмент.

Биткоины – не первый пример частных денег. В США в XIX веке, было выпущено до 8 тыс. альтернативных частных валют. Многие страны относятся к самой идее частных денег подозрительно, и запрещают или строго регламентируют их выпуск. Напротив, австрийский экономист Фридрих фон Хайек в работе «Частные деньги», выпущенной в 1976 году высказал мысль, что будущее принадлежит приватным деньгам, поскольку государственная монополия вредит общественным интересам. По мысли Хайека, конкуренция между валютами приведет к тому, что выживут сильнейшие валюты, которые будут наилучшим образом соответствовать своему предназначению.

О чем говорит растущая популярность биткоинов? Значит ли это, что эра государственного сеньоража закончилась? «Я бы не стала сразу говорить об окончании эры государственного сеньоража, но очевидно, что электронные платежные системы распространяются гораздо быстрее, чем это предрекалось в тот момент, когда они только появились, – ответила на вопрос E-xecutive.ru доктор экономических наук, профессор Московского государственного института международных отношений Ирина Стрелец, – главное – они начинают играть важную роль в экономике. Слегка насмешливое отношение к данному инструменту, которое было присуще отдельным экономистам еще несколько лет назад, сегодня выглядит явно неуместно. Другой вопрос, что как только появляется некий интересный в экономическом отношении феномен, он начинает привлекать к себе внимание, в том числе и государства, и центробанков. Видимо, в недалеком будущем будет найден новый способ контроля над эмиссией и сеньоражем, с учетом объективных электронных реалий».

О чем говорит растущая популярность биткоинов? Значит ли это, что эра государственного сеньоража закончилась? «Я бы не стала сразу говорить об окончании эры государственного сеньоража, но очевидно, что электронные платежные системы распространяются гораздо быстрее, чем это предрекалось в тот момент, когда они только появились, – ответила на вопрос E-xecutive.ru доктор экономических наук, профессор Московского государственного института международных отношений Ирина Стрелец, – главное – они начинают играть важную роль в экономике. Слегка насмешливое отношение к данному инструменту, которое было присуще отдельным экономистам еще несколько лет назад, сегодня выглядит явно неуместно. Другой вопрос, что как только появляется некий интересный в экономическом отношении феномен, он начинает привлекать к себе внимание, в том числе и государства, и центробанков. Видимо, в недалеком будущем будет найден новый способ контроля над эмиссией и сеньоражем, с учетом объективных электронных реалий».

По материалам CNBC, Forbes, Geekwire, btcsec.com

Фото в анонсе: pixabay.com

И еще раз, мне интересна эта тема и я готов отстаивать свое мнение, но какое-то время у меня не будет для этого возможности. Поэтому прошу не рассматривать мое молчание, как капитуляцию, а тех, кто со мной согласен попросил бы о поддержке дискуссии, которая реально очень злободневна и неоднозначна.

Спасибо, Кирилл

ок. в перерыве небольшая подборка цитат в тему. (источник не указываю по причинам правил сайта)

***

В России использование криптовалют в настоящее время не слишком распространено. ''Биткоин интересен лишь тем, что его можно ''добыть'', но чем больше биткоинов генерируется, тем этот процесс становится сложнее: сейчас на ''добычу'' 1 биткоина может уйти до года в зависимости от мощности процессора,— рассказал ''Ъ'' имеющий опыт ''добычи'' биткоинов IT-специалист Владимир Болотских.— На практике тратишь больше на электричество''. В основном этот инструмент популярен среди тех, кто начинал ''добывать'' биткоины на заре появления этой криптовалюты и успел накопить их.

Привести примеры российских интернет-магазинов, которые принимали бы биткоины в счет оплаты покупок, затруднились и эксперты. ''Хотя сами по себе биткоины интересны как инструмент, никто не знает, кем они на самом деле эмитируются и используются, и спроса со стороны российских мерчантов на эти электронные деньги мы пока не наблюдаем'',— говорит бывший коммерческий директор платежного агрегатора ''Деньги Online'' Андрей Смирнов. ''Пока не все понимают, что делать с регулированием операций с криптовалютами, но опасности этот рынок в силу своего небольшого размера на данный момент не представляет'',— считает председатель ассоциации ''Электронные деньги'' Виктор Достов.

В силу отсутствия регулирования этот инструмент не получит распространения, уверен председатель совета директоров платежной системы ''Золотая корона'' Николай Смирнов. В частности, в конце мая создателям анонимной платежной системы Liberty Reserve властями США было предъявлено обвинение в отмывании $6 млрд. ''Криптовалюты не являются официальными и общепринятыми — это несет в себе правовые риски, поэтому как спрос, так и предложение на операции с ними ничтожно малы'',— заключает господин Смирнов.

В Mail.ru Group считают, что ''в целом любопытная идея'' не получила широкой поддержки. Чтобы пользоваться такой валютой, надо хорошо осознавать все риски — потери, нерегулируемость области (если монеты украдут, никто не встанет на вашу защиту), проблемы с ростом цен на ''железо'' и необходимостью его постоянного обновления, в том числе с ростом количества пользователей, ограниченность реальных товаров, которые можно купить за квазивалюту, полагает руководитель венчурного фонда ''Лайф.Среда'' Владислав Солодкий. По его словам, сегодня Bitcoin во многом остается уделом IT-специалистов — это и субкультура, и экономический эксперимент, вызванный устаревшей финансовой системой: после кризиса доверие падает как к банкам, следствием чего является рост p2p-кредитования, так и к нацвалютам, что провоцирует интерес к квазивалютам.

Впрочем, криптовалюта все-таки может стать реальной альтернативой традиционным средствам платежа. В декабре 2012 года один из старейших обменников электронной валюты Bitcoin-Central.net получил лицензию на банковскую деятельность во Франции, напоминает господин Солодкий. После получения номера IBAN (International Bank Account Number) обменник сможет функционировать как обычный банк, конвертируя все банковские платежи, поступившие на счет, в биткоины и наоборот. После окончания всех юридических тонкостей клиенты банка смогут завести платежную карту, при этом биткоины, привязанные к банковскому счету держателя, будут автоматически конвертироваться в евро и доллары по текущему курсу. Но при этом система потеряет свой главный козырь — анонимность.

Инфляция имеет не только спекулятивные источники.

Е-коины по определению имеют фиксированный эмиссионный объем и могут только уменьшаться за счет необратимых потерь. Т.е., эта валюта - дефляционная в принципе.

Но я бы не сказал, что это есть абсолютное хорошо.

У инфляции есть и стимулирующее следствие: на вашем же примере - вас оно заставляет что-то делать.