Для проведения оценки персонала по ключевым показателям деятельности (KPI) для каждого сотрудника формируется так называемое «Соглашение о целях» или «Матрица KPI». В эту матрицу включают ограниченное число оценочных показателей из библиотеки KPI должности. Обычно рекомендуется четыре-пять показателей для сотрудников, шесть-семь показателей для руководителей разных уровней.

На практике матрицы KPI имеют разные формы и содержание. При разработке таких матриц важно соблюдать компромисс между полнотой информации, необходимой для постановки целей и проведения оценки, с одной стороны, и их простотой и понятностью для сотрудников – с другой.

Чаще всего матрицы KPI, используемые для постановки целей и оценки результатов работы сотрудников, имеют вид, показанный на рисунке 1.

Рисунок 1

Казалось бы, все просто и понятно. Выбираем четыре-семь оценочных показателей. Определяем их веса. Ставим «План». Оцениваем «Факт». Вычисляем индексы KPI, показывающие процент выполнения плана. Если план перевыполнен, индекс будет выше 100%. Если не выполнен, то меньше 100%. Затем считаем рейтинг сотрудника, как средневзвешенную оценку индексов KPI с учетом их весов.

При этом индексы KPI чаще всего считают, как «Факт/План» для позитивных показателей, и «План/Факт» для негативных показателей. Напомню, что позитивными принято называть показатели, значения которых желательно увеличивать. Например, выручка, прибыль, рентабельность и т.д. В отличие от них, негативные показатели желательно уменьшать. Например, доля брака, просроченная дебиторская задолженность, количество претензий и т.д.

Рассмотрим условный пример матрицы KPI начальника отдела продаж с подобной логикой расчета индексов KPI (рисунок 2).

Рисунок 2

По форме все красиво. Однако, попробуем разобраться, как эта форма применяется на практике для оценки эффективности сотрудников и расчета оплаты по результатам работы. На практике может получиться абсурд.

Оценка позитивных показателей

Разберемся вначале с позитивными показателями. В этом случае для расчетов используется естественное соотношение:

Индекс KPI = Факт/План

Например, план по объему продаж составляет 40 тыс. рублей, а по факту имеем 39 тыс. рублей. Тогда 39000/40000 = 97,5%. Хороший результат. Или для коэффициента рентабельности продаж: 4,5/5 = 90%. Тоже неплохо. Или для так называемого среднего чека: 220000/200000 = 110%. Вообще замечательно.

Используя соотношение «Факт/План», мы формально предполагаем, что измерение результата в процентах начинается с естественной точки отсчета, равной нулю. В этом случае любой результат будет «засчитан в плюс». Так, если объем продаж по каким-то причинам составил не 39 тыс., а скажем, всего 5 тыс. рублей, то индекс KPI будет: 5000/39000 = 12,8%. Имеем невысокий, но все-таки положительный результат.

А почему отсчет результата должен начинаться именно с нуля? Потому что так устроена система исчисления? Есть ноль, значит, с него и будем начинать? Но это формальный подход, не учитывающий природу того или иного показателя. По такой логике можно подсчитать, например, «индекс температуры тела». Если по плану положено 36,6, а по факту имеем 24,0, то индекс KPI = 24/36,6 = 65%. Получается, что формально больной на 65% еще жив, хотя в действительности это уже не так. Нижняя критическая температура тела человека, как известно, составляет 25,0. Именно при этой температуре начинаются необратимые изменения в организме. Следовательно, значения показателя ниже этого уровня уже не имеют смысла и в зачет не идут.

В бизнесе для любого показателя деятельности также существует некоторый критический уровень, ниже которого опускаться просто нельзя. И, как ни странно, этот уровень далеко не всегда равен нулю. Например, для показателя «Выручка» критический уровень – это точка безубыточности бизнеса или чуть ниже ее, но, во всяком случае, это не ноль. Если выручка не дотягивает до критического уровня, предприятие покрывает свои расходы, но остается без средств к существованию и тихо умирает, хотя индекс KPI может показывать положительный результат.

Скажем, для нашего примера точка безубыточности может составлять 25 тыс., а по факту имеем 20 тыс. рублей. Тогда индекс KPI будет равен 20000/40000 = 50%. То есть, судя по индексу, «пациент скорее жив, чем мертв», хотя на самом деле он «скорее мертв, чем жив». Но ведь тогда и отсчет жизнеспособности надо начинать не с нуля, а с 25 тыс. рублей!

Аналогичные рассуждения возможны и для других показателей. Например, если предприятие берет кредит на приобретение текущих активов, то и рентабельность продаж от реализации этих самых активов должна быть никак не меньше, чем ставка кредитования. Иначе, мы снова уходим в минус, то есть в «мертвую зону». Тогда и отсчет результата для KPI «Коэффициент рентабельности продаж» должен начинаться не с 0%, а именно с указанного уровня.

По той же логике коэффициент рентабельности инвестиций (ROI) не может быть меньше, чем средневзвешенная стоимость капитала, иначе EVA будет отрицательной, а это уже совсем никуда не годится. Тогда и отсчет результата для ROI должен начинаться не с 0%, а с уровня, обеспечивающего положительную EVA.

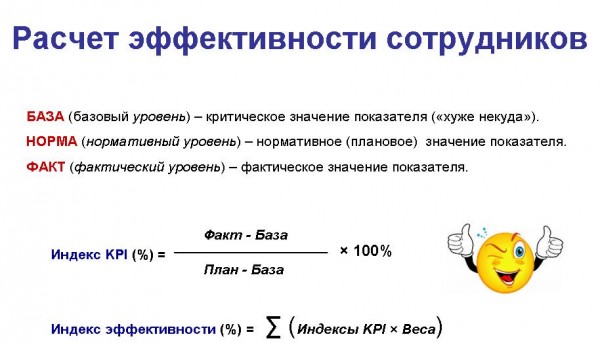

Таким образом, для позитивных показателей считать индекс KPI в лоб по формуле «Факт/План» в общем случае некорректно, так как при этом мы игнорируем суть показателя. Как же тогда считать? Для этого формулу «Факт/План» можно скорректировать, добавив в нее заданный критический уровень, хуже которого значения показателя совершенно недопустимы. Назовем этот уровень базой. Тогда для расчета индекса KPI на величину базы надо уменьшить и числитель, и знаменатель этой формулы. Получаем: индекс KPI = (Факт – База) / (План – База) или, если считать в процентах, то:

Индекс KPI = (Факт – База) / (План – База) × 100%.

Если подсчитать индексы KPI по этой формуле, то мы увидим, что наличие базы снижает индексы тех показателей, по которым план не выполнен, и, напротив, повышает индексы тех показателей, по которым план перевыполнен. И это справедливо. База как бы дополнительно стимулирует к достижению более высоких значений показателей, то есть «штрафует» плохие результаты (ниже плана), и «премирует» хорошие результаты (выше плана).

Оценка негативных показателей

Как отмечалось выше, на практике часто для расчета индексов негативных показателей используется обратное соотношение:

Индекс KPI = План/Факт

Например, для показателя «Просроченная дебиторская задолженность» Индекс KPI = 100000 / 125000 × 100% = 80%. Уловить какую-то логику в подобных расчетах довольно сложно. Однако на практике используют еще один способ расчета индексов KPI для негативных показателей. Их считают по формуле:

Индекс KPI = (2 – Факт / План) × 100%

Здесь с логикой уже лучше. Так, в нашем примере для показателя «Просроченная дебиторская задолженность» план = 100 тыс. руб., а факт = 125 тыс. руб. Тогда индекс KPI = (2 – 125000/100000) × 100% = 75%. В данную формулу заложена зеркальная логика. Поскольку для позитивных показателей 75 от 100 составляет 75%, то и для негативных показателей 125 от 100 также должно составлять 75%. Почему? Потому что в обоих случаях разница между планом и фактом одинакова, то есть равна 25.

Тогда, чтобы подсчитать индекс KPI, надо из плана вычесть разницу между фактом и планом и разделить на план, то есть как бы преобразовать негативный показатель в симметричный ему позитивный показатель. В итоге несложных преобразований получаем итоговую формулу:

Индекс KPI = (План – (Факт – План)) / План × 100% = (2 – Факт / План) × 100%

Тогда, если факт = 0 (ведь такое возможно!), получаем индекс KPI = 200%. Если же факт = 2 × план (факт в два раза больше плана), то индекс KPI = 0%.

Оказывается, в данной формуле скрыто предположение, что точкой отсчета для негативных показателей является двойной план. А почему собственно? Почему не тройной и т.д.? Логика вновь исчезает и подменяется искусственным предположением, игнорирующим суть показателя.

А если реальный критический уровень показателя ниже, чем двойной план? Тогда можем получить аналогичное противоречие, описанное выше для позитивных показателей: значение показателя находится в мертвой зоне, а индекс KPI показывает, что у нас все хорошо (или почти хорошо). Например, уровень просроченной дебиторской задолженности 140 тыс. рублей может быть критическим и смертельным для предприятия, а индекс KPI, несмотря на это, будет равен 60%.

С другой стороны, если факт > 2 × план, то по данной формуле индекс KPI вообще будет отрицательным числом! Как же так? Ведь любой школьник знает, что проценты отрицательными не бывают. Отрицательной может быть лишь динамика показателей, выраженная в процентах. Но это совсем другой случай. Однако, на отрицательные индексы легко закрыть глаза, учитывая, что в случае факт > 2 × план, индекс KPI будет равен нулю. Тогда вновь приходим к неявному предположению о том, что точкой отсчета положительного результата для негативных показателей служит уровень 2 × план. Впрочем, странность этого предположения мы уже обсудили.

Выходит, что для негативных показателей формула: индекс KPI = (2 – Факт / План) × 100% также надумана и не выдерживает строгой критики. Что же делать? А делать ничего не надо. Для расчета индексов негативных показателей работает то же самое соотношение:

Индекс KPI = (Факт – База) / (План – База) × 100%

Как и в случае с позитивными показателями, мы задаем так называемую базу - наихудшее допустимое значение KPI, начиная с которого идет отсчет результата. Все, что хуже базы, не в счет. В частности, если База = 2 × План, то получаем предыдущую формулу: индекс KPI = (2 – Факт / План) × 100%. При желании вы можете это легко проверить самостоятельно.

Общий индекс эффективности сотрудника

Таким образом, для расчета индексов KPI как позитивных, так и негативных показателей правильнее использовать соотношение, показанное на рисунке 3.

Рисунок 3

Если мы знаем индексы оценочных показателей, то затем вычисляем общий индекс эффективности (рейтинг) сотрудника, как средневзвешенную оценку всех индексов KPI с учетом их весов. При использовании данного подхода индексы KPI будут действительно показывать, на сколько процентов выполнена норма, для которой база является точкой отсчета результата. Тогда должна измениться и «Матрица KPI». В ней появляется еще один столбик, «База», и с учетом базы пересчитываются значения индексов KPI (рисунок 4).

Рисунок 4

В общем случае, по сравнению с предыдущим методом, различия в оценках индексов KPI могут быть существенными. Кроме того, наличие базы дает дополнительный ориентир сотруднику и лучшее понимание природы показателей. Но главное: индексы KPI теперь рассчитываются по адекватной методике без каких-либо надуманных и искусственных предположений.

Впервые статья была опубликована на Executive.ru 21 апреля 2014 года в рубрике «Творчество без купюр». Реанонсирована в контентном блоке в рамках специального проекта редакции

Олег, доброго времени суток. Решил включиться в обсуждение.1. Хорошая статья за счет использования конкретики в описании модели. Становится понятно, что хотели сказать своими расчетными выкладками.2. Считаю Ваше понятие 'базы' - хорошим моментом ограничений и уточнения расчета эффективности сотрудника. Как я понял конкретика формул расчета и самой базы является уделом самих управленцев конкретного предприятия.3. Единственным компонентом, который предлагаю ввести - дестимулирующий коэффициент, т.е. не не в счет а в отрицательный счет. Ведь можно выполнить план по продажам и загнать деньги в глубокую просрочку - нужно чтобы за это рейтинг снижался. Это будет еще более точным моделированием.

Андрей, да, определение базы - это удел управленцев конкретного предприятия. Не совсем понял, о каком дестимулирующем коэффициенте Вы пишите. Если в матрице KPI есть показатель 'Объем продаж', по которому план перевыполнен, то индекс KPI будет выше 100%. Если же при этом в матрице есть показатель, например, доля просроченной дебиторской задолженности или коэффициент оборачиваемости ДЗ, по которому план не выполнен, то индекс KPI будет меньше 100%. Это автоматически приведет к снижению рейтинга без каких-либо дополнительных дестимулирующих коэффициентов. Если же такого показателя по дебиторке нет, а он для нас важен, значит, его надо включить в матрицу. При этом и вес можно дать побольше, чтобы в случае невыполнения 'штраф' был чувствительный.

Николай, в статье предлагается оценивать не только результативность. В матрице KPI могут быть любые показатели: и результативности, и эффективности, и количественные, и качественные (в том числе, оценивающие его порядочность и отношение к работе - это уже компетенции), и показатели 'сиюминутные', и показатели стратегические и т.д. В любом случае мы задаем норму или план, а затем оцениваем Факт. А затем считаем индексы KPI.

А что касается результативности (Р), то вместо отношения план:факт, в большом числе случаев лучше подходит:Р = 1- (план-факт):план (предполагается, что перевыполнять план поощряется)Когда факт=плану, Р = 1.Когда факт= 0, Р= 0Когда факт = 0.9 плана, Р= 0.9Когда факт=1.1 плана, Р = 1.1Когда факт = 2 плана, Р = 2.

Олег, добрый день. Я имею в виду следующее. Есть база по объёму продаж, есть база по просрочке. В различных бизнесах есть возможность увеличения продаж за счет продаж рисковым клиентам, которые будут висеть в просрочке. В Вашем варианте - попадание в результат ниже базы дает просто 0 по учету данного параметра, а я предлагаю при заскоке ниже базы на определенную опасную величину - вводить отрицательный коэф-т, который будет уменьшать итоговый рейтинг. Это для разных бизнесов очень актуально.

Существуют и другие способы избежать противоречия, указанного в статье. Например, введение нелинейной зависимости 'Индекса эффективности' (не нравится мне это название, так как показатели могут отражать не только эффективность, но и результативность, качество, производительность, риски и т.д.) от план/факта. Например, иногда вводят 'порог', ниже которого вклад показателя в 'Индекс' обнуляется. Подробнее расписал варианты в статье, но здесь ссылки не положены.К сожалению, некоторая 'искусственность' остаётся и в том, и в другом случае. В предложенном автором способе она заключается в назначении 'базы', которая не всегда так очевидна. В упомянутом мной варианте - в определении порога. Но это всё же лучше, чем простой план/факт.

Автор очень хорошо и убедительно раскрыл ИМХО совершенно неверный подход к итогам работы сотрудников - за цифрами не видеть реальной работы. Наверное, где-то где невероятно много сотрудников и нет времени вникать в их работу именно так и следует действовать, но в нормальной ситуации такой синтетический КРI лишь станет поводом для некоей манипуляции с показателями и подменой реальной работы имитацией. особенно с учётом того, что есть некий 'план' - а кто и как его составил большой вопрос.

2 вариант расчет негативных показателей более достоверен, с моей точки зрения.Базу я никогда не высчитываю, ибо на практике получается сильный разброс. Логичней, с моей точки зрения, делать вилку: верхний и нижний пределы. Представим, что план 100 рублей, точка безубыточности 90 рублей, сделали 95 рублей, по вашим расчетам получается выполнение плана 50%, если смотреть без базы, то 95%. Имея Базу следует говорить, что план 10 рублей от точки безубыточности, тогда можно жить, но есть НО - появляется 2 последовательные цели, первая - достичь безубыточности в 10 месяцев, вторая - достичь выполнение плана на 100%. Сложно, не поймут.За статью спасибо, поразмышлял.

В сообщении Натальи Черентаевой (04 мая 2014, 00:00) есть ссылка: «Кирилл Зубарев пишет: изобретение даже не велосипеда, а самоката...».

Потерялось сообщение К.Зубарева.