Совсем недавно менеджеры использовали любые средства в борьбе за увеличение объема продаж. В кризис приходится больше заботиться о безопасности предприятия, о его платежеспособности, о поддержании текущей ликвидности.

В такой ситуации сбор дебиторской задолженности, с которой уже уплачены НДС и налог на прибыль, становится приоритетной задачей. Бухгалтерам, финансовым и руководящим работникам предприятия необходимо научиться управлять долгами дебиторов, чтобы не утратить полученной прибыли и уменьшить риск финансовых потерь.

Дебиторская задолженность - это всегда проблема для фирмы. Но в реалиях дня сегодняшнего нередки случаи, когда оплачивать счета не могут (или не хотят) даже старые и надежные партнеры.

Для того чтобы минимизировать риски, связанные с дебиторской задолженностью, фирме необходимо постоянно держать ее под контролем. Но превентивные меры (оценка контрагентов, работа с авансами, страхование задолженности и др.) далеко не всегда позволяют уберечься от «повиснувшей» дебиторки.

Секрет эффективности здесь кроется в комплексном подходе. Так, своевременный контроль и анализ позволят вовремя выявить просроченную задолженность и оперативно принять меры по ее взысканию. Воздействие на дебитора может быть жестким или мягким: можно сразу подать в суд, а можно и поддержать контрагента, предложив ему более доступные методы погашения обязательств, например бартер или отсрочку платежа.

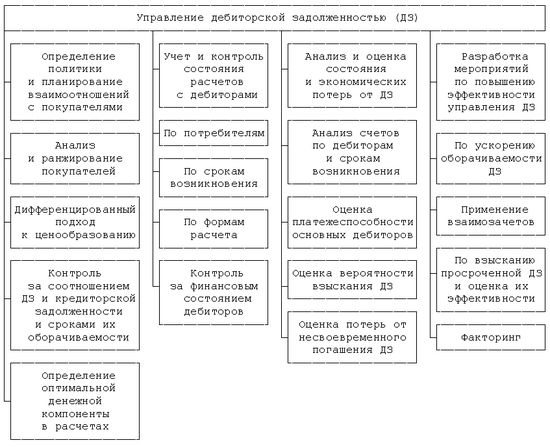

Работа с дебиторской задолженностью требует планирования и четко выстроенного процесса управления риском неплатежей. Она начинается с организации правильного и своевременного документооборота внутри компании и с контрагентами. Определяется круг сотрудников, которые отвечают за работу с дебиторами. Проводится регулярный анализ дебиторской задолженности, права изменения условий поставки, составляются регламентирующие документы с описанием порядка действий по возврату долгов. Нужно обязательно рассмотреть меры поощрения, мотивирования сотрудников на достижение минимальных установленных показателей задолженности.

Изначальное построение системы управления дебиторской задолженностью подразумевает ряд последовательных действий, направленных на скорейшее выявление и устранение возможных рисков невозврата задолженностей, в рамках которых с должниками работают соответствующие внутренние службы кредитора (юридическая, финансовая, служба безопасности). Такая система строится в зависимости от содержания и структуры задолженностей, что определяет круг ее участников, возможность привлечения административного ресурса, проведения PR-кампаний и т.д.

Построение системы состоит из следующих этапов.

Анализ структуры ДЗ (дебиторской задолженности)

На данном этапе основное внимание уделяется общим подходам к анализу ДЗ организации, общему разделению ДЗ по структуре для понимания «состояния» ДЗ и принятия решения по дальнейшей работе.

Основные данные для анализа:

А) Общий анализ «величины» ДЗ: общая сумма задолженности, количество клиентов

Б) Доля ДЗ в финансовом портфеле организации

В) Сегментация ДЗ по срокам: «свежая» ДЗ, «рабочая» ДЗ, просроченная ДЗ

Г) Сегментация ДЗ по размеру: малая, средняя, крупная

Работа по управлению долговым портфелем внутри компании включает расчет предельных размеров дебиторской задолженности - критической и рабочей (допустимой). Эти показатели являются индикаторами, которые сигнализируют о необходимости усилить (либо, наоборот, ослабить) работу с должниками.

Возникновение значительной дебиторской задолженности обычно связано с предоставлением заказчикам отсрочки платежа за поставленные товары, то есть поставщики кредитуют своих заказчиков. Предприятие-поставщик должно объективно оценивать свои возможности и кредитовать заказчиков в таких размерах, которые не приведут к хроническому недостатку средств для собственных нужд. Необходимо разработать обоснованную политику предоставления товарного кредита и инкассации задолженностей для различных видов продукции и групп покупателей.

Кроме того, нужно ранжировать покупателей в зависимости от объема закупок, истории кредитных отношений и предлагаемых условий оплаты и впоследствии своевременно их пересматривать с учетом мониторинга спроса на продукцию.

Управлять дебиторской задолженностью можно, стимулируя покупателей к досрочной оплате счетов. Обычно для этого предоставляются скидки с цены продажи или стоимости поставки, если платеж осуществлен ранее договорного срока. Преимущество поставщика заключается в том, что, получив выручку раньше условленного срока и используя ее в денежном обороте, он возмещает предоставленную скидку.

При определении политики продаж необходим предварительный расчет и сопоставление дополнительных расходов от продаж в долг и расходов, связанных с риском неоплаты в установленный договором срок, или превращения дебиторской задолженности в безнадежную к взысканию.

С установленной периодичностью специалисты компании должны анализировать дебиторскую задолженность по персональному списку контрагентов, срокам образования и размерам; контролировать расчеты по отсроченной или просроченной задолженности, оценивать реальность наличия дебиторской задолженности; определять приемы и способы ускорения востребования долгов и уменьшения безнадежных долгов.

Анализ может включать оценку абсолютных и относительных показателей состояния, структуры и движения дебиторской задолженности. Для этого определяются доли конкретных дебиторов, а также каждого вида дебиторской задолженности (краткосрочной, долгосрочной, просроченной свыше трех месяцев) в общей совокупности долгов, рассматривается динамика изменений каждой составляющей, темп роста остатка и т.п.

Увеличение доли долгосрочной дебиторской задолженности в динамике может привести к снижению уровня платежеспособности организации, уменьшению ликвидности активов.

Превышение темпов роста дебиторской задолженности над темпом увеличения выручки от продаж свидетельствует о снижении уровня управления дебиторской задолженностью, о «замораживании» части выручки, необходимой для финансирования текущей деятельности.

Кредитная политика по своей сути - один из элементов коммерческой политики, поэтому для более эффективной работы с дебиторской задолженностью и установления адекватных кредитных лимитов для клиентов первоначально необходимо оценить именно ситуацию на рынке путем мониторинга первичного спроса в том сегменте, где работает компания.

Если аналитические данные говорят о том, что конечный потребительский спрос в условиях кризиса снижается на 30-40%, то вряд ли можно считать рациональным сохранение кредитных лимитов на прежнем, докризисном уровне. Поэтому, прежде чем определить клиенту новый кредитный лимит на следующий год, необходимо предпринять ряд практических шагов.

Если клиент находится в небольшом регионе, где основная масса населения работает на нескольких градообразующих предприятиях, то необходимо четко понимать: если на них начнутся (или уже начались) сокращения персонала или уменьшение заработной платы, то это сразу же скажется на покупательской активности. Поэтому стоит очень серьезно подумать - предоставлять ли данному контрагенту товарный кредит, так как риск его невозврата весьма высок.

Для более четкого и действительно реального понимания положения дел у клиента сейчас следует оценивать ситуацию на месте, «в полях», а не довольствоваться только кабинетными исследованиями и данными бухгалтерской отчетности, которые уже представляют собой «посмертную фотографию».

Необходимо получить ответы на следующие вопросы:

1. Покупательская активность. Если розница, то проходимость в магазинах, сумма товарного чека (насколько он уменьшился по сравнению с предыдущим периодом). Заполнены ли полки, нет ли там пустых мест. Если оптовая компания, то наблюдается ли активность в офисе, какое настроение у персонала, есть ли факты сокращения работающих или перевода их на неполную рабочую неделю.

2. Очень полезен будет честный разговор с собственниками или первыми лицами компании: как они видят развитие своего бизнеса, насколько оно реалистично и есть ли понимание, за счет чего компания будет достигать стратегических планов.

3. Оценка финансового состояния клиента. Необходимо дать понять своим партнерам, что текущая кризисная ситуация требует от всех участников максимальной открытости. Если ваша компания идет на предоставление клиенту товарного кредита, то взамен следует получить максимум информации и данных.

Дополнительную информацию даст ранжирование дебиторской задолженности по срокам ее возникновения, например с 30-дневным интервалом, и анализ ее изменения. Для этого нужно выделить долю сомнительной задолженности и рассмотреть ее динамику. Рост свидетельствует о повышении риска невозврата дебиторской задолженности и возможности образования просроченных долгов. Поэтому предприятие должно стремиться к минимизации этого показателя.

Анализ динамики просроченной дебиторской задолженности по торговым операциям позволяет определить ненадежных контрагентов, сократить им объем кредитных отгрузок либо работать с ними на условиях полной предоплаты или коммерческого кредитования.

Важна оперативная информация о текущей задолженности, включая период просроченной задолженности, история отношений с клиентом, объем и регулярность осуществляемых им закупок, его доля в структуре доходов и валовой прибыли, количество нарушений условий оплаты в прошлые периоды.

И, наконец, производится расчет реальной дебиторской задолженности с учетом темпов инфляции и обесценения за время просрочки платежа, периода взыскания, рассчитываются потери от невзыскания и списания.

Результаты анализа дебиторской задолженности должны учитываться при планировании дальнейшей деятельности предприятия.

Для анализа ДЗ рекомендуется создать определенные отчеты в CRM, 1С или просто проводить анализ массивов должников в Excel. Основные параметры: дата заключения, дата оплаты, сумма договоров, категория клиента и.т.д.

Для примера приведем несколько типов злостных должников.

Первый - контрагент специально «тянет» долг и ждет, пока закончится срок исковой давности. Второй - он стал банкротом и рассчитаться по обязательствам ему просто нечем. И, наконец, третий - он игнорирует ваши попытки «достучаться» до него.

Еще один распространенный тип долговых ситуаций, на который стоит обратить внимание, - невозврат долга организацией, в которой учредитель и генеральный директор являются номинальными, то есть реально не исполняют своих функций. С «номиналами» организации создаются даже при отсутствии цели мошенничества. Это своего рода пример постсоветской модели бизнеса, когда в сложных и меняющихся условиях для обеспечения безопасности используются все возможные способы. Взыскание в подобной ситуации часто основано на том, что репутационные и уголовно-правовые методы позволяют мотивировать именно реального руководителя к исполнению обязательств.

Выбор ответственных лиц (отдел) за работу с ДЗ в рамках компании

На данном этапе основное внимание уделяется вопросам выбора организационной структуры в организации для работы с ДЗ:

А) Описываются плюсы и минусы работы различных ответственных лиц.

• Бухгалтерия

• Юридическая служба

• Сотрудники (линейные руководители, менеджеры по продажам, менеджеры проектов, специалисты по внедрению, консультанты и т.д.)

• Коллекторская группа

Б) Рассматривается вопрос мотивации к действию.

В) Вопрос «единого» центра контроля за работу с ДЗ

В настоящее время наиболее распространенным вариантом развития событий является поручение данной работы своему сотруднику, а при больших объемах взыскания – целой службе (как правило, юридической, финансовой или службе безопасности).

Безусловно, первое, с чем сталкиваются подобные службы – это необходимость их специального позиционирования в системе организации предприятия. Практика показывает, что разброс функций по отдельным подразделениям одной организации чреват тем, что большая часть времени уходит на выяснение отношений между отделами и разделение компетенции, обусловленное банальным желанием не выполнять неблагодарную работу при сохранении прежнего твердого оклада, который выплачивался за выполнение гораздо более «комфортных» функций.

Организация специальной службы по работе с дебиторской задолженностью может быть сопряжена для субъекта хозяйствования с проблемами определения наименования должностей сотрудников данного отдела – справочник должностей и служащих не содержит должности, наименование которой в полной мере бы отражала сферу деятельности сотрудников. Конечно, это не самая большая проблема в организации подобной службы, тем не менее, и она имеет место.

Тем не менее, создание отдельного структурного подразделения в данном случае позволит устранить возможные конфликты между отдельными службами и обеспечить более скоординированную работу в сфере работы с потоковой дебиторской задолженностью.

Выстраивание работы с ДЗ в рамках компании

На данном этапе основное внимание уделяется вопросам перехода от вопросов принятия решения о том, кто работает с ДЗ к тому, как будет происходить работа на уровне организации, механизмы, правила взаимодействия, методы регулирования и контроля:

А) Проектирование организационной структуры отдела

Б) Создание бизнес-процессов, политик и процедур по управлению ДЗ

В) Формирование системы сбалансированных показателей деятельности подразделения (KPI)

Г) Разработка схем мотивации на базе KPI, создание должностных инструкций, обучение сотрудников, ответственных за работу с ДЗ

Д) создание системы контроля и внутренней управленческой отчетности в CRM для анализа финансового положения и оценки эффективности работы специалистов:

1) Выбор показателей эффективности для анализа работы с ДЗ ответственных сотрудников:

- «результативность звонков»,

- количество звонков, встреч, написанных писем, оплаченных счетов,

- взаимозачеты авансов и ДЗ клиентов,

- «списанная» ДЗ

2) Контроль величины и структуры ДЗ за период:

- рост ДЗ в суммах и количестве клиентов

3) Выполнение показателей эффективности работы с ДЗ

Идеальным вариантом является ситуация, когда контроль за работой сотрудников-коллекторов и показателями ДЗ можно осуществлять в автоматическом режиме при помощи отчетов в CRM системах.

Методы работы с ДЗ

Данный этап является основным, так как происходит непосредственное создание прикладных методов работы с ДЗ, а именно действиями, которые приводят к возврату задолженности, что и является основной целью:

А) Звонки клиентам (подготовка к звонку клиенту, выбор времени звонка)

Б) Написание писем:

- перечень документов для клиента,

- для подтверждения ДЗ,

- взаимодействие с бухгалтерией компании для подготовки документов клиенту

В) Встречи с клиентами

Г) Ведение переговоров:

- общие правила,

- определение ответственного лица у клиента за оплату задолженности,

- варианты договоренностей с клиентом при невозможности немедленной оплаты с его стороны,

- варианты действий при отказе клиента платить или грубости со стороны клиента при общении,

- определение периодичности звонков

Д) Фиксирование информации о работе с ДЗ (CRM/автоматизация процесса сбора и фиксирования информации)

Если долг не погашен в срок, есть всего два способа его вернуть: договориться с должником о добровольном возврате или взыскать его в принудительном порядке.

Преимущества досудебного урегулирования долга - это отсутствие дополнительных издержек, связанных с обращением в суд, и взаимовыгодное разрешение потенциально конфликтной ситуации без ущерба для деловой репутации и взаимоотношений партнеров.

С должниками следует постоянно поддерживать контакт:

- высылать напоминания о приближении сроков погашения задолженности (по обычной или электронной почте),

- вести телефонные переговоры

- личные встречи с руководством должника,

- предъявлять претензии.

К финансовым способам воздействия на дебиторов, допустивших просрочку платежа, относятся:

- применение штрафных санкций,

- предложения о проведении взаимозачетов,

- реструктуризации долга,

- продажа задолженности,

- инициация процедуры банкротства и др.

Выбор того или иного метода зависит от:

- особенностей должника,

- суммы задолженности,

- количества дней просрочки,

- готовности должника к погашению долга и других факторов.

В этом смысле хотелось бы сразу оговориться, что коллекторская деятельность не подразумевает выполнения однозначно негативной функции в отношении должника. На первоначальном этапе возникновения задолженности принимаются попытки возможной ее реструктуризации и создания реальных условий надлежащего исполнения обязательства – составление специальных графиков погашения задолженности в случае резкого ухудшения финансового состояния добросовестного должника и т.д. В некоторых случаях это скорее даже «антиколлекторская» деятельность в классическом ее понимании, так как такие действия направлены на исключение последнего судебного этапа взыскания дебиторской задолженности.

Любая организация, имеющая необходимость взыскание большого количества дебиторской задолженности рано или поздно станет перед выбором каким путем ей пойти для того, чтобы вернуть вложенные средства.

Несмотря на различие типов долговых ситуаций, можно выделить общие особенности:

- обеспечение баланса между конвейерностью взыскания и разработкой уникальных программ действий для сложных случаев;

- использование инновационных методов взыскания;

- эффективное применение уголовного преследования должников, в том числе и по редким составам (ст. 177 и ст. 315 УК РФ и др.), за счет информационной и научно-консультационной поддержки.

Обеспечение баланса между конвейерностью взыскания и разработкой уникальных программ действий для сложных случаев особо важно при взыскании большого объема задолженности (более 300-500 ежемесячно).

При этом важно, чтобы присутствовала централизация деятельности по взысканию долгов, то есть общее руководство, и сотрудники занимались бы только взысканием долгов, а не совмещали эту работу с выполнением других задач, так как иначе у них всегда будет возможность оправдать низкую эффективность своего труда необходимостью делать что-то другое.

Повышение эффективности работы по взысканию задолженности возможно при введении в эту схему разделения труда элемента, ответственного за подготовку материалов для PR-сопровождения взыскания: проектов уведомлений, обращений, пресс-релизов и статей. Опыт показывает, что именно PR-сопровождение взыскания для многих крупных покупателей (дебиторов) является решающим фактором для принятия решения о погашении долга. Репутационное воздействие может подготавливаться на базе взаимодействия обычных коллекторских отделов с PR-подразделением, обязанности которого расширяются, либо навыкам организации PR.

Дебиторскую задолженность продают при острой потребности в денежных средствах. Ее покупают предприятия, которые являются должниками дебитора. Приобретая дебиторскую задолженность с дисконтной скидкой, они предъявляют ее должнику к погашению по полной стоимости. Купить долг может также компания, которая входит в ту же финансовую группу, что и должник, и заинтересована в скупке всех долгов организаций холдинга. Кроме того, перепродать долг можно лицу, заинтересованному в обладании правами требования именно к этому должнику. Например, так бывает, когда дебитор находится на стадии банкротства (или его «подводят» к банкротству) и среди кредиторов идет борьба за максимальное количество голосов на собрании кредиторов.

При исчерпании всех разумных мер кредитор может взыскать долг через суд. Обычно обращение в суд ведет к разрыву партнерских отношений, но также может послужить началом конструктивного диалога с должником. В дальнейшем новые должники, зная о том, что долговые споры поставщик всегда решает через суд, стараются не допускать просрочки погашения задолженности.

Обращаются в суд в следующих ситуациях:

- должник не признает долг или имеет встречные претензии к кредитору;

- должник признает долг, не имеет претензий к кредитору, обладает активами, достаточными для погашения обязательства, но не желает платить или требует от кредитора льготных условий поставок;

- дебитор находится в предбанкротном состоянии.

В последнем случае наличие исполнительного листа позволяет в случае банкротства попасть во вторую очередь требований, что, как правило, существенно повышает шансы кредитора на погашение долга.

До обращения в суд кредитору важно оценить:

- законность своих требований,

- надежность доказательной документальной базы,

- наличие у должника имущества или денежных средств, которые обеспечат реальную возможность исполнения положительного для кредитора судебного решения.

Методика работы с должниками - юридическими лицами

Коллектор – сотрудник компании, ответственный за сбор задолженности.

Источники информации по компании, сотрудникам, владельцам:

1. Внутренние ресурсы системы:

- база данных о ранее проверявшихся объектах, результатах их проверки и дальнейшего взаимодействия;

- база данных об объектах, по которым имеется информация о нецелесообразности установления с ними деловых отношений (стоп-лист) и т.п.;

2. Массивы справочной информации

- телефонные книги,

- адресные справочники и др;

3. Базы данных с онлайн-доступом (ресурсы государственных структур):

- Пенсионного фонда РФ,

- Федеральной налоговой службы,

- Федеральной миграционной службы,

- арбитражных судов,

- приставов

4. Сайты:

- социальные сети, блоги, форумы, сайты знакомств (Одноклассники, В контакте', и др.)

- поисковики (Google, Yandex, Yahoo и др.)

- сайты по поиску работы (HH.ru, Job.ru, Superjob.ru, работа.mail.ru и др.)

- «месседжеры» (icq, quip, skype, sipnet и др.)

Технические средства контакта с должником:

1. Телефонные звонки (вручную: городской, мобильный, робот-напоминание)

2. Рассылка SMS-сообщений (вручную, автоматическая)

3. Рассылка e-mail –сообщений (вручную, автоматическая)

4. Рассылка факс–сообщений (вручную, автоматическая)

5. Рассылка почтовых сообщений

6. Сообщения в интернете (сайтах, форумах, чатах, социальных сетях, Sкype, ICQ)

Общие рекомендации по работе с должниками

1. Необходимо выяснить, насколько целесообразно проведение розыскных мероприятий, поскольку на розыск должника может уйти от нескольких дней до нескольких недель, а в результате выяснится, что должник неплатежеспособен.

2. При осуществлении PR-деятельности необходимо проводить сбор и оценку обратной связи: реакции оппонентов, общественности, правоохранительных органов. При распространении соответствующих действительности сведений юридические риски минимальны, равно как и риски симметричного PR-ответа.

3. Эффективных методов возврата долга в досудебном порядке, не идущих вразрез с действующим законодательством, не так много, и все они сводятся к единому принципу: создание для клиента, ставшего должником, максимально неблагоприятных условий для его дальнейшего благополучного проживания. Безусловно, все действия осуществляются только в рамках законодательства. Это:

- назойливость,

- убеждение,

- давление

- хитрость.

4. Ни в коем случае нельзя забывать про должника. Воздействие должно быть постоянным. Начиная с момента выпадения договора в просрочку должен быть установлен четкий тотальный контроль за должником вплоть до погашения долга. В противном случае может возникнуть абсурдная ситуация: должник 'заряжен' на оплату и ждет денег, но если вы не напоминаете ему о долге, то он, получив долгожданную сумму, вместо оплаты потратит деньги на собственные нужды. Чтобы избежать данной ситуации, коллектор обязан систематически напоминать должнику о его нерешенной проблеме и подталкивать к оплате.

5. Задача - развеять миф о безнаказанности неоплаты. С его вмешательством покой в жизни должника должен закончиться. Клиент, ставший должником, должен четко понимать: про него не забыли и не забудут. И будут беспокоить до тех пор, пока проблема не будет решена.

6. Рычагом воздействия на должника может быть один из трех компонентов:

Заинтересованность: коллектор создает условия, при которых клиент прямо заинтересован в скорейшей оплате своего долга. Когда коллектор предлагает должнику заплатить сумму ниже указанной, убирая штрафы. Должник воспринимает это как выгодное с финансовой точки зрения предложение и оплачивает свой долг.

Зависимость: коллектор находит болевую точку клиента и методично на нее давит. В случае погашения долга эта зависимость исчезнет. Поэтому оплата поступает в указанный коллектором срок.

Компрометирующие материалы: в ходе своей работы коллектор выявляет сведения, которые могут скомпрометировать должника или угрожает их опубликовать.

Меры воздействия для должников

1. Угроза использования связей агентства для инициации проверок служб:

- налоговой,

- антимонопольной,

- по контролю за легальным ПО,

- трудовой,

- миграционной и.т.д.

Информирования соответствующих общественных, саморегулируемых организаций о совершенных действиях

2. Угроза вскрытия имущественного положения должника: выявление прав на

- объекты недвижимости

- автотранспортные средства,

- личных счетов или счетов родственников в коммерческих банках и т.п.

Принятия превентивных мер по предотвращению перевода должником своего имущества на других лиц.

В соответствии со ст. 58 ФЗ «Об исполнительном производстве», в случае отсутствия у должника-организации денежных средств, достаточных для погашения задолженности, взыскание обращается на иное имущество, принадлежащее ему на праве собственности, праве хозяйственного ведения или праве оперативного управления (за исключением имущества, изъятого из оборота либо ограничиваемого в обороте), независимо от того, где и в чьем фактическом пользовании оно находится.

3. Угроза воздействия в рамках уголовного преследования, в том числе обращение в правоохранительные органы в целях проверки действий должника на предмет мошенничества и применения УК РФ (ст. 177, «Злостное уклонение от погашения кредиторской задолженности»).

- использования правовых способов обеспечения взыскания по долгу,

- контроля за ходом исполнительного производства,

- привлечение судебных приставов и ОБЭП,

- заявления гражданского иска в уголовном процессе, за счет которого в задолженность организации может превратиться в личный долг руководителя

- использования процедуры обеспечения исковых требований

- информационного освещения юридического процесса: размещение новостей о совершенных действиях в СМИ, информирование общественности о позиции заинтересованных лиц.

- наложить арест на имущество, принадлежащее ответчику и находящееся у него или других лиц, арест денежных средств на расчетных счетах

4. Создание угрозы репутации:

1. угрозы распространения соответствующей действительности информации о сложившейся ситуации в СМИ путем рассылки статей и комментариев

2. угроза внесения в черные списки в Интернете, содержащие сведения о неплательщиках с указаниями имен руководителей таких компаний

3. написание обращений, пресс-релизов и статей о должнике на сайтах, блогах, форумах, социальных сетях.

- партнерам,

- конкурентам

- госорганам,

- собственникам,

- СМИ

4. угроза рассылки уведомлений заинтересованным лицам:

- клиентам, в том числе потенциальным,

- партнерам,

- конкурентам

- поставщикам,

- собственникам,

- госорганам,

- потенциальным покупателям организации и ее имущества.

Комментарий: PR-сопровождение взыскания заключается прежде всего в том, что должнику сначала описываются, а затем демонстрируются негативные последствия точечного или массового распространения соответствующей действительности, но специально преподнесенной информации о долговой ситуации. При этом важно найти ключевых, то есть наиболее важных, для должника партнеров, контрагентов или даже конкурентов, а также понятно донести возможность наступления нежелательных последствий.

6. Расчет потерь должника в случае неисполнения обязательств немедленно. Практически все заключаемые договоры содержат условия об ответственности за нарушение обязательств. Как правило, это неустойка, привязанная к денежному выражению обязательства. Достаточно часто встречается и единовременный штраф в фиксированной сумме.

Комментарий: Не беда, если эти условия не установлены. В соответствии со ст. 15 Гражданского кодекса РФ (ГК РФ) лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере. При этом под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

7. Угроза продажи долга:

- конкурентам, которые, как известно, с удовольствием используют подобные инструменты для вытеснения компании с рынка или попытаются совершить поглощение,

- сторонним организациям, возможно недружественно настроенным.

Согласия должника при этом не требуется. Однако он должен быть извещен о факте передачи долга в надлежащем порядке.

8. Угроза продажи активов и привлечению по долгам компании

- генерального директора,

- главного бухгалтера

- учредителей компании.

Нынешние изменения в законодательстве позволяют привлечь именно реального руководителя к исполнению обязательств. Они могут отвечать:

- личным имуществом,

- выплатами процентов со всех официальных доходов в счет погашения долга

- им может быть ограничен выезд за границу.

9. Угроза инициация процедуры банкротства должника, то есть удовлетворения требований кредиторов за счет реализации его имущества.

10. Испорченная кредитная история. Для должника – это перспектива попадания в черный список бюро кредитных историй и, как следствие, отказ кредита в любой кредитной организации.

11. Угроза порицания со стороны церкви: глава синодального отдела Московского патриархата по взаимодействию с вооруженными силами и правоохранительными учреждениями, протоиерей Димитрий Смирнов: «Церковь приравнивает неплательщиков к ворам».

Подводя итог, необходимо отметить, что часто для успешного управления ДЗ предприятию не хватает:

- квалифицированных сотрудников для составления типовых документов, которых потом смогут использовать технические и менее профессиональные работники;

- знакомства с особенностями деятельности государственных органов,

- знания методики осуществления и продвижения коллекторской деятельности;

- call-центра, включая помещение, оборудование, персонал;

- программного обеспечения;

- службы личного взаимодействия с должниками.

Фото: freeimages.com

Модератор")

Вот, характерный пример добротно составленного материала. Несмотря на то, что автор по сути не сказал ничего нового, - да в затрагиваемой области никаких особенно революционных новых идей быть и не может, - материал представлен именно так, как его следует использовать для структурированной работы.

Нормальная заготовка для курсовой работы для 2-3 курса. И совсем не требует личного опыта 8)

спасибо автору. хороший материал для работников бухгалтерии и финансового отдела. Пусть читают и исполняют! :D

Прочитала все старательно. Так как сама работаю в этой области - ожидала увидеть интересные кейсы и их решение, например. Тогда было бы чем поделиться. А так - курсовая работа, структурированный материал нескольких учебников. :|

Оказывается перепечатки в портале вполне допускаются. До сих пор думал только оригинальные материалы следует публиковать.

Вечная дилемма: сосредоточить внимание менеджеров по продажам на дебиторке или на продажах. Что выбрать - дело каждого. В своей практике применяю следующий принцип: менеджер по продажам получает вознаграждение тогда, когда сделка закрыта, то есть товар отпущен и деньги возвращены. Понимая, что бывают проколы с клиентами (не у всех на лицах написано ''мы мошенники - не верьте нам'') менеджеру дается время (такое же, как при факторинге - два срока договора) на урегулирование проблемы. В случае, если за отведенное время менеджер не справился с проблемой - дело передается к коллекторам (при этом менеджер уплачивает достаточно большой штраф до 15% от суммы долга), а затем в суд.

Конечно же при первых проблемах включаются и административные рычаги такие, как сокращение отгрузки, уменьшение процента скидки или вообще увеличение отгрузочных цен, или полная остановка отгрузок, особенно по эксклюзивным позициям.

Действительно, если КОНТРОЛИРОВАТЬ уровень ДЗ ежедневно, то плачевных долгов не будет. Для этого просто надо жестко взять под контроль КАЖДЫЙ платеж не зависимо от суммы.