«Прежде бизнес мог расти только одним из двух способов:

либо посредством естественного развития, либо путем поглощений.

Современный бизнес растет за счет самых разнообразных альянсов, совместных предприятий и партнерства с потребителями,

но это, к сожалению, понимают лишь единицы»

Питер Ф. Друкер.

Цитата из книги «Стратегические альянсы в бизнесе»

Повышение ценности цепочек создания стоимости для акционеров

Все владельцы бизнеса (акционеры) рассматривают компанию, в основном, как источник прибыли. Финансовый менеджмент уже на протяжении довольно длительного времени в качестве главной цели компании рассматривает максимизацию богатства акционеров, а точнее увеличение ценности компании (value of the firm). В странах, где предпочтение отдается англо-саксонской модели корпоративного управления, такая точка зрения является преобладающей. В Европе больше ориентируются на учет интересов всех заинтересованных групп, а не только акционеров. Для них важнее развитие компании, учет интересов общества, чем максимизация доходности капитала собственников. Эмпирические исследования, проведенные в США, подтверждают вывод о том, что нацеленность компании на увеличение ценности для акционеров не наносит ущерб другим заинтересованным группам. Наоборот, ориентация на максимизацию доходности вложенных акционерами средств идет на пользу экономике в целом, акционерам и всем остальным заинтересованным группам (больше рабочих мест, выше производительность труда, эффективное инвестирование средств).

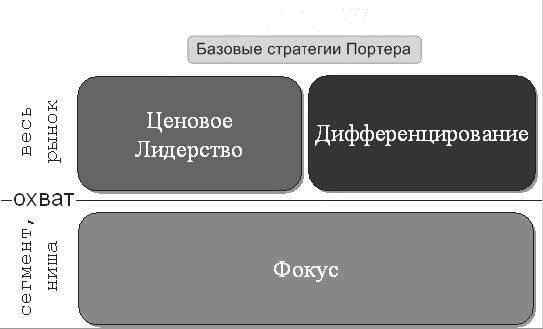

При планировании того, каким образом компания собирается конкурировать на рынке и тем самым в итоге повышать свою ценность, руководству компании и собственникам необходимо определиться с тем, какая из базовых стратегий ляжет в основу разрабатываемой ими стратегии компании. Согласно Майклу Портеру, существует три базовые стратегии (generic strategies). Это стратегия ценового лидерства, стратегия дифференцирования и фокусная стратегия (Рис.1).

Рис.1

Стратегия ценового лидерства позволяет получить конкурентное преимущество за счет самой низкой цены на рынке. Иными словами, компания стремится производить товары (услуги), такие же, как у конкурентов, но продавать их дешевле, чем конкуренты. Стратегия ценового лидерства многим представляется крайне привлекательным выбором практически в любых условиях. Однако стоит помнить о том, выбрав данную стратегию, компания обрекает себя на следование «принципам экономии» в каждом аспекте своей деятельности. Каждый бизнес-процесс должен строиться с прицелом на минимизацию издержек. Кроме того, очень важно понимать, что ценовое лидерство, как правило, предполагает наличие на рынке только одного ценового лидера. Определяя свое место в низкоценовой категории, в которой уже конкурируют другие фирмы, компания обрекает себя на жесточайшие ценовые войны, исход которых может быть самым плачевным.

Стратегия дифференцирования позволяет получить конкурентное преимущество за счет производства уникальных товаров (услуг), таких, которые не производят конкуренты. Здесь речь может идти, как и об абсолютно уникальных товарах (на рынке отсутствуют аналоги), так и лишь о некоторых уникальных характеристиках товаров (услуг). Например: высочайшее качество, удобный интерфейс, клиентоориентированный сервис, престижный брэнд, высокие стандарты работы, и т.д. Благодаря этой уникальности, компания может позволить себе взимать премиальную надбавку, установив цену на данный продукт (услугу) выше средней по рынку.

Третья базовая стратегия – фокус. Если первые две стратегии предполагают, что компании, выбравшие их, работают по всему спектру рынка (индустрии), то фокусная стратегия подразумевает выбор компанией для обслуживания узкой целевой ниши. За счет знания потребностей целевого клиента и его ценовых предпочтений, оптимизации своей деятельности и создания персонифицированных продуктов, удовлетворяющих специфические нужды целевого клиента, компания получает конкурентно преимущество перед «глобальными» конкурентами, обслуживающими весь рынок с менее персонифицированными продуктами. Большинство отраслей имеют множество сегментов. И в каждом случае, когда у какого-либо сегмента существует специфичная для данного сегмента потребность либо ценовое предпочтение, возникает возможность для успешной реализации фокусной стратегии.

На наш взгляд, достижение устойчивого конкурентного преимущества – это всего лишь ключ к успеху. Цель реализации стратегии компании – не только победа над конкурентами, а создание стоимости для акционеров. Поэтому действия, которые направлены на укрепление конкурентного преимущества при снижении стоимости компании, неприемлемы в качестве корпоративной стратегии.

Давайте рассмотрим, как растет капитализация компании?

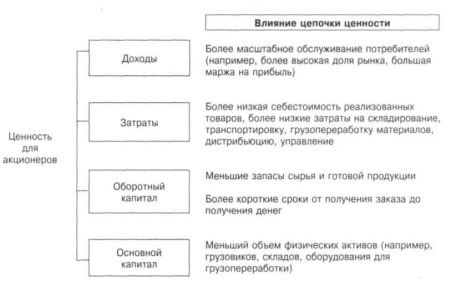

Деятельность каждого предприятия или структурного подразделения – это часть общей цепочки видов экономической деятельности, создающей ценность. Общая цепочка ценностей для любого предприятия – уникальна. На рис.2 показано, каким образом может возрастать ценность бизнеса для акционера.

Рис.2

Анализ цепочки создания стоимости позволяет получить информацию о том, где в цепочке может быть увеличена ценность для потребителя и где может быть уменьшена себестоимость. Использование современных информационных технологий позволяет компании одновременно с повышением уровня обслуживания сокращать необходимые при этом затраты. В то же время, как традиционный подход построен на том, что более высокие уровни обслуживания потребителей стоят дороже. Для получения высоких показателей деятельности на уровне компаний мирового класса и одновременно максимальной ценности для акционеров, компаниям необходимо внедрять у себя информационную систему управления цепочками поставок, с помощью которой эффективно использовать затраты, доходы и капитал.

Позиция компании в цепочке создания стоимости

Что такое цепочка создания стоимости? Зачем необходимо ее изучать и анализировать? Понятие цепочки создания стоимости впервые использовано в работе Майкла Портера, который назвал так набор взаимосвязанных видов деятельности – от первичных операций до конечных операций, которые бизнес-единица осуществляет сама и во взаимодействии со своими поставщиками, заказчиками и другими партнерами по бизнесу. Таким образом, цепочку создания стоимости можно представить как движение материального потока, на выходе которого получается продукт. В этой цепочке раскрываются функции участников во взаимоотношениях с внешней средой – преобразование потока входящих ресурсов в ценность для потребителя. Следовательно, если компания эффективно преобразует входящие ресурсы и создает ценный продукт для потребителя, то она получает прибыль, получая в итоге оценку своей ценности и эффективности работы.

Однако кого считать в цепочке создания стоимости потребителем: ближайшего к компании покупателя или конечного потребителя продукта? Ведь влияние различных компаний – участниц цепочки неравноценно. По-видимому, можно говорить о ключевых компаниях, определяющих ценность продукта для конечного покупателя.

Рис.3

Известно, что во многих отраслях производства прибыль концентрируется в отдельных частях цепочки создания стоимости и совершенно отсутствует в других. Так, например, при производстве персональных компьютеров прибыль сконцентрирована в микропроцессорах и программном обеспечении. В химической промышленности она сконцентрирована в производстве, а не в дистрибуции. В потребительских товарах, наоборот – в дистрибуции, а не в производстве. В автомобильной промышленности прибыльность выше в финансовом и сервисном облуживании, чем в сборке или дистрибуции.

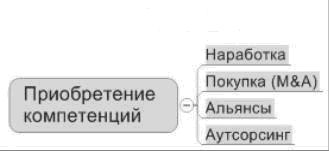

По этой причине любая компания стремится занять место в тех звеньях цепочки создания стоимости, где прибыльность выше, или найти варианты для компенсации потери прибыли в цепочках создания стоимости за счет приобретения дополнительных ключевых компетенций. Для этого компаниям необходимо выявить ключевые факторы успеха (решения правительства, набор ресурсов и бизнес активностей, которые определяют успех в данной отрасли или на данном рынке). Анализ ресурсов и компетенций компании позволяет определить состав ключевых компетенций компании, т.е. то, что она делает лучше всего и лучше своих конкурентов. Совпадение ключевых факторов успеха выбранной отрасли и ключевых компетенций компании приводит к возникновению конкурентного преимущества, что является залогом успеха бизнеса. В этом случае роль и место компании в цепочке создания стоимости становится ключевой (определяющей ценность продукта для конечного покупателя). Если компания не располагает необходимыми компетенциями, критичными для выбранной отрасли или рынка (либо эти компетенции не достаточно развиты), то компании необходимо приобрести отсутствующие или развить несовершенные компетенции на данный момент времени.

Рис.4

Существуют следующие варианты приобретения компетенций:

– Наработка (создание) компетенций внутри самой компании (например, путем найма нужных специалистов, обучения персонала, покупки необходимого оборудования и т.д.).

– Приобретение компетенций за счет поглощения другой компанией, владеющей необходимыми компетенциями.

– Приобретение компетенций за счет создания альянсов с другими компаниями, владеющими необходимыми компетенциями.

– Аутсорсинг – заключение соглашения со сторонней компанией на предоставление ею услуг (необходимых компетенций) за плату.

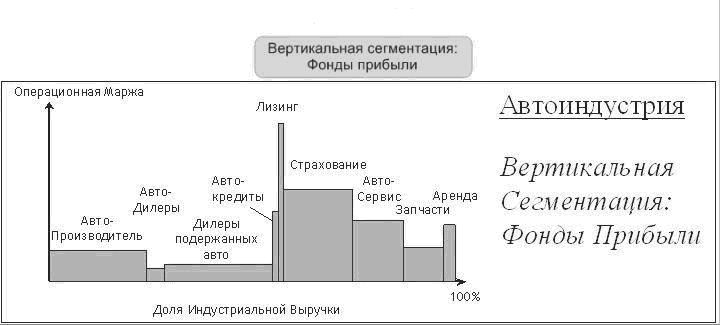

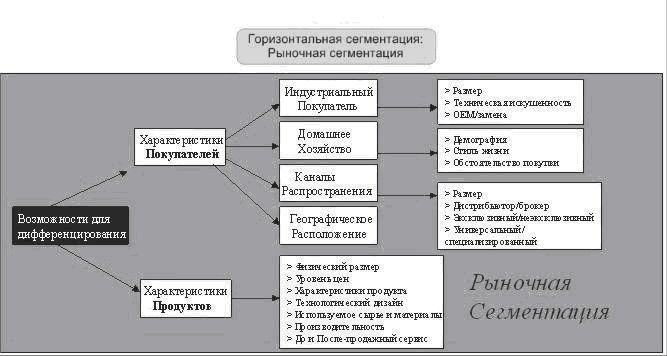

По Майклу Портеру устойчивое конкурентное преимущество у компании возникает в случае, когда ее ключевые компетенции совпадают с ключевыми факторами успеха тех рынков, на которых эта компания конкурирует. Для проведения анализа на предмет совпадения ключевых компетенций компании ключевым факторам успеха необходимо провести изучение отрасли и рынка, на которых компания конкурирует, используя метод «сегментации» (группирование отрасли и рынка на меньшие подгруппы). Как правило, рассматриваются два типа использования метода сегментации отраслей и рынков. Первый тип – это вертикальная сегментация, т.е. группировка участников в зависимости от их положения в цепочке создания стоимости (распределение фондов прибыли) в отрасли. Второй – горизонтальная сегментация (рыночная сегментация), т.е. группировка участников в зависимости от характеристик покупателей и продуктов в данной отрасли.

Рис.5

На рисунке 5 приведен пример вертикальной сегментации автомобильной индустрии. Диаграмма наглядно демонстрирует размеры и прибыльности различных рынков в отрасли.

Рис.6

На рисунке 6 представлены различные переменные, которые могут выступать базисом для группировки (сегментации). Рыночная сегментация – это группировка рынка на меньшие подгруппы в зависимости от выбранного признака группировки. С помощью методов анализа ценностной цепочки ее сравнивают с ценностной цепочкой конкурентов (результаты анализа сегментации). В результате определяют преимущества и недостатки альтернативных вариантов размещения видов деятельности.

Целью анализа ценностной цепочки является поиск возможных путей улучшения результатов отдельных видов деятельности и взаимодействия между ними. По результатам анализа вертикальной и горизонтальной сегментации отрасли и рынков компании принимают решения о вариантах приобретения необходимых ключевых компетенций. Так, например, одним из вариантов приобретения компетенций может быть:

– создание альянсов на горизонтальном уровне с целью оценки конкурентов и расширения спектра услуг для потребителей продукции (альянсы с логистическими и транспортными компаниями, информационными и т.д.);

– создание альянсов на вертикальном уровне с целью повышения ценности продукта для конечного покупателя (приближение к звеньям в цепочке создания стоимости, где прибыльность выше).

Анализ цепочек создания стоимости является важным методом для оценки конкурентоспособности компании (отрасли). Ключевое воздействие на конкурентоспособность оказывают, с одной стороны, особенности конкретной цепочки, с другой стороны – положение рассматриваемой компании в цепочке.

При оценке цепочки создания стоимости (включая и добавочную стоимость) важно знать, кто управляет этой цепочкой. Как правило, эту функцию выполняет ключевая компания. Ключевая компания, управляющая цепочкой, задает пропорции распределения созданной добавленной стоимости между участниками цепочки. Чем более жесткие инструменты управления используются в цепочке, тем выше масштабы перераспределения добавленной стоимости. Так, например, российская трубная промышленность представляет пример цепочки, управляемой производителем, и более конкретно – поставщиками сырья и материалов. Основная доля добавленной стоимости перераспределяется в его пользу. В свою очередь, характер управления зависит от уровня барьеров входа на различных этапах цепочки. В этом контексте существенно меняется понимание конкурентоспособности: оно включает не только конкурентоспособность продукта, но «конкурентоспособность» места в цепочке. При модернизации участников цепочки, например при использовании электронной коммерции, повышается конкурентоспособность данной компании в рамках данного места в цепочке, изменяется место компании в цепочке и изменяется сама цепочка.

Построение альянсов – партнерство, обеспечивающее продвижение продукции

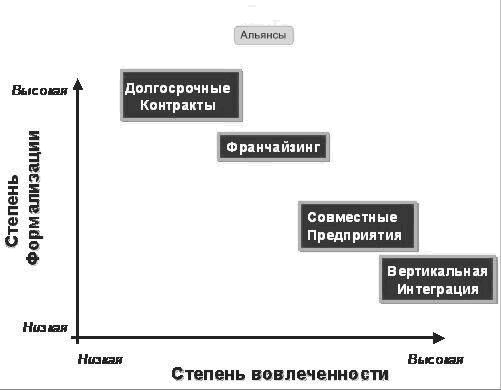

Рис.7

На рисунке 7 представлены возможные варианты альянсов в зависимости от степени вовлеченности второй стороны в проект и степени формализации отношений между компаниями.

Для анализа рассмотрим пример вертикальной сегментации автомобильной индустрии (см. ранее рис.5). На рисунке 5 мы видим, что наиболее прибыльным звеном в цепочке создания ценности являются автокредитование, лизинг, страхование. Потом – автосервис и продажа запчастей. Производство и дистрибуция в цепочке создания ценности занимают по прибыльности самое низкое место. Именно поэтому дилеры автомобилей, как правило, вместе с продажами автомобилей предоставляют сервис по гарантийному и техническому обслуживанию автомобилей. Кроме того, дилеры в своих автосервисах продают запчасти. Таким образом, только производители автомобилей оказываются в зоне цепочки создания ценности с низким уровнем прибыльности. Поэтому многие зарубежные автомобильные концерны стали активно создавать собственные дилеровские сети по продаже автомобилей и оказанию автосервисных услуг, включая продажу запчастей, или выкупать уже созданные. Так, например, поступили автомобильные концерны Hyundai и Mitsubishi. Причем многие дилеровские сети создаются в форме различных альянсов. Более того, такие концерны, как Toyota, BMW, Renault, GM, DaimlerChrysler, объявили о создании собственных финансовых структур в России для осуществления автокредитования и лизинга.

Нам представляется интересным опыт создания альянсов на вертикальном уровне сегментации корпорацией Coca-Cola – одной из самых успешных компаний в мире. Бренд Coca-Cola широко известен во всех странах мира. Коэффициент Р/Е (Коэффициент цена/прибыль – отношение текущей цены акции к прибыли на акцию за год – показывает, за сколько лет окупится покупка акции по текущей цене) намного превышает уровни всех других игроков в этом секторе, а компания считается одним из самых дорогих предприятий любого вида и любой отрасли. Хотя доходы непосредственно самой компании составляют всего $20 млрд в год, а продажи напитков Coca-Cola превышают $200 млрд в год. Корпорация Coca-Cola руководит огромной и сложной сетью связанных между собой предприятий, которые работают ради достижения высокой доходности и глобального оборота в $200 млрд. Все процессы производства, розлива, продажи и доставки Coca-Cola поручает третьим сторонам, контроль над которыми осуществляется с помощью хитроумной системы перекрестного владения созданных корпорацией альянсов. Можно с уверенностью сказать, что степень вовлеченности корпорации Coca-Cola в альянсы с партнерами соответствует самому прибыльному месту в цепочке создания стоимости. Более того, корпорация надолго заняла место ключевой компании,определяющей ценность продукта для конечного покупателя.

Можно еще много приводить подобных примеров. Однако, мы обращаем внимание, что выше перечисленные компании, имеющие внутри и во вне многочисленные сети из цепочек создания стоимости, по основному продукту объединены в единую транснациональную сеть. При определенном уровне развития сетей и при активном использовании Интернета начинают работать правила сетевой экономики и сетевого маркетинга.

Один из примеров создания альянсов на горизонтальном уровне – является окружение товарных предложений компаний кольцом дополнительных услуг (кросс-услуги). Использованиетакого объединения партнеров способно активно повлиять на рыночные позиции самой компании и, следовательно, на результаты ее деятельности. Благодаря пакету услуг компания получает преимущество–возможность выделиться на фоне конкурентов.В борьбе с конкурентами многие компании либо понижают цену, либо повышают ценность своей продукции в глазах покупателя путем предоставления дополнительных услуг. При этом многие компании, таким образом, увеличивают свои доходы и расширяют информацию о рынке. Мировой опыт убедительно показывает, что своевременный выход на смежные рынки является залогом быстрого роста и дальнейшего устойчивого развития компаний. Очевидно, что с усилением конкуренции установление долгосрочных отношений с клиентами становится стратегическим фактором, и он выходит на первое место. В борьбе за клиентов компании все глубже и глубже стараются внедриться в их повседневную жизнь. Они все активнее предлагают комплексное обслуживание, возможность совершать разнообразные операции, связанные с предлагаемым товаром, не выходя из офиса или из дома. В этом случае компания привлекает партнеров, потребителей, сохраняя, а часто и увеличивая, объемы продаж, и одновременно жестко привязывает клиентов к себе.Фактически объектом продажи становится уже не товар, а системное решение, направленное на полное удовлетворение потребностей клиента.

Автор книги «Стратегические альянсы в бизнесе» (Strategic Partherships) Роберт Л. Уоллес утверждает, что «создание совместных предприятий и стратегических партнерств – одна из самых могущественных стратегий, обеспечивающих продвижение компаний по пути экономического процветания». На самом деле, если совместное предприятие хорошо работает, оно дает участникам возможность учиться друг у друга и извлекать взаимную выгоду (выходы на новые рынки, новые ключевые компетенции), а также позволяет им получить такие результаты, которые были бы невозможны при работе порознь. Современная экономика имеет много рисков, различные виды ресурсов, ограниченных по стоимости и географическому размещению, и быстро меняющуюся ситуацию на рынках, ориентированных на потребителей. Поэтому компаниям трудно выжить без создания стратегических альянсов и совместных компаний. Совместные альянсы имеют существенные преимущества. Они позволяют компаниям:

• концентрироваться на своих ключевых (стержневых) компетенциях и ключевых видах деятельности;

• объединять свои ключевые компетенции, достигая, таким образом, эффекта синергии;

• сократить бюрократию и упростить организационную структуру;

• повысить эффективность и снизить затраты;

• стать более гибкими и быстро реагирующими.

Форма альянса, выбранная его участниками, зависит от многих факторов. Сложность альянса зависит от целей, поставленных его участниками. Партнеры в альянсе предпочитают сотрудничать лишь на отдельных участках, дабы избежать риска, связанного со внезапным уходом партнера или выдачей ему своих секретов. Выбор партнеров для участия в альянсе будет зависеть от того, насколько компании, желающие в нем участвовать, будут соответствовать ресурсным и квалификационным требованиям, необходимым для осуществления проекта.

Альянсы и аутсорсинг – кардинально меняют рынки

Ранее мы рассмотрели вариант приобретения компетенций за счет создания альянсов с другими компаниями, владеющими необходимыми компетенциями. Однако, кроме приобретения компетенций за счет создания альянсов с другими компаниями, владеющими необходимыми компетенциями, существует и другой вариант – это аутсорсинг, т.е. заключение соглашения со сторонней компанией на предоставление ею услуг (необходимых компетенций) за плату.

Анализ изменений во внешней и внутренней средах организации показывает, что наиболее эффективным является принцип форми рования производственной системы на основе аутсорсинга. В сущности, только аутсорсинг предоставляет возможность построения цепочки создания стоимости таким образом, чтобы каждое ее звено было обеспечено ключевыми компетенциямиотдельного производителя продукции или услуг в отдельной сфере, а также доступными ресурсами. Это касается разработки, производства и продвижения на рынок, как новых продуктов, так и продуктов с продолжительным жизненным циклом.

Для производителей известных марок (носителей бренда) стало нормой вынесение производства в регионы с дешевой рабочей силой и другими доступными ресурсами, что немало способствует также экспорту и развитию передовых технологий. Крупные производители все меньше привязывают свои заводы непосредственно к рынкам сбыта, размещая их в наиболее экономичных и удобных зонах. В условиях глобальной экономики традиционный тезис «производить там, где продаешь» теряет актуальность.

В условиях экономической глобализации аутсорсинг лежит в основе организации деятельности транснациональных компаний, например, автомобилестроительных. Новые заводы в развивающихся странах строятся в основном как база для низкозатратного экспорта на развитые рынки, что гораздо менее рискованно, чем вложение крупных инвестиций в развивающийся рынок, который может и не сформироваться. При этом определенная часть продукции может продаваться и в стране-производителе. Проводя подобную стратегию взаимного выигрыша, компания-инвестор добивается того, что ее деятельность поощряется местным правительством. В результате растет уровень занятости населения, устанавливаются либо укрепляются внешнеторговые отношения, наконец, обеспечивается приток в страну иностранной валюты.

Мировая автомобильная индустрия переживает процессы консолидации. На долю шести крупных производителей уже приходится до 72% всех выпущенных автомобилей. В 2002 г. общий объем сделок в области продаж и слияний в мировой автомобильной промышленности вырос на 85% и составил $35,1 млрд против $19 млрд в 2001 г. Более чем на треть – с 461 до 621 – увеличилось количество сделок, и это самый высокий уровень деловой активности, когда-либо отмеченный в данной сфере.(По данным PricewaterhouseCoopers, 2001-2003.)

Стратегический альянс партнеров основан на двух принципиальных положениях:

1. Партнерство в создании стоимости;

2. Партнерство в управлении рисками.

Создание стратегических альянсов дает возможность объединить ноу-хау и ресурсы обеих сторон таким образом, чтобы максимально эффективно использовать их общие рыночные шансы, открывает перед партнерами новые рынки и источники получения прибыли.

Специалисты убеждены, что именно стратегические альянсы крупных компаний со средними и мелкими специализированными фирмами на основе глобального аутсорсинга представляют собой те структуры, которые будут доминировать на рынке в ближайшем будущем.

В современном мире, где компании территориально удаленны друг от друга, практически невозможно эффективно использовать такие компетенции, как создание альянсов с другими компаниями и аутсорсинга без применения современных информационных и коммуникационных технологий (ИКТ). В то же время без использования ИКТ невозможно осуществлять взаимодействие в цепочке создания стоимости, как внутри одной компании, так и за ее пределами. ИКТ стали основой системы управления цепочками создания стоимости. Так, например, использование ИКТ позволяет получать всю необходимую управленческую информацию и прослеживать издержки по всей цепочке, от поставщиков до конечных потребителей. Очевидно, что внутри предприятия, да и внутри всей цепочки создания стоимости (с точки зрения экономической составляющей), существуют только издержки. Результаты находятся снаружи, т.к. центр прибыли – это платежеспособный клиент. Использование ИКТ позволяет получать необходимую для управления информацию от поставщиков и покупателей.

Благодаря ИКТ, альянсы компаний смогли преобразиться в единую виртуальную компанию. Объединившись и интегрировавшись между собой с использованием ИКТ, компании становятся для окружающих как бы виртуальными компаниями. И эти виртуальные компании координируют свою деятельность настолько эффективно, что создается впечатление существования одной, единой бизнес-организации. Виртуальная компания способна инициировать модернизации участников цепочки, повысить конкурентоспособность свое места в цепочке, изменить (повысить прибыльность) этого место в цепочке и изменить саму цепочку. В этой связи виртуальные организации имеют значительный потенциал для усиления своих конкурентных возможностей. Именно благодаря использованию ИКТ вновь созданные альянсы значительно увеличивают гибкость и эффективность своей деятельности, что в итоге не оставляет конкурентам шансов дублировать их деятельность.

Литература

1. Аникин Б.А. Аутсорсинг и аутстаффинг: высокие технологии менеджмента: учеб. пособие / Б.А Аникин, И.Л. Рудая. –М.: ИНФРА-М, 2006.-288с.

2. Гаттона Дж., Рейнольдс. Управление цепями поставок. Справочник издательства Gower. : Пер. с англ. – М. : Инфа-М. – 2008. – 670 с.

3. Портер М. Конкурентная стратегия. Методика анализа отраслей и конкурентов. : Пер. с англ. Изд-во: Альпина Бизнес Букс, 2005. – 464 с.

4. Портер М. Конкуренция. : Пер. с англ. – М.: Вильямс, 2005. – 608 с.

5. Портер М. Конкурентное преимущество. : Пер. с англ. - Изд-во: Альпина Бизнес Букс, 2008. – 715 с.

6. Томпсон А., Стрикленд Дж. Стратегический менеджмент: концепции и ситуации для анализа. : Пер. с англ. – М. : Вильямс, - 2002. – 928 с.

7. Уоллес Р. Стратегические альянсы в бизнесе: технологии построения долгосрочных партнерских отношений и создании совместных предприятий. : Пер. с англ. – М. : Добрая книга, - 2005. – 288 с.

Подготовка материала при участии Владислава Кузнецова

Фото: pixabay.com

Авторы не затронули вопроса переливов для общества и экологии в результате создания альянсов. Ведь альянс не всегда приводит немонополистическому положению бизнес-единиц в их отрицательном аспекте. Может я покажусь коммунистом, но мне импонирует стратегия ценового лидерства, в прямую заставляющая предпринимателей задумываться над существенным сокращением издержек, и ценовые войны в наше кризисное, но вместе с тем сверхинформационное время - неизбежны.

В статье не изучается вопрос выбора стратегии. Мы рассматривали вопрос создания альянсов, как эффективный инструмент развития и увеличения доходности. На примере рисунка 5 статьи это хорошо видно. По этому рисунку в статье есть подробный комментарий. Для наглядности приведу следующий практический пример. Несколько лет назад концерн «ТиссенКрупп» создал в России 100% «дочку» – ООО «ТиссенКрупп Материалс» для реализации металлопроката производства России и стран СНГ. Решение концерна продавать металлопрокат не собственного производства неслучайное, т.к. на начальном этапе концерну не нужна конкуренция со стороны крупного металлургического бизнеса РФ. Основная задача концерна - занять ключевое место в цепочке создания стоимости на рынках России и стран СНГ. За небольшой промежуток времени (менее 7 лет) концерн «ТиссенКрупп» создал в России свыше 20 совместных предприятий. В основном – это потребители металла (классический пример создания альянсов). За счет альянсов концерн вплотную приблизился к потребителям металлопродукции, т.е. к тем, кто платит, от кого зависит доходность бизнеса. Создание альянсов – это следствие реализации стратегии, а не наоборот.