Какой у вас кредитный рейтинг? Не знаете? Между тем с 31 января 2019 года россияне смогут узнать свой личный кредитный рейтинг. С этого дня вступил в силу федеральный закон «О внесении изменений в ФЗ «О кредитных историях».

Рейтинг будет выражен в баллах и подсчитан по банковской методике – скорингу. Получить информацию граждане РФ могут через портал госуслуг, личные кабинеты банков, а также через Единую систему идентификации и аутентификации.

По данным Объединенного кредитного бюро, 77,7 млн россиян когда-либо брали кредит или займы. Из них 60,6 млн человек, или 78% от общего числа, имеют высокий кредитный рейтинг, тогда как 9,8 млн (13%) – низкий. Средний показатель – у 7,4 млн россиян, что составляет 9% от общего числа когда-либо бравших кредиты граждан.

В таких субъектах федерации как Москва, Санкт-Петербург, Рязанская, Пензенская, Брянская и Орловская области, Чукотский автономный округ, республики Мордовия и Чувашия доля граждан с высоким кредитным рейтингом, по данным бюро, выше 80%.

В то же время доля граждан с низким кредитным рейтингом высокая в республиках Тыве (29%), Алтае (22%), Карачаево-Черкесии, Бурятии (по 19%), Хакасии, Кабардино-Балкарии, Северной Осетии, Забайкальском крае и Кемеровской области (по 18%).

- Как оценить кредитный рейтинг в баллах?

- Высокий кредитный рейтинг – это сколько баллов? А низкий?

- Как выглядит кредитный рейтинг?

- Как гражданин может повысить свой кредитный рейтинг?

- Может ли высокий кредитный рейтинг стать причиной спамерских атак банков на перспективных клиентов с навязчивыми предложениями кредитов?

Эти вопросы редакция Executive.ru задала экспертам.

Крупный банк будет оценивать не кредитный рейтинг, а кредитную историю заемщика

Крупный банк будет оценивать не кредитный рейтинг, а кредитную историю заемщика

Ирина Туманова, руководитель отдела ипотеки и кредитов, «НДВ-Супермаркет недвижимости»

Кредитный рейтинг заемщика – крайне субъективное понятие, которое в последнее время популяризируют некоторые компании рынка недвижимости. На самом деле, данный рейтинг ни о чем не говорит: высокие баллы абсолютно не гарантируют одобрение кредита, как и низкие баллы не дают стопроцентную вероятность отказа.

Если заемщик планирует взять очередной кредит (ипотечный или потребительский, неважно), любой крупный банк будет оценивать не его кредитный рейтинг, а кредитную историю: как часто человек кредитовался, на какую сумму, были или есть текущие просрочки, как быстро выплатил... Принимая окончательное решение, – одобрить или не одобрить кредит – банк будет опираться на внутренний скоринг – свои параметры оценки заемщика. Например, одному банку важно, чтобы у заемщика не было текущих просрочек, другому – на протяжении ближайшего года, следующий банк придирчиво отнесется к безответственности пятилетней давности.

Таким образом, лучше говорить не о том, как исправить кредитный рейтинг, а как улучшить свою кредитную историю. Для этого не нужно часто кредитоваться, особенно брать микрозаймы, и регулярно вносить ежемесячные платежи по действующим кредитам. Тогда банку станет ясно, что спустя определенный промежуток времени ваша материальная ситуация изменилась, а ответственность повысилась.

Заемщик, который досрочно погашает маленькие суммы, не гарантирует того, что справится с большим кредитом

Заемщик, который досрочно погашает маленькие суммы, не гарантирует того, что справится с большим кредитом

Андрей Котов, владелец, МФК «Кредит 911»

Каждый гражданин РФ на портале государственных услуг может запросить кредитную историю абсолютно бесплатно два раза за год. Отчет будет включать персональный кредитный рейтинг – балл, с помощью которого возможно оценить шансы на получение кредита. Рейтинг будет зависеть от наличия просрочек платежей, включать в себя уровень долговой нагрузки, «возраст» кредитной истории. Логика балльной системы очень проста: чем выше балл, тем ниже уровень кредитного риска заемщика.

Самый надежный и проверенный способ повысить свой кредитный рейтинг – это улучшение своей кредитной истории с помощью микрозаймов на короткий срок. Единственное, что от вас требуется, это вовремя погашать кредит и стараться не погашать его раньше, чем на половине срока. Практика показывает, что заемщик, который досрочно погашает маленькие суммы, необязательно справится с более крупной суммой на более длительный срок.

Также один из распространенных способов улучшения кредитной истории – активное пользование кредитной картой. В этом случае нет разницы, как погашать задолженность: минимальными платежами, или вносить суммы выше обязательных, главное – делать это в срок. Разница только в том, что в первом случае вы дольше будете платить и заплатите больше процентов. В целом исправить свой кредитный рейтинг можно в срок от шести месяцев до полутора года. Все индивидуально и зависит от состояния вашей кредитной истории.

Как оценить кредитный рейтинг в баллах? Скоринг делится на два вида: социодемографический и FICO-скоринг, от названия американской компании FICO, которая разработала методику. Социодемографический предназначен для заемщиков с пустой или отсутствующей кредитной историей. Такой скоринг сравнивает вас с предыдущими заемщиками банка и оценивает вашу благонадежность. FICO-скоринг проходят заемщики, которые уже брали кредиты. Этот скоринг строится на анализе кредитной истории. В результате анализа вам присваивается балл:

- Высокий социодемографический скоринг – 1000-1200 баллов.

- Высокий FICO-скоринг – 690-850 баллов.

- Низкий социодемографический скоринг – 0-250 баллов.

- Низкий FICO-скоринг – 300-500 баллов.

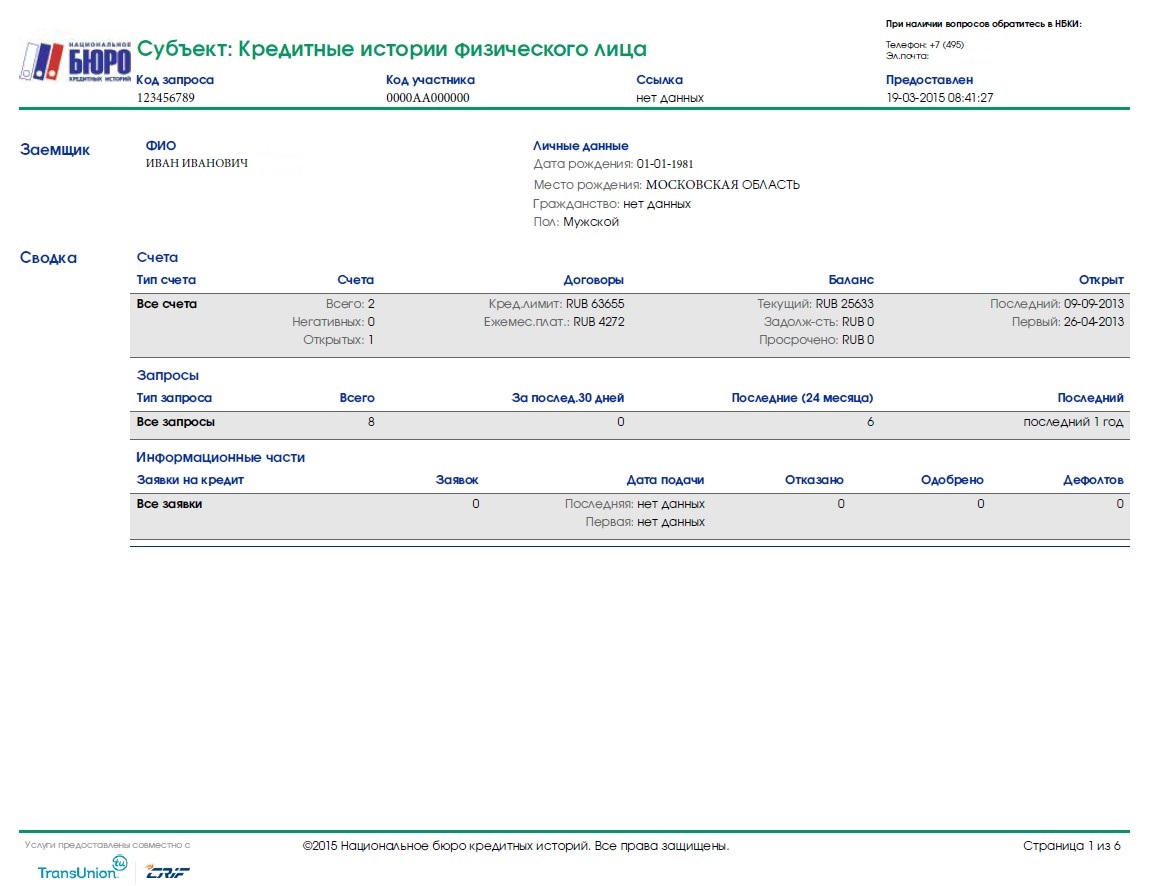

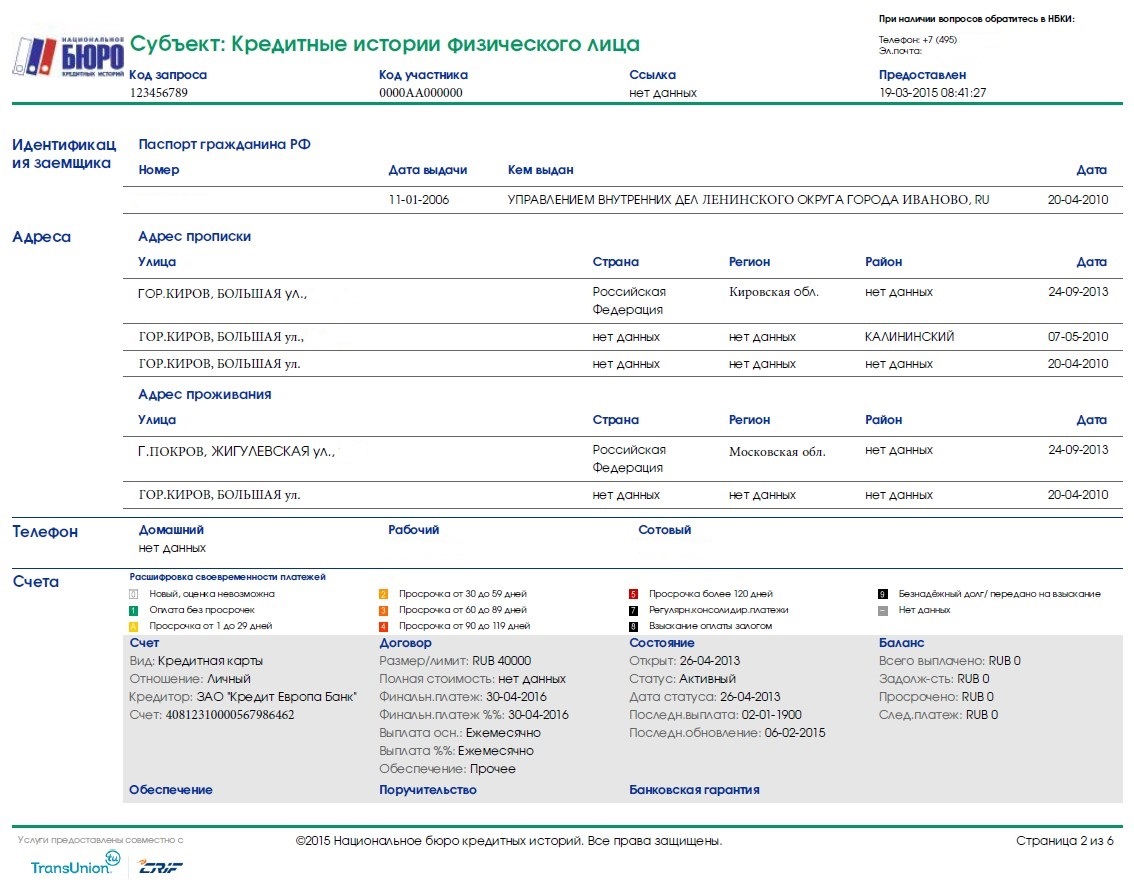

Вот как выглядит кредитный рейтинг, из которого мы по понятным причинам удалили персональные данные:

Кликните, чтобы увеличить картинку

Кликните, чтобы увеличить картинку

Высокий кредитный рейтинг не может стать причиной спамерских атак банков на перспективных клиентов, потому что на запрос кредитного отчета необходимо обязательное письменное согласие субъекта кредитной истории.

Фото в анонсе: pixabay.com

Кредитный рейтинг важен для модели США, а не для того убожества, которое нам пытаются выдать на просторах бывшего СССР, называя дебетные карты кредитками.

думаю, что к сентябрю этого кода , нам " этот кредидный рейтинг" аукнится отголосками 2008 года. Население России закредитовано выше некуда, причем ладно бы это были регионы -доноры а то ведь в регионах, где зарплата "ниже плинтуса". Но оно и понятно, жить людям на что то надо.

Поэтому все рейтинги по большому счету сводятся к цифре в 2 НДФЛ, кто может ее предоставить, все остальное на страх и совесть банка.

Не везде согласен с экспертами. В ряде банков fico-скор (то, что в статье называется кредитный рейтинг) применяется в связке с внутренним скором. На основании двух или более скоров принимают решение о маршрутизации или отказу клиентов. Чаще это применяется по потребительским кредитам и кредитным картам, где важна скорость принятия решения. Таким образом, отвечая двум комментаторам выше - банки уже давно используют этот инструмент. Открытие кредитного рейтинга для граждан позволяют лучше оценивать потребителю банковских услуг на сколько выше вероятность получить кредит, если таковой ему понадобиться.

При этом как правильно заметили выше эксперты, банки смотрят не только на кредитный рейтинг, но так же на множество других параметров, в т.ч. и на кредитную историю, частоту кредитов, их сроки, общую долговую нагрузку и т.п. Поэтому хороший кредитный рейтинг - это не гарантия 100%го одобрения