Обычно рассчитываются общеизвестные показатели: дисконтированные денежные потоки, NPV, IRR, срок окупаемости, дисконтированный срок окупаемости. Что дают эти показатели?

NPV – это сумма денежных потоков, дисконтированных по ставке (норма доходности). Если инвестиции – это отрицательный поток, и если инвестиции осуществляются не только в первый год, но и в следующие годы, то этот поток также дисконтируется. Норма доходности применяется для сравнения с альтернативным вложением: например, я могу разместить деньги на депозит в банке под процент с ежегодной капитализацией, и через год эта сумма станет больше и еще больше через два. А при дисконтировании сравнивается сумма, которую инвестор получит через n лет с аналогом этой суммы «сейчас». И если NPV больше нуля, то проект как минимум приносит дополнительную доходность по сравнению с альтернативным вложением.

IRR показывает норму (ставку) дисконтирования в процентах годовых, при которой NPV (накопленный дисконтированный денежный поток) становится равным нулю. Для инвестора это означает следующее: если ему интересно вложение в проект с доходностью 20% годовых, то IRR даст возможность определить выгодность проекта с точки зрения доходности – инвестор выберет проект с IRR равным 20% или больше. Или по-другому – нельзя привлекать кредит со ставкой, превышающей IRR проекта, так как в таком случае NPV проекта станет отрицательным. Например, при IRR 15% ставка по кредиту 15% – это потолок (в рамках данной статьи не хочу усложнять расчеты, поэтому фактор налога на прибыль не учитываю).

Но вот когда таких проектов несколько, надо рассчитать относительную доходность на вложения. NPV здесь не поможет, так как это – абсолютный показатель (сумма в рублях).

Для решения такой задачи применяется индекс рентабельности, Profitability Index (PI) инвестиционного проекта. Этот индекс показывает относительную доходность на вложения, доходность с учетом ставки дисконтирования. PI позволяет определить набор проектов разного масштаба, либо выбрать между двумя проектами в условиях ограничения по сумме финансирования.

Как выбрать один из двух проектов

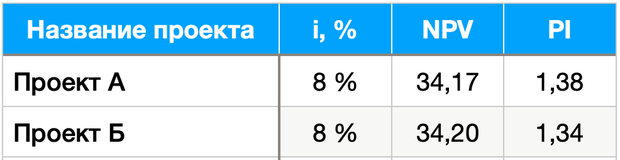

Обратите внимание, «Проект А» требует инвестиций 90 млн руб., а «Проект Б» 90 млн руб. в первый год и еще 10 млн руб. во второй год (в таблице приведены недисконтированные денежные потоки). Суммарно денежный поток по «Проект А» больше. Но по «Проект Б» возвратность вложений происходит намного быстрее – во второй год возвращается 120 млн руб., а по «Проект А» во второй год возвращается всего лишь 20 млн руб. Значит, надо сравнивать, во-первых, в абсолютных показателях (NPV), а во-вторых, в относительных (PI), так как проекты требуют разную сумму вложений.

Как здесь рассчитать PI?

Википедия определяет PI так — показатель метода чистой приведенной стоимости, который рассчитывается как отношение суммы дисконтированных денежных потоков к первоначальным инвестициям, и предлагает такую формулу:

То есть предлагается соотнести дисконтированные потоки периодов (годов) с первого по четвертый с начальными инвестициями.

Другие англоязычные источники, например, investopedia.com, wallstreetprep.com, и многие прочие приводят такую же формулу расчета.

Возникает вопрос: как сравнить проекты, где инвестиционная фаза длится не один год? Ведь данная формула не дисконтирует инвестиционный денежный поток, и не дает нам понимания, какие именно периоды надо суммировать в показателе «PV of future cash flows»? В вышеуказанной формуле подразумевается проект, где инвестиционная фаза скоротечна и длится один год (он же – «0 год»), а все остальные годы происходит возврат вложений (формируется положительный операционный поток).

На практике множество проектов требуют финансирования не один год, и дают положительный операционный поток не с первого и даже не со второго года. Следовательно, предложенная формула не подходит.

Я не смог сходу найти в Интернете упоминания корректной и универсальной формулы расчета, а нашел лишь только потому, что знаю ее и искал целенаправленно.

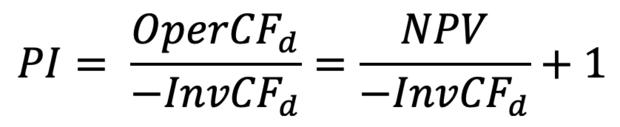

Для корректного расчета PI в реальных жизненных условиях необходимо дисконтировать все инвестиционные потоки (вложения), и сравнивать их с дисконтированными операционными потоками (положительные потоки):

Где OperCFd – дисконтированные операционные денежные потоки, InvCFd – дисконтированные инвестиционные денежные потоки.

Так можно легко сравнивать проекты с разными сроками инвестирования и возврата вложений и с разными масштабами.

В указанном выше примере на первый взгляд «Проект А» выгоднее, так как сумма вложений меньше, а суммарный денежный поток больше. Однако, если провести дисконтирование денежных потоков по ставке 8%, то сумма NPV оп «Проекту Б» станет больше, чем по «Проекту А»:

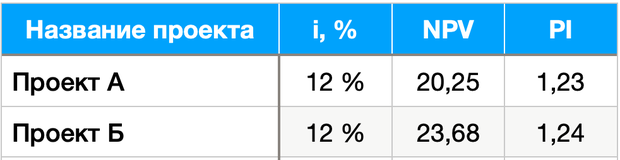

А при ставке дисконтирования 12% уже PI по «Проекту Б» становится больше, чем по «Проекту А»:

Читайте также:

Рекомендую читателям книгу:

"Принципы корпоративных финансов" - фундаментальный учебник по фин анализу, там в главе 2 указывают,

Два равноценных правила при принятии инвестиционных решений:

1. Правило чистой приведенной стоимости: осуществлять инвестиции, если они имеют положительную чистую приведенную стоимость.

2. Правило нормы доходности: осуществлять инвестиции, норма доходности которых превышает их альтернативные издержки.

В своём примере автор не указывает, а какой проект принять лучше, хотя и при ставке 8% и при ставке 12% - чистая приведенная стоимость проекта Б - выше.

Авторы фундаментального учебника - предлагают в главе 5 , при выборе взаимоисключающих проектов с положительным (больше 1) коэффициентом рентабельности, рассматривать коэффициент рентабельности приростных инвестиций, что приводит к тому, что в обоих случаях нужно выбирать проект Б.

Благодарю за комментарий. В моей статье речь идет только об одной конкретной проблеме: о формуле расчета рентабельности инвестиций.

Андрей, вот поэтому материал не совсем понятен...

Вы пишете:

А в итоге то какой проект из вашего примера выбрать?

Второй момент, если вы разбираете формулу, то какова разница в ваших примерах между класической формулой (которую вы нашли в википедии) и формулой приведенной в примере. Считаем, что PV со 2-го года включает и инвестиции.

К чему это? Статья имеет не завершенный вид - непонятно - действительно ли проблема с формулой существует и имеет массовую проблему или это частный случай, при котором NPV и класическая формула бессильны?

1. Действительно. в статье автором не указан порядок приоритетности инвест индикаторов - показателей рентабельности инвестиций.

Какой из вычисленных инвест. показателей является приоритетным - для принятия финального управленческого решения.

NPV, PI или иной ??

Какое итоговое инвест решение принято было фин. менеджером исходя из выполненного анализа?

2. При ставке дисконтирования - 12%, разница в полученных значениях Pi - 0.01.

Насколько это на практике критично?

Есть ли минимальные значения (например дельта по критерию PI д.б. более 0,3 - чтобы принять положительное решение в пользу одного из проектов).

3. Возможно, на практике используется агрегированный показатель, например,

Интегральный Индекс привлекательности инвестпроекта:

I = NPV *Xi + Pi*Yi + DPP*Zi

значения уд. весов - приняты согласно внутренних регламентов компании.

4. Как на практике определяется значение ставки дисконтирования для расчета ?

ставка безрисковых вложений + премия за инвест риск

8% (доходность к гашению ОФЗ) + 5% = 13%

Или идет доходность альтернативных вложений?