В этой статье я поделюсь пошаговым алгоритмом для инвестора и расскажу, как моя команда за четыре месяца на торгах по банкротству заработала 2,4 млн руб. или 543% годовых.

Для начала расшифруем специальные термины:

- ДЗ – дебиторская задолженность юридического лица. Она же – дебиторка (на сленге участников аукциона). Она же – долг ООО перед кредиторами.

- Лот – минимальное количество актива, которое можно купить или продать за один раз.

- КУ – конкурсный управляющий ООО. Антикризисный менеджер в период банкротства ООО.

- Взыскание (возврат) долгов — процедура взыскания дебиторской задолженности ДЗ включающая в себя: досудебную, внесудебную и судебную стадию взыскания и последующее исполнительное производство.

Алгоритм состоит из шести шагов:

1. Поиск долга юридического лица (дебиторской задолженности)

История эта началась 15 июля 2018 года. В тот день я, изнывая от жары, настойчиво просматривал пятнадцатую по счету ДЗ.

Неумолимая статистика твердит о том, что 98% долгов юридических лиц на просторах России для взыскания негодные, «пустышки». Четырнадцать предыдущих таковыми и оказались. Читая условия следующего лота, я, медленно приподнимаясь в кресле, не верил своим глазам. На экране вырисовывался самородок. Моё восхищение и радость поймёт только тот, кто на протяжении полугода самозабвенно перелопачивает тысячи лотов, плюётся, бросает анализировать, ругает последними словами конкурсных управляющих (далее КУ), которые выставляют на торги откровенный мусор, чтобы как-то оправдать перед Советом кредиторов свою зарплату.

Мгновенно отправил запрос в адрес КУ, на его почту и стал с вожделением 17-летнего парня, ждать ответ. Естественно на сегодняшний день моя проработка и глубокий анализ оставшихся девяносто девяти дебиторок закончились.

День жду, ответа нет. Следующий жду — тот же результат.

Я всегда отправляю запрос КУ с функцией подтверждения прочтения моего письма адресатом. И ставлю 5 дней срок напоминания мне, если на письмо нет ответа.

Радость пришла на третий день нестерпимого ожидания. Я получил подтверждение ликвидности лота.

2. Всесторонний анализ дебиторской задолженности

Без этого пункта покупать ДЗ, значит пальцем тыкать в небо и в конечном итоге оплатить кота в мешке. Это, как правило приводит к потере в лучшем случае задатка за лот, а в худшем суммы, которую вы выделили на лот ДЗ. Я с помощью своего сайта дебиторки.рф делаю профессиональный анализ ДЗ и провожу рассылку ликвидных лотов по базе лиц, участвующих в покупке ДЗ в течении последних трех лет.

Я знаю необходимость проведения предварительного изучения ликвидности, а другими словами будущей 100%-ной возможности взыскания долга.

За 4 года своей деятельности разработал критерии ликвидности ДЗ, которые позволяют надеяться на будущее успешное взыскание долга стороннего ООО. Выкладываю их для вас.

3. Критерии ликвидности долга юридического лица

ДЗ юридического лица должна иметь следующие параметры ликвидности:

- Желательно действующие номер телефона, почтовый адрес и сайт компании;

- Информация о Должнике мелькает в поисковиках;

- Должник является действующим предприятием;

- ООО не должно быть банкротом;

- ООО не должно быть в стадии ликвидации, либо реорганизации;

- Приветствуется участие в действующих государственных контрактах;

- ООО не должно иметь задолженностей перед налоговой инспекцией;

- Должник не должен иметь юридический адрес массовой регистрации;

- Его директор не в категории «массовый»;

- Иск к должнику обязательно должен иметь категорию «просуженный»;

Пример подтверждения ликвидности долга в результате всестороннего анализа реального лота

Открытый аукцион

Дебиторская задолженность ООО «ГарантСтройЭксперт» - 49709,03 руб.

Регион: Алтайский край

Иски к должнику: 39 539 руб. 52 коп. суммы неосновательного обогащения и 10 169 руб. 51 коп. процентов за пользование.

Должник: ООО "СТРОЙГАРАНТ" (ИНН: 2222795753) (на ЕФРСБ)

Адрес: Алтайский, Барнаул, Крупской, 143

Регион: Алтайский край

Дата торгов: 13.04.2018 08:00

О компании: Общество с ограниченной ответственностью «ГарантСтройЭксперт»

1. Реквизиты компании: ИНН 2225091811

2. Юридический адрес компании

3. Фактический адрес компании: (совпадение с юридическим) да

4. Виды деятельности: Строительство жилых и нежилых зданий.

5. Дата регистрации компании: Зарегистрирован 30.01.2008, действующий+

6. Используемая система налогообложения: использует УСНО

7. Директор: Директор Руднев Максим Александрович

8. Численность сотрудников

9. Телефон: 8 (3852) 26-60-10

10. Сайт: гарант22.рф .

11. Учредители компании: Руднев Максим Александрович,он же директор

12. Связь с другими компаниями: нет

13. Филиалы компании: нет

14. Уставной капитал (тыс. рублей): 12

Финансовый анализ: прогнозируемый рост дохода на 2018 год: + 36%

Результаты деятельности за предыдущие годы:

Эффективность: высокая.

Доход собственника выше среднего (70 коп. на вложенный рубль).

Рентабельность имущества (68%) выше среднеотраслевого значения (2%) по отрасли «Строительство».

Рентабельность продаж (292%) выше среднеотраслевого значения (6%) по отрасли «Строительство».

Имущественное положение: нормальное.

Управление оборотными активами стало более экономным: долги покупателей стали собираться на 14% быстрее.

За последний год имущество выросло на 36% (с 867 тыс. руб. до 1182 тыс. руб.), что увеличило потенциал предприятия.

На долгосрочное развитие средств не выделено.

Финансовое положение: хорошее.

Платежеспособность высокая: оборотные активы (источники погашения обязательств) больше обязательств на 5273%.

Угрозы финансовой зависимости нет: заемные средства в балансе (2%) не превышают собственные.

Обеспеченность текущей деятельности собственными средствами хорошая (98%> 30% суммы оборотных активов)

Надежность компании: выше среднего.

Суды (истец, ответчик, исполнительные листы): отсутствуют исполнительные производства.

Факторы для успешного взыскания:

- Наличие телефона и сайта, что очень хорошо для взыскания.

- Отличные экономические показатели.

- Наличие гос. контрактов.

- Надежность ООО выше среднего.

- Иск к должнику только наш.

Рекомендации для покупки ДЗ: очень высокая вероятность взыскания.

План взыскания:

- Предложение заключения мирового соглашения после процедуры правоприемства долга с дисконтом от 10% до 30%.

- Полное взыскание.

- Банкротство должника.

Выбранная мною дебиторская задолженность полностью отвечала всем перечисленным критериям ликвидности долга.

4. Покупка лота

Наступила важная фаза сделки. Вопросы на которые важно найти ответы этом этапе:

- По какой цене покупать лот?

- На каком периоде публичного предложения?

- Как сделать так, чтобы организатор торгов не узнал мою цену?

- И не сорвал покупку?

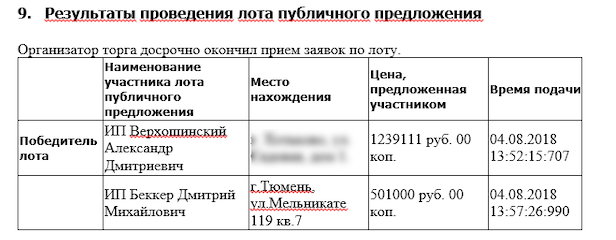

Опыт, приобретенный мною за 4 года деятельности на этом поприще, позволил мне принять правильные решения и победить в торгах. Выкладываю для вас протокол торгов:

Однако победа в аукционе считается окончательной только после взыскания долга.

5. Взыскание долга

Нет взыскания — нет дохода от всей сделки. На этом этапе гибнут надежды и мечты 97% участников покупки чужих долгов. Как-то на просторах интернета я ознакомился с письмом двух поварих. Они купили долг ООО на общую сумму 12 млн. Потратили 500 тыс. общих денег.

ООО через месяц обанкротилось. И поварята наивно просили конкурсного управляющего вернуть им 500 тысяч кровных, заработанных ими в поте лица, денег. Но эти злосчастные полмиллиона ушли уже в конкурсную массу должника. И таких примеров на торгах по банкротству не счесть.

Вывод: инвестировать только с профессионалами аукционов по банкротству.

Вернемся к моему повествованию.

6. Претензия должнику (Уведомление должника о том, что я выиграл лот)

В претензии я указал величину выигранного долга и ряд параметров, главным из которых был рассказ о тех компаниях, в которые по моему мнению должник может перевести активы своей ООО.

В конечном итоге именно эта информация сыграла основную роль в быстром окончании взыскания долга.

Через неделю после получения уведомления мне позвонил один из учредителей компании и мы, долго не торгуясь, договорились подписать мировое соглашение.

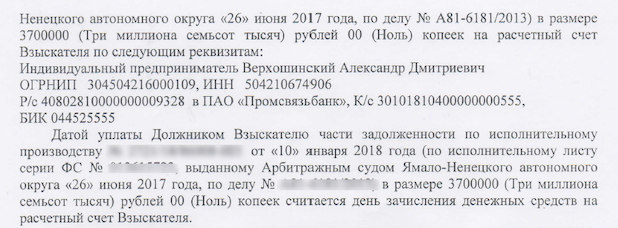

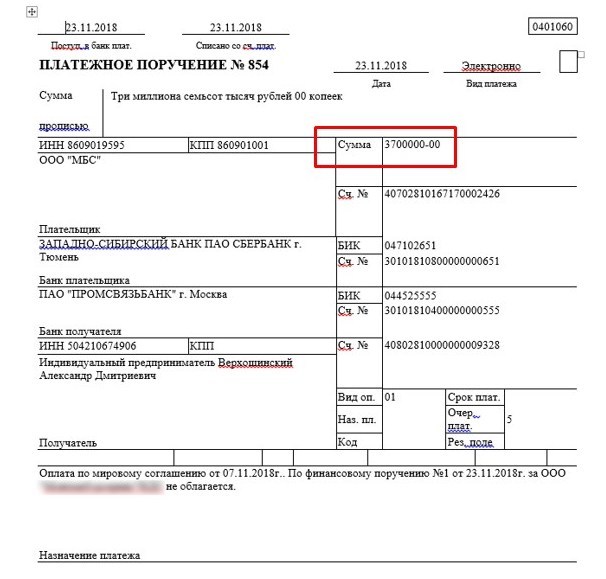

В доказательство изложенного в статье материала прилагаю сканы фрагмента мирового соглашения и копию оплаты долга:

19 декабря 2018 г. завершилось рассмотрение мирового соглашения, о

котором я рассказываю в статье.

ОПРЕДЕЛЕНИЕ об утверждении мирового соглашения:

Вот так моя команда за четыре месяца на торгах по банкротству заработала 3,7 миллиона.

Стоит еще отметить, что мы перечислили на счет инвестора 1.239 миллиона, потраченных на оплату лота, а также прибыль, которую инвестор получил по договору со-инвестирования равную одному миллиону рублей.

Если использовать формулу доходности:

То мы заработали 543% годовых!

Если вы заинтересованы в доходном инвестировании, то обращайтесь:

Александр Верхошинский, владелец проекта дебиторки.рф

Узнать больше о возможности инвестирования в торги по банкротству вы можете на сайте дебиторки.рф

Партнерский материал

>>> Александр Верхошинский пишет (26 декабря 2018, 13:10): «… все правильно в статье, на мой взгляд».

///

Коль Вы написали статью, значит для Вас должны быть важнее взгляд-понимание читателей – Ваших будущих заказчиков («инвесторов»). Поэтому, желательно «тщательнее» относиться к терминологии и расчетам. В частности, не путать термины и прямо указывать их содержание. Ибо, как сказал бы Табаков Тихонову: «Погрешности в малых деталях рождают большое недоверие к тексту всей статьи». :)

А исправить текст уже опубликованной статьи можно, если обратиться к Е-хе-редакции.

.=================================.

Справка.

С точки зрения «инвестора», картина следующая:

С точки зрения «профессионала …» (которую он не обязан раскрывать «инвестору»), картина движения денег в сделке -- следующая:

«Арифметика», с точки зрения «профессионала …» – следующая:

Да, я прочитал, но в заголовке же этого нет. Добавьте "... годовых" в заголовок тогда все будет честно. "Заработать 200%" это значит что я вложил 100 рублей, а получил назад 300, или я не прав?

Благодарю за науку.

Прав! А в какой сфере вы трудитесь? Если судить по сленгу, то смею предположить, что торгуете на бирже/Форексе. Я прав?

Спасибо за измененный заголовок, теперь претензий нет.

Вы не угадали, я из IT области и никак не участвую в торгах.

Добрый день! Какие финансовые гарантии предоставляются «Инвестору» (в договоре Принципал) со стороны ИП Верхошинский А.Д.?

Гарантии указаны в договоре со-инвестирования https://дебиторки.рф/index.php/investoru

Прям как в Европе.

Один, ну или пара зубастых адвокатов, и все гарантии сыпятся как карточный домик.

Потому как Инвестора заставляют или провоцируют на совершение массы мелких ошибок, которые в Арбитраже лепят в довольно значительный ком.

Так как уже по ходу движения инвестиций проходят кучу юридические порогов.

Но даже Роснано не даст денег, если в стартапе мощные юристы.