Для мировых рынков наступило очень непростое время. Последние два года многие компании борются не за освоение новых рынков, не за увеличение капитализации и прирастание новыми активами. На первое место выходят вопросы выживания и повышения собственной эффективности. Для большинства компаний «золотые времена» уже скрываются за горизонтом, хотя кажется, что недалекое прошлое очень скоро вернется, и все вновь заживут весело и счастливо.

Во многом условия неблагоприятной рыночной конъюнктуры оказывают такое же разрушающее воздействие и на медиакомпании. Хотя, безусловно, как и для каждой отрасли, сфера медиа имеет ряд своих нюансов.

Дело в том, что емкое понятие «медиа» охватывает весьма неоднородный массив компаний различной специализации — от производства до распространения различных видов аудио-, видео-, печатного и электронного контента. И если, например, по рынку печатной прессы и радио кризис ударил в большей степени, то телевидение пострадало меньше (если говорить о крупных эфирных каналах федерального уровня), а сегмент «интернет» и вовсе показал положительную динамику роста доходов за 2008-2009 годы.

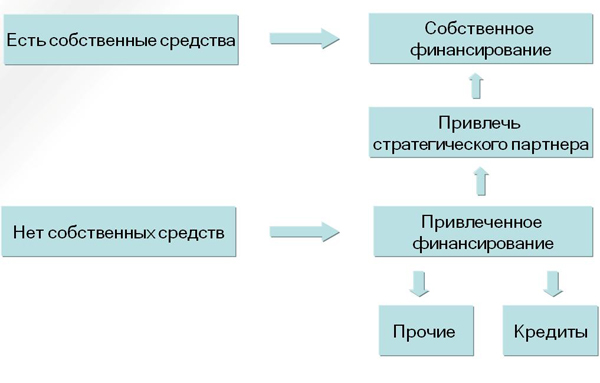

В целом, процедура привлечения финансирования для любой компании выглядит одинаково (рис.1).

Рисунок 1

В том случае, если у компании есть собственные средства на развитие бизнеса или запуск нового направления, она может использовать собственное финансирование.

Если собственных средств на осуществление этого проекта у компании нет, она использует привлеченное финансирование — либо привлекая стратегического партнера, либо кредитуясь, либо используя какие-то другие способы.

Разумеется, если у вас есть деньги, отложенные специально на запуск нового проекта, то можно просто перейти к чтению более актуальных материалов. В том случае, если вам приходится задумываться о привлечении внешнего финансирования, возможно, эта статья даст вам некоторую пищу для размышлений.

В предшествующий кризису период на отечественном медиарынке как грибы после дождя множились самые разнообразные медиаплощадки — запускались нишевые телеканалы, радиостанции, глянцевые издания и прочая и прочая. Отчасти, ситуация подогревалась еще и тем, что в России имелась масса весьма состоятельных частных лиц и собственников предприятий, которые могли себе позволить инвестировать в малопонятный им самим проект с туманными перспективами, что, однако, автоматически давало собственнику статус «у него свой телеканал есть!», «она собственный гламурный журнал издает!!!» и тому подобное — принимая во внимание, что затраты на старт такого проекта и ежемесячная «рента на поддержание штанов» составляют в среднем порядка $100-150 тыс., многие состоятельные господа могли позволить себе такой эксперимент, проходил год, от силы — два, проект сворачивался, но на смену ему приходили новые идеи и новые инвесторы и жизнь не останавливалась. По некоторым данным, к 2007 году ежемесячно запускалось порядка двух-пяти новых неэфирных (или в терминологии TNS Gallup Media «нишевых») телеканалов, при этом примерно столько же старых уходило с рынка. Разумеется, не стоит считать, что все подобные проекты запускались богатыми профанами, среди инициаторов были и весьма компетентные люди. Но модель монетизации такого рода проектов, как правило, не предусматривает быстрого выхода на окупаемость и прибыль, а людей, способных корректно просчитать динамику роста доходов канала и период выхода на окупаемость как и в те времена, так, по большому счету, и сейчас на этом рынке немного. Однако те, кто видел стратегическое будущее за этим направлением, мог позволить себе «застолбить» медиаплощадку и, фактически спонсируя ее, терпеливо ожидать, когда изменятся подходы рекламодателей к размещению рекламы на этих каналах, когда появится и уложится в головах достоверная и объективная статистика по аудитории, когда, наконец, крупные рекламодатели начнут пробовать размещаться на этих площадках и сами смогут ощутить медиаэффективность подобных размещений.

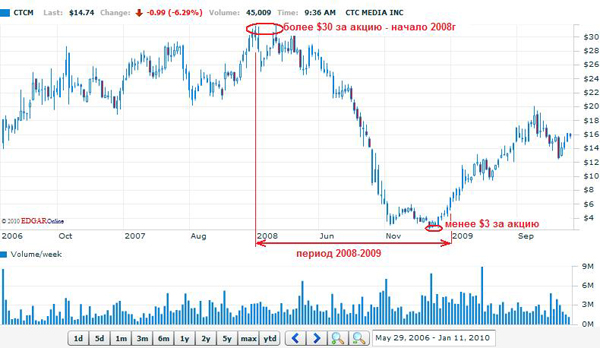

Однако, как все мы знаем, время внесло свои коррективы. Конец 2008 года (для западных рынков — начало 2008) ознаменовал приход новой эры — экономии, оптимизации и избавления от непрофильных активов. Конечно же, первыми пострадали здесь различные медиаплощадки: с одной стороны, потеряв поддержку от стремящихся сохранить свою финансовую устойчивость инвесторов, с другой — потеряв большую часть доходов от рекламодателей, которые в первую очередь начали «резать» рекламные и маркетинговые бюджеты. При этом те компании, которые уже вышли на публичный рынок путем размещения своих ценных бумаг на отечественных и западных торговых площадках (РБК, О2ТВ — на российской ММВБ, СТС медиа — на нью-йоркской бирже NASDAQ) пострадали от неблагоприятной рыночной конъюнктуры еще и от падения котировок своих акций (так, при некоторых оценках рыночной капитализации, стоимость компании оценивается как стоимость одной акции, умноженная на общее количество акций. То есть СТС, бумаги которой в начале 2008 года стоили дороже $30, а к осени 2008 года упали ниже $3, фактически «похудела» в десять раз, см. рис.2). Кроме того, кризис ликвидности ударил по компаниям, имеющим чрезмерное кредитное плечо. РБК к осени 2008 года не смогла отвечать по своим кредитным обязательствам, потеряла часть залогов, утратив контроль над телеканалом «РБК-ТВ», информационным агентством «Росбизнесконсалтинг» и газетой «РБК daily» и только новый стратегический партнер спас компанию от банкротства.

Рисунок 2

В то же время в условиях кризиса ужесточились требования к финансированию текущих бизнесов и стартапов, банки стали предъявлять целый комплекс требований, которые, в частности, выливаются в ряд обязательных условий для инициатора проекта, привлекающего финансирование:

- Необходимо иметь залоговые активы с оценочной стоимостью, превышающей размер кредита как минимум в два раза;

- Необходимо иметь другие работающие бизнесы, способные генерировать достаточный для обеспечения выплат по кредиту финансовый поток;

- Запускаемый бизнес должен быть «понятен» финансирующей стороне.

В том случае, если привлекается не кредит, а инвестиции на условиях стратегического партнерства, условия выглядят мягче (от меньшего залога до полного его отсутствия, могут отсутствовать требования к наличию других бизнесов), инициатор проекта получает меньше в случае реализации сделки (инвестор потребует долю от блокирующего пакета до 90-95% акций, причем не исключено вмешательство инвестора в операционную деятельность компании, стратегическое и тактическое управление). При этом требования к «понятности» бизнеса у инвестора в этом случае будут, очевидно, значительно более высокие, чем у банков-кредиторов.

В ситуации, когда привлечение внешнего финансирования затруднительно, на помощь могут прийти пока еще новые и экзотические для отечественного медиарынка, но достаточно эффективные методы, позволяющие с меньшими рисками привлекать средства на развитие.

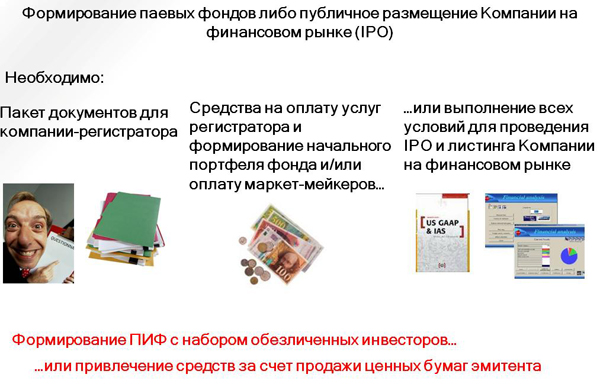

Одним из таких инструментов является привлечение средств с открытого рынка (рис. 3).

Рисунок 3

Например, компания формирует паевой инвестиционный фонд, куда привлекаются средства пайщиков, которые и будут работать на развитие бизнеса. В данном случае интерес пайщиков заключается в росте стоимости принадлежащего им пая и получении дивидендов от деятельности компании. Представляется разумным под проекты такого рода формировать закрытый фонд (когда участники могут выкупить паи только при завершении срока работы фонда) — например, венчурный фонд или фонд прямых инвестиций, либо интервальный фонд (когда купить или продать паи можно в определенные временные интервалы, как правило, не реже двух-четырех раз в год). В данном случае инициатор проекта не рискует своими активами и другими бизнесами, так как риски в случае неудачного стартапа несут пайщики фонда.

Основные затраты при этом организатор фонда будет нести только на услуги компании-регистратора, управляющей компании и депозитария.

Второй инструмент привлечения средств — это регистрация публичной компании. В данном случае компания получает возможность провести размещение части своих акций (как правило — не более 20-25%) в свободном обращении (так называемом free-float) на фондовом рынке. Другими словами — это вывод акций компании на биржу.

В этом случае компания понесет затраты на приведение бизнеса (стартапа) в соответствие к обязательным требованиям (отчетность по стандартам МСФО, реструктуризация корпоративной структуры компании, привлечение инвестиционного банка и тому подобное), оплату услуг консультантов, оплату проведения листинга, оплату работы маркет-мейкеров и, разумеется, временные затраты (обычно процесс подготовки компании к IPO занимает не менее года).

И в случае с формированием паевого фонда, и в случае с IPO компании фактически формируют новый продукт для продажи на рынке — паи или акции, который необходимо должным образов осветить для потенциального покупателя путем проведения PR-кампании. Однако все понесенные затраты в случае успеха с лихвой окупаются достигнутым результатом. При этом максимально возможные финансовые потери ограничиваются бюджетом, необходимым для создания фонда или выхода на биржу, — собственнику не надо закладывать в залоги другие свои активы и бизнесы, которые при любом исходе останутся при нем.

К основным рискам такого привлечения капитала относятся:

- Недостаточность привлеченного капитала. В этом случае максимальные потери составляют размер затрат на организацию процесса формирования фонда или выхода на биржу.

- Неблагоприятная рыночная ситуация. Так как большую часть времени поведение биржевых активов подчиняется общей конъюнктуре финансовых рынков, то в периоды резкого падения всех рынков, акции отдельно взятых компаний также рискуют неоправданно упасть в цене. Со временем колебания цен сглаживаются, и акции приходят к уровню справедливой рыночной стоимости, но неудачный выбор времени размещения может резко отдалить наступление этого момента.

Так, в примере на рис. 4 видно, что размещение акций в период интервала I (когда разразился мировой финансовый кризис и все без исключения биржевые активы падали в цене) несет в себе значительные риски падения стоимости акций (и, соответственно, уменьшения стоимости компании), а выход на рынок в начале интервала II, напротив, представляет интерес с точки зрения быстрого (с некоторой спекулятивной составляющей, разумеется) роста рыночной капитализации компании. Разумеется, закрытые паевые фонды защищены от этого риска, так как пайщики не могут вывести оттуда деньги или продать свой пай по любой, даже несправедливо низкой, цене в неподходящий для инициатора стартапа момент.

Рисунок 4

Дополнительным аргументом в пользу использования такого инструментария является специфика медиабизнеса. Обширная практика показывает, что банки и крупные инвестиционные компании зачастую крайне неохотно идут на кредитование и инвестирование в проекты такого рода в силу следующих причин:

- Отсутствие у финансирующей стороны экспертов, способных со стороны реалистично оценить перспективы таких проектов;

Специфическая структура собственности — большую долю в структуре активов у медиакомпаний составляют нематериальные активы: объекты авторского права, опыт и квалификация персонала, аудитория телеканала, посещаемость веб-ресурса и тому подобное. Не каждый банкир сразу сможет понять, что делать со всем этим добром в ситуации, «когда и если» инициатор проекта не может отвечать по своим обязательствам.

В случае выхода компании на открытый рынок, зачастую инвесторы «объявляются» сами. Это происходит, когда они видят, что стоимость акций компании растет как на дрожжах — для инвесторов это лучший индикатор перспективности, который затмевает самое блестящее экспертное мнение. И к тому же дает четкое понимание, что «пристроить это добро» получится по ценам, скорее всего, превышающим стоимость входа. Причем вне зависимости от того, как будут обстоять дела с другими бизнесами и заложенными под обеспечение кредита капстроениями инициатора проекта.

Текущая ситуация, когда финансовые рынки еще не вернулись в русло устойчивого растущего тренда, представляется удачной для начала подготовки к формированию фонда или проведения IPO. К моменту, когда мировая экономика вернется на рельсы устойчивого роста (а хочется верить, что рано или поздно такой момент наступит), инициаторы проектов уже проведут подготовительную работу и будут, что называется «во всеоружии». Что, наверное, подтверждает и грядущее IPO «Проф-медиа» (в марте 2010 года медиахолдинг приостановил первичное размещение своих акций. — E-xecutive). Ведь, говоря языком профессиональных трейдеров, момент для «входа в рынок» весьма удачный.

Применению этих технологий на отечественном рынке в настоящий момент мешает ряд факторов, таких как отсутствие широкой практики проведения IPO в медиасфере, незнание/непонимание собственниками и топ-менджментом сути процедуры выхода на открытый рынок, страх перед неудачей при оглядке на зарубежный опыт. Этот страх не в последнюю очередь основан на памятном кризисе доткомов, разразившемся в марте 2000 года, когда произошел обвал индекса высокотехнологичных компаний Nasdaq. Однако и здесь надо четко проводить дефиниции — кризис доткомов возник по причине чрезмерного раздутия «пузыря» на рынке интернет-компаний, и повторение его именно в этом формате маловероятно. Кроме того, ситуация на отечественном рынке тогда и теперь отличается от упомянутой. Вспоминается пример, когда автор статьи общался с собственником достаточно крупного коммерческого интернет-проекта, интересовавшимся возможностью проведения IPO своей компании на фондовом рынке. В приватном разговоре собственник изложил свое видение перспектив на основе имеющегося у него опыта, которое заключалось фактически в следующем.

Когда твоей проект начинает оживать, вокруг него, как пчелы вокруг цветка, начинают осторожно кружить инвестиционные компании. Каждая оценивает цветок и, видя активность других, спешит вонзить в него свой хоботок первой. Так и вывод проекта на публичный рынок создает ему дополнительную репутацию и является мощным привлекающим институциональных и частных инвесторов фактором.

В настоящее время ситуация на инвестиционном рынке такова, что те, кто не боится осуществлять венчурные инвестиции, сейчас очень активен. При этом собственник четко понимает, что даже если капитализация его интернет-компании будет чрезмерно и спекулятивно раздута, ее успеют еще трижды перепродать, прежде чем вообще возникнет вероятность падения ее справедливой стоимости. Причем, как было уже замечено выше, повторение кризиса доткомов в его оригинальном сценарии сейчас практически невозможно.

Что уж говорить о теле- и радиокомпаниях, которые с точки зрения обывателя (да и, что греха таить, многих профессиональных инвесторов) являются более серьезными бизнесами, чем «какой-то сайт в интернете», поэтому представляется, что инвесторы могут проявить к ним значительный интерес.

Рисунок 5

В любом случае как традиционные, так и малоосвоенные нашим рынком инструменты имеют свои плюсы и минусы (рис. 5), и подходить к принятию решения необходимо, тщательно взвесив все «за» и «против». А вывод из всей этой истории может быть только один. В ситуации, когда старые и привычные инструменты привлечения инвестиций не работают, имеет смысл заняться изучением других способов, как найти деньги для строительства бизнеса. И пусть многие инструменты сейчас кажутся экзотичными для отечественного рынка, но именно здесь может крыться залог будущего успеха и возможность обойти конкурентов за счет современного подхода к ведению бизнеса и использования расширенного круга возможностей, предоставляемого современным финансовым рынком.

Фото: freeimages.com