Малый бизнес — как команда первого дивизиона: при правильной стратегии и должном упорстве есть все шансы вырваться в премьер-лигу. Но лишь единицы повторяют успех легендарного «Лестер Сити», а большая часть и вовсе выбывает из игры. Как не оказаться в числе последних? Вот пять универсальных «Не» для малого бизнеса.

1. Не согласовывайте отрицательный отчет о движении денежных средств

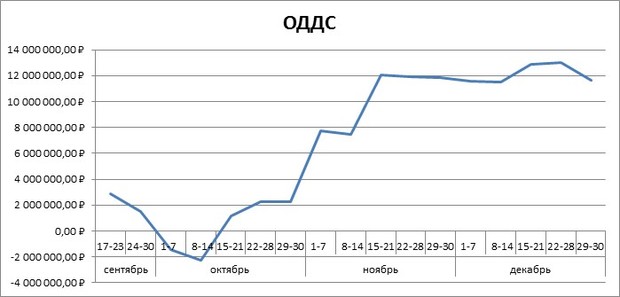

Для наглядности сравним два графика. На рисунке 1 представлен ОДДС, который можно согласовывать без каких-либо беспокойств. Он не заходит в отрицательную область: если изначально были учтены все риски, у компании не должно быть проблем.

Рисунок 1. Правильный ОДДС

На рисунке 2 картина иная — график заходит в область со знаком «минус». Почему это в корне неверно? Ответ кроется во встречном вопросе: вы когда-нибудь видели в кармане «минус 100 рублей»? И я нет. Так и в компании отрицательных денег быть попросту не может.

Рисунок 2. Недопустимый ОДДС

Что делать, если для вас оказался актуальным второй график?

- Изменить план финансирования (бюджет) путем переноса сроков оплаты. Вычеркнуть все ненужное/неважное.

- Воспользоваться банковским продуктом. Это не всегда кредит или кредитная линия. Это может быть, например, факторинг, позволяющий сократить срок осуществления заказчиком платежа.

- Добиться создания графика без захода в отрицательную область, и только после этого утверждать и согласовывать план финансирования.

Верить в чудеса — это, конечно, хорошо, но не в том случае, когда дело касается бизнеса. Ждать, что деньги «упадут на расчетный счет», — все равно, что ждать волшебного появления золотой рыбки. Какой будет реальность? Бюджет утвержден, платить надо, а нечем, — и вот вы уже сидите у разбитого корыта.

На этом ошибки не заканчиваются. Можно еще больше усугубить ситуацию — попросить денег у собственника бизнеса. Чем это грозит? Ответ в следующем «НЕ».

2. Не пускайте в оборот все поступившие на счет деньги

Для того, чтобы распределить деньги грамотно, необходимо, в первую очередь, адекватно оценить чистую прибыль. Пример расчета, актуальный как для торговых компаний, так и для организаций, оказывающих услуги, представлен в таблице 1.

Таблица 1 — Пример расчета чистой прибыли проекта

|

Выручка |

1000 |

|

Себестоимость |

500 |

|

Валовая прибыль |

1000-500=500 |

|

Расходы периода |

200 |

|

Операционная прибыль |

500-200=300 |

|

Амортизация |

0,00 |

|

EBIDA |

300 |

|

— Амортизация |

300 |

|

Прочие расходы |

30 |

|

EBIT |

300-30=270 |

|

Проценты по кредиту |

10 |

|

EBT |

270-10=260 |

|

Налоги |

260*0,2=52 |

|

Чистая прибыль |

260-52=208 |

Примечание к таблице 1:

- Выручка — сумма прихода без НДС.

- Себестоимость — стоимость товара или услуги, купленной у поставщика, без НДС. Если ваша компания производственная, то у вас должно быть правило по расчету себестоимости.

- Расходы периода — операционные расходы, которые не участвуют непосредственно в производстве (например, «на офис»).

- Прочие расходы — все, что попадают под п. 1 ст. 264 НК РФ. С формальной точки зрения. Например, в строительной компании к ним можно отнести премии для руководителей проекта. Сразу становится очевидно, как срыв сроков проекта влияет на премию: ее может и не быть, так как она «будет съедена» операционными расходами.

Распределение чистой прибыли должно осуществляться согласно заранее утвержденному своду правил. Основная рекомендация — не реинвестировать все деньги, а иметь отчисления в фонды.

- Фонд «Дивиденды» — (5-15)%

Он появился на первой позиции не случайно: если собственник не будет получать доход, ему перестанет быть интересен этот бизнес, а значит, путь компании заказан (именно поэтому не стоит просить деньги у учредителя при появлении «минуса» в ОДДС). Мировая практика дает четкие представления о том, какой должна быть прибыль владельца: он должен зарабатывать на организации в 2,5-3 раза больше, чем он бы заработал в банке.

Пример из нашей действительности: сейчас можно положить сумму в банк под 6% годовых. И собственнику имеет смысл заниматься своим делом, если оно приносит ему не меньше 15-18% годовых. Простая математика.

Что нужно понимать и помнить? Дивиденды — это не всегда денежные отчисления. Под эту статью попадает, например, машина в лизинг, билеты на конференцию, дополнительное образование и другие блага, предоставляемые компанией. Все это обязательно к учету доходности бизнеса. Часто топ-менеджеры об этом забывают, и это выходит им боком. Уведомить владельца о чрезмерных «представительских» расходах — это прямая обязанность финансового директора (именно он отстаивает интересы собственника). И его задача — донести информацию аргументированно, руководствуясь планами по начислению дивидендов и их изменениями с учетом «необязательных платежей».

- Фонд «На черный день» — (3-5)%

Наличие этого фонда необходимо для решения срочных вопросов, таких как компенсация сотруднику средств за полученную им производственную травму или привлечение адвокатов.

- Фонд «На мертвый сезон» — (3-7)%

Он необходим для того, чтобы безболезненно пережить сезонные колебания в заказах. Достаточный объем — порядка (5-7) обязательных месячных платежей периода — оплаты офиса, заработной платы бухгалтера, гендиректора и остальных людей, без которых бизнес невозможен, даже если заказов нет.

- Фонд на развитие бизнеса — (3-7)%

Объем фонда каждый волен определять сам. Средства из него пойдут на «прототип» для запуска нового товара/услуги или на развитие и раскрытие потенциала сотрудников компании.

В результате сумма отчислений в фонды составит от 14% до 34% от чистой прибыли. А в случае, если фонд «На мертвый сезон» уже сформирован, то от 11% до 27%. Точные цифры высчитываются индивидуально и напрямую зависят от отрасли, условий, рода деятельности и других факторов.

Помните, что мало положить деньги в фонд. Нужно обеспечить им работу. Самый простой вариант — разместить их на вкладах с выдачей по первому требованию. Процент будет невысоким, но не нулевым. К тому же все они могут служить подушкой безопасности — в них можно «залезть» при необходимости. Главное — вернуть сумму обратно с учетом процентов при первой же возможности. И не забывайте: худшее, что вы можете сделать — занять деньги у собственника. У него всегда дороже. Факт.

3. Не бегите впереди паровоза — перемещайтесь малыми шагами

На старте основная задача — выявить, что нужно сделать в первую очередь для получения первых денег. Это может быть какой-либо конкретный продукт, на рекламу которого потребуется чуть больше бюджета, или необъемная услуга. В строительстве иногда достаточно просто вовремя подать закрывающие документы (КС-2, КС3). После, на основании финансового анализа, определите, что приносит максимальную прибыль, и расставьте соответствующие приоритеты. При жестких финансовых ограничениях и имеющихся проблемах в бюджете по меньшей мере опрометчиво ввязываться в долгосрочные проекты. Подход консервативный, но надежный.

4. Не руководствуйтесь «человеческим отношением», производя платежи

Когда план сформирован, перенесен в 1С или Exel с ОДДС без захода в отрицательную зону, он передается на исполнение.

Для этого должен быть отдельный человек, который производит платежи согласно плану. И если находит несоответствия в графе «Приход», информирует об этом руководителя с целью уточнения плана. К сожалению, топ-менеджеры, руководствующиеся «человеческим отношением» ко всему, начинают ему говорить, что платить, кому платить первым, кому — вторым и т. д.

Например, прораб забыл внести в план/график поставки материалов одну позицию. Он приходит к директору, обрисовывает ситуацию и объясняет, что объект встанет. В итоге директор не корректирует план, звонит подчиненному, составляющему платежки, и вынуждает оплатить счет. И все это происходит без согласования с финансовым директором.

Это фатальная и, к несчастью, очень распространенная ошибка. В результате вместо того, чтобы оштрафовать прораба, он «наказывает» всю компанию, так как это может привести к отрицательному ДДС, которого никто не ожидал. В примере указан только один прораб. Обычно таких людей в организации куда больше — от бухгалтера, забывшего внести в план оплату по налогам, до секретаря, покупающего печеньки.

5. Не недооценивайте налоговую

Железное правило: налоги — это деньги государства, и нельзя лезть к нему в карман.

Удивительно, но почти все бизнесмены считают, что все средства, пришедшие на их счет, — это их деньги. Спешу разочаровать очевидным: деньги на счете — это сумма ваших денег и денег государства (как минимум, НДС). Следует четко понимать, что придет время оплаты, и ее надо будет произвести в срок. Иначе может быть парализована любая деятельность компании путем блокировки счета.

Именно поэтому расчет в первом пункте был произведен за вычетом НДС. Да, его может и не быть, ставка налога на прибыль может быть не 20%, но сути дела это не меняет: вы должны знать эти суммы, откалывать их и, если решите пользоваться ими, понимать, что они должны вернуться в срок. В ОДДС учитываются налоговые выплаты, и их можно и нужно запланировать, причем государство не требует моментальной оплаты некоторых налогов (допустима оплата частями).

Эти правила были составлены в процессе непосредственного ведения бизнеса. А опыт, как известно, самый лучший учитель.

Модератор")

Полностью согласен. Но я на своей практике видел много руководителей и советников бизнеса, которые считали только финал, не вдаваясь в подробности выполнения, что приводило к плачевному результату.

Резервный фонд бывает без ограничения (для выплаты дивидендов) и с ограничением (для содержания офиса). Я считаю, что прибыль надо доставать всегда, и неважно, это 2000 рублей или 2 млн. Фонд на обязательные платежи – это фонд конечного объема, в него идут отчисления до определенного уровня. То есть мы каждый месяц отчисляем туда некую сумму (процент от выручки) и прекращаем отчисления, когда объем достаточен, чтобы производить обязательные платежи в течение 5-7 месяцев. Если за этот период ситуация не изменится (не появятся новые контракты), то стоит подумать о закрытии нерентабельного бизнеса.

С одной стороны, Вы правы, но с другой - одного финального просчета мало, необходимо просчитать движение денежных средств в процессе выполнения и определить узкие места.

К сожалению, не совсем понял, какое отношение эта статья имеет отношение к МАЛОМУ бизнесу?

Насколько я знаю, в малом бизнесе, собственник, как правило принимает непосредственное участие в управлении компанией и распределении финансовых потоков. И в большинстве случаев, собственники в малом бизнесе относятся к своим компаниям не только, как к средству зарабатывния денег, но и как к удовлетворению свого эго и своих амбиций. Поэтому, как мне кажется, для многих собственником маленьких компаний, вопрос диведендов, не является единственным и основополагающим.

По поводу примера с прорабом. Мне было бы интесно услышать от автора, его версию действий директора в описанной ситуации...

Елена, на графиках отражен остаток средств на конец периода. Готов связаться с Вами и проконсультировать, если у Вас в этом есть необходимость.

Олег, данная статья имеет непосредственное отношение к малому бизнесу. Если собственник хочет, чтобы его компания развивалась, а он получал деньги, необходимо планировать расходы и доходы. И ставить себя в цепочке распределения прибыли на одно из первых мест. Это должны понимать все: бизнес – это про деньги. Могу привести много примеров, в которых распределение доходов для собственника шло по остаточному принципу. Результат - в конце ничего не оставалось. Эго и личные амбиции – это нормально и понятно. Но собственник должен думать не только о них и об организации, но и о своих близких, которых он кормит. Если не думать о заработке, можно прогореть или так и остаться малым бизнесом с ручным управлением.

По поводу ситуации с прорабом: когда планируется бюджет, принимаются отклонения. На первых порах это порядка 15%, дальше рамки сужаются. Если прораб укладывается в них, можно «косяк» пропустить, если не укладывается регулярно - надо менять человека.

Вы видимо не уловили суть моего вопроса:

Что должен сделать директор в описанной Вами ситуации с прорабом?

Желательно по-пунктно.