Executive.ru в рамках совместного проекта с порталом FD.ru предложил участникам Сообщества проверить свои силы и поделиться опытом решения предложенной бизнес-ситуации «Большая перестройка».

В кейсе описывалась следующая ситуация.

Руководство финансово-строительной компании решило перейти на матричную структуру управления организацией. Как обеспечить равномерную нагрузку на сотрудников, исключив дублирование функций, и при этом сохранить хорошие взаимоотношения в коллективе?

Мы попросили участников Сообщества предложить свое решение этой проблемы.

Сегодня мы представляем все решения этого кейса, присланные на Executive.ru и FD.ru. Авторы лучших решений в качестве приза получают бесплатный доступ к электронному архиву журнала «Финансовый директор» на 3 месяца. Итак, поздравляем победителей:

- Сергея Бубнова, управляющего партнера Bestlog,

- Сергея Королева, начальника сервисного отдела IBS,

- Джамбека Тлепбергенова, руководителя координации ГК «РОМУЛ»

Решение Сергея Бубнова

Подробное описание решения на 10 стр. по ссылке (.pdf)

Решение Сергея Королева

Цель: выстроить организационную структуру «Финансово-строительной компании» с расчетом на дальнейшее ее развитие. При этом нужно сохранить здоровый корпоративный дух, а также исключить дублирование функций сотрудников.

Первая мысль - это разделить компанию на два офиса – «Проектный офис» и «Административный офис».

Цели и задачи, которые стоят перед Проектным офисом

В первую очередь, это БИЗНЕС компании с большой буквы, т.е. приносить прибыль. Каким образом? Это подготовительная (пресейловая) работа по проектам, и собственно, исполнение проектов.

Цели и задачи Административного офиса – это сопровождение Проектного офиса, т.е. помощь в продвижении Бизнеса компании.

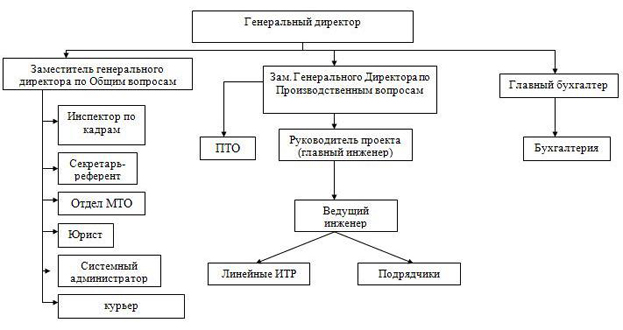

Ниже, на Рисунке 1 показана новая организационная структура

Рисунок 1. Новая организационная структура

Посмотрим, как в этом случае будет выглядеть основной бизнес-процесс компании.

Подготовка коммерческого предложения

Коммерческое предложение, как правило, делится на две части: это технологическая составляющая и финансовая оценка. Ответственность за каждую часть несет соответствующее подразделение Проектного офиса.

Подписание контракта

Т. к. в подписанном контракте в первую очередь заинтересовано коммерческое подразделение (формирование мотивации в кейсе не рассматриваем), то составлением и подписанием контракта занимается именно это подразделение. НО!!! … но чтобы не был подписан убыточный контракт или контракт с неоправданными рисками необходимо согласование в Административном офисе, а именно в Финансовой и Юридической службе, а также в Технологическом подразделении Проектного офиса, т.к. им собственно и исполнять данный проект в установленный бюджет и срок согласно технического заданию проекта.

Исполнение контракта

Тут главную роль, конечно, играет руководитель проекта. Организацию работ которые можно выполнить собственными силами, а также силами Подрядчиков возлагаем тоже на него. При необходимости подготовки тендеров и заключении субподрядных договоров пользуемся уже пройденной процедурой как при подготовке коммерческого предложения и подписания генерального контракта. Конечно же, руководитель проекта должен быть мотивирован на успешное его исполнение и закрытие.

Финансовая служба, по требованию руководителя проекта, согласно условиям контракта, готовит все необходимые закрывающие документы, а вот получить подписанные акты от заказчика уже его обязанность. Такие вопросы, как ведение карточек Заказчиков и Подрядчиков гл. бухгалтер может с легкостью делегировать на уровень ниже.

Надеюсь, никто меня не осудит, если остальные обязанности, функции и роли Административного офиса я не стану глубоко описывать, ведь вроде и так теперь многое понятно.

Главный перелом будет в тот момент, когда все сотрудники компании поймут, что есть бизнес-ориентированное подразделение «Проектный офис», и есть подразделение, которое помогает вести бизнес «Административный офис».

Не скрою, на некоторых функциях, вызывающих иронию, мне интересно задержаться:

- Подача чая и кофе – ну не пойму я, почему этим должны заниматься кто-то кроме секретариата.

- Подготовка материалов для сайта – это прописная обязанность менеджера по маркетингу, ну никак не сисадмина.

- Организация корпоративных мероприятий – лучше бы этим занялся менеджер по персоналу. Вообще, я бы достаточно сильно расширил полномочия менеджера по персоналу. Начиная от организации оплаты телефонных счетов сотрудников, заканчивая вопросами зарплаты, ссуд и т.д.

- Курьерской деятельностью должен заниматься курьер, а вот заявки на его выезды и контроль их исполнения могут проходить через секретаря. Если один курьер не успевает, наймите второго.

- Системный администратор, инженер ПТО – судя по его обязанностям, мне его жаль, его буквально рвут на части. Этот человек просто обязан работать в Технологическом подразделении, а на его место наймите сисадмина, который будет сопровождать офис.

Организационная структура – это только начало, самое важное - это процессы.

Решение Джамбека Тлепбергенова

В предложенном кейсе лишь частично открывается внутреннее устройство компании. Взявшись за исследование существующей организационной структуры, консультант точно задал бы множество дополнительных и уточняющих вопросов. Поэтому нижеприведенные изыскания носят рекомендательный характер, к которым можно прислушаться, взяв на заметку понравившиеся идеи.

Из общего описания ясно, что компания успешно прошла фазу роста и находится в фазе зрелости на стадии стабилизации (модель И. Адизесa). Поскольку эта стадия является апогеем развития компании, именно с этого момента начинается спад в развитии компании. Десятилетний возраст компании позволил методом селекции выработать самую «удачную» бизнес модель, которая позволила компании отвечать актуализированным требованиям внешней среды. Поэтому первая рекомендация заключается в том, что оптимизацию бизнес процессов компании необходимо осуществлять без значимых изменений самого бизнес процесса. Для начала необходимо построить существующую модель (модель «как есть») организационной структуры и бизнес процессов. После построения моделей «как есть» их необходимо оптимизировать. Для оргструктуры предлагаю использовать линейную организационную структуру с функциональными связями. Это даст несколько преимуществ перед матричной структурой:

· Четкую систему отношений руководитель-подчиненный, что повысит ответственность за результат, знаем с кого и что спрашивать;

· Принцип единоначалия, у сотрудников не будет возможности «выбирать» понравившуюся работу, полученную от разных руководителей;

· Снижение лимита коммуникаций у руководителей верхних уровней иерархии повысит управляемость.

Пример предлагаемой оргструктуры в файле «Оргструктура «Большая перестройка».xls».

Очевидно, что при исследовании модели бизнес процессов «как есть», необходимо уделить внимание следующим параметрам:

Удаление дублирующих функций - зачастую в компании бывает, что руководитель и подчиненный или сотрудники смежных подразделений выполняют одну и ту же работу. Из модели надо увидеть, кто должен по функциональным обязанностям и наиболее эффективно делать эту работу и четко определить выполнение этой работы за выбранным сотрудником. Что касается тандема руководитель-подчиненный, то в этом случае надо определиться: руководитель, это на самом деле руководитель или просто «главный» специалист своего подразделения?

Удаление «ложных» согласований – часто бывает, что добрая часть сотрудников ходит за согласованием тех или иных решений к какому-либо руководителю, при этом решения руководителя принимаются методом «пристального взгляда». Это очень легко определить, проанализировав, какими регламентами, решениями и прочей информацией пользуется руководитель при решении данного вопроса. Если регламенты есть, значит, их можно опустить на необходимый уровень иерархии и дать возможность руководителям нижних уровней самим принимать решения в рамках, которые ограничивает этот регламент. В случае, когда дополнительная информация для согласования не используется, можно считать, что согласование не имеет под собой оснований. И на последок с согласованиями: Необходимо отработать систему, при которой принятые при согласовании решения фиксируются, и ответственность за принятые решения лежит на лицах принявших их.

Проделанная выше работа позволит сформировать конкретные функциональные обязанности для сотрудников.

В рамках формирования новой оргструктуры, а также регламентирования принятий решений на местах, есть возможность определить центры финансовой ответственности (ЦФО), а через ЦФО определить бюджеты для подразделений. Обеспечение выполнения бюджетов подразделений и будет основной задачей руководителей этих подразделений. Шагнув дальше можно частично нацелить мотивацию сотрудников и руководителей на выполнение бюджетов.

Некоторые рекомендации по оргструктуре:

1. Инспектора по кадрам наделить функциями и обязанностями офис менеджера. Ввести в подчинение секретаря и курьера.

2. (Как альтернативный вариант) Подобрать инспектора по кадрам (офис менеджера) либо секретаря – со знанием английского, для сокращения функционала помощника руководителя.

3. Подрядчики являются внешними по отношению к Компании субъектами, поэтому в оргструктуре не декомпозируются, хотя указывается взаимодействие. Исходя из того, что, как правило, подрядчики, это постоянно взаимодействующие (по различным проектам) с Компанией внешние субъекты, с которыми утверждается объемы работ, сроки и стоимость работ их прямое взаимодействие осуществляется с руководителем проектов в рамках утвержденных бюджетов и регламентов.

4. Компания является финансово-строительной, поэтому необходимо ввести в оргструктуру специалиста, занимающегося стратегическим и тактическим планированием финансово-экономической деятельности компании, должность финансового директора. Ввести в подчинение экономиста и главного бухгалтера.

5. Создание из числа ТОП менеджеров образования не участвующие в процессе: бюджетный комитет, комитет развития. Бюджетный комитет построение планов и бюджетов для всех подразделений компании. Комитет развития для координации введения изменений, разработки новых стратегий развития.

6. Обязательное разделение функций закупок и функций реализации.

Другие решения кейса «Большая перестройка», присланные на сайты Executive.ru и FD.ru

В текстах сохранена авторская орфография и пунктуация

Михаил Решетов, начальник отдела «ЛУКОЙЛ-Нижегороднефтеоргсинтез»

На сколько можно судить по описанию деятельности компании, приведенному в кейсе, выполнение проектов в строительстве и осуществления консалтинга в этой же отрасли является основной деятельностью ФСК. К сожалению полной и достоверной информации о том, каким образом строятся бизнес-процессы сейчас, нет, поэтому суть решения будет сведена к общим теоретическим выкладкам на тему как бы сделал я. В общем-то компания уже определила все необходимые посылы к организационному развитию: количество проектов будет расти, управленческий персонал используется с перегрузкой. Не будем называть сейчас специальными терминами те оргструктуры, которые можно было бы создать на базе ФСК, а остановимся на логике процессов. Если компания сама говорит, что занимается исключительно проектами, то и управление должно быть соответствующее – проектное. То есть в данном случае у нас имеется два функциональных блока. Первый – основной, в которой включены специалисты, обеспечивающие непосредственную реализацию проектов (заключение договоров, проектирование, поставки материалов, строительство и т.д.), и второй – вспомогательный, который ведет учет, обеспечивает технические возможности (учет, сети, связь, сайты, продвижение компании). Думаю, что данные два блока и должны быть отражены в перспективной оргструктуре.

Управление основным блоком должно быть основано только на проектном управлении. Учитывая, что количество проектов у компании постоянно увеличивается, то будет нужен администратор всех проектов в виде проектного офиса, который должен координировать ресурсное обеспечение проектов. Потому что если сейчас, на сколько я понимаю, исполнительских ресурсов (рабочих рук) у компании хватает, то с ростом количества проектов и этот ресурс в какой-то момент будет ограничивающим фактором. Против проектного управления можно возразить лишь тем, что после завершения проекта, его команду и участников необходимо будет использовать на других проектах. Но что если один проект завершен, другие проекты в стадии реализации и укомплектованы специалистами, куда в этом случае пристроить высвобожденных людей. Во-первых, мне кажется, что в оргструктуре не нужно заранее выделять в качестве структурного элемента проект №1, проект № N. Целесообразно под проектным офисом создать консалтинговый центр, где будут находиться все штатные сотрудники компании. Проектное же управление описать только стандартами, положениями и т.д. Таким образом, высвобожденные с проекта сотрудники будут возвращаться именно в этот консалтинговый центр и заниматься собственно консалтингом. По мере же появления новых проектов консалтинговый центр будет «пустеть». Во-вторых, может быть не ждать новых проектов, а нанять менеджера, который будет продавать услуги компании. Таким образом, портфель проектов будет постоянно обновляться и простоев не будет.

Теперь о задействованных людях в проектах. Здесь необходимо учитывать, что все проекты по своему масштабу, сложности различаются. Поэтому нельзя жестко закреплять составы рабочих групп. Но исходный посыл при формировании проектной группы такой, что группа должна быть самодостаточна во всем. Имеется ввиду, что она должна самостоятельно обеспечить реализацию проекта, включая разработку и согласование проектной документации, заключение необходимых договоров, поставку материалов, обеспечение рабочей силой строительства, учет и отчетность по проекту. Но опять же следует оговориться, что все проекты разные. И если для реализации одних требуется постоянно занятые ресурсы, то для других более простых возможно использование одного ресурса на нескольких проектах без перегруза работника. В этом как раз будет заключаться роль проектного офиса – управление портфелем проектов. С точки зрения перспектив развития компании, оргструктура, созданная исходя из изложенных выше положений, будет достаточно мобильна к изменениям. В перспективе можно выделить проектные направления в самостоятельные организации под общим руководством управляющей компании. Так как базовые принципы управления, учета и отчетности будут стандартизированы ранее, то потери управляемости не будет. А для людей будут видны перспективы карьерного роста.

Да, конечно, данная реорганизация потребует увеличения штата, но компания, похоже, и сама уже это понимает. Нельзя выполнить больший объем работ имеющимися ресурсами при уже сегодняшнем 100%-ном их использовании. И в заключении небольшой постскриптум. В матрице распределении функций обнаружил, что функция подготовки бизнес-плана возложена на бухгалтера. Это не совсем корректно, потому что бухгалтер должен вести учет настоящего, но не планировать будущее. Эту функции опять же целесообразно будет передать в проектный офис.

Георгий Журавлев, президент консалтинговой компании Business Tech

Это интересная проблема, и она очень часто встречается. По роду своей деятельности я очень часто сталкиваюсь с подобными проблемами в других компаниях, и мне приходится их решать.

Вот что нужно для того, чтобы это сделать.

1. Нужно какием-то логичным способом разделить компанию на подразделения по фуркциям. Даже если в каком-то подразделении только один сотрудник или вообще ни одного, это само по себе принесет пользу, так как по крайней мере будет понятно чего не хватает.

2. Разделить персонал и назначить всех в те поразделения, которые получились в первом шаге.

3. Нужно составить хотя бы кратикие офписания функций каждой должности.

4. Теперь каждый должен изучить описание своей должности, разобраться в этом и работать.

5. Еще один важный шаг, который обычно упускается из вида, это изучение каждым сотрудником описаний функций тех сотрудников, с которыми работает каждый день первый.

Это не полное решение проблемы. Его сложно описать в небольшой статье. Но польза будет. Дело в том, что обычной причиной перегрузки, как это не странно, не является большой объем работы. Причиной является плохая организованность. При слишком низкой степени организованности и росте объема работы перегрузка обеспечена. Не обязательно решить эту проблему только за счет увеличения количества сотрудников. Поднимите степень вашей организованности и жить станет проще.

Андрей Смехунов, генеральный директор «Жилстрой»

В постановке задачи имеются некоторые противоречия и упрощения.

В первоначальной структуре линейные ИТР отсутствуют, в планируемой - они есть. Допустим, строительная организация могла существовать без главного инженера, но без прорабов - вряд ли. Не совсем понятно, кто занимается эксплуатацией механизмов и техникой безопасности. Но это детали. Смена структуры организации на матричную нецелесообразна. Даже если первоначально руководитель проекта (и почему-то по совместительству - главный инженер) один, то в итоге их будет несколько. И возникнет конкуренция за общие ресурсы - бухгалтерию, кадры, и, самое главное, финансы и снабжение. Эта конкуренция есть и сейчас, но на уровне прорабов, в то время как офис выступает единой командой. Конкуренция может привести к ущемлению одних проектов за счет других, раздуванию штата общих служб - бухгалтерии, ПТО, кадров и снабжения, появлению у крупных проектов своего снабжения, ПТО и бухгалтерии (пусть даже и в лице руководителя проекта). Таким образом, необходимо остаться в рамках старой структуры, но более четко разграничить полномочия.

Предлагается следующий порядок действий:

1. Описать подробно всю технологию работы организации - от поиска заказчика, до подписания акта сдачи-приемки объекта и окончательного расчета.

2. На основе описания технологии составить перечень наименований работ с указанием сроков, трудоемкости, проанализировать этот перечень и определиться с ответственными. Ряд работ придется разбить на несколько, чтобы более точно указать ответственных. В итоге получится откорректированный файл «функции работников».

3. На основе «функций работников» можно составить такие же описания технологий и функций работников для отделов, и уже на их основе - должностные инструкции.

4. Из полученных документов будет видно, где не хватает людей, где функции дублируются или наоборот отсутствуют ответственные. Все это можно откорректировать и получить новую структуру компании.

5. Несколько общих рекомендаций: Из старых «функций работников» видно, что за продажи отвечает сотрудник ПТО, что странно. Возможно, что окажется полезным появление отдельного «продажника». Так же представляется целесообразным появление человека, отвечающего за работу с субподрядчиками. Возможно, стоит в рамках ПТО выделить отдел планирования, который будет составлять сетевые графики, ведомости потребности в материальных и трудовых ресурсах и прочие документы, которые не входят в состав проектно-сметной документации, и, судя по «функциям», не составляются. Наличие таких документов снижает требования к квалификации прорабов и повышает их эффективность, позволяет планировать работу снабжения, ПТО и бухгалтерии, планировать финансовые потоки. И наконец, необходимо заранее ознакомить всех работников с планами реорганизации, лучше все разъяснить, чем встречать противодействие.

Артем Голышев, финансовый аналитик «Сталепромышленная компания»

Думаю, что не стоит надеяться на чудо и что при описании должностных инструкций все встанет на свои места. Напротив наличие ДИ в совокупности с ростом компании приводит к «отпиныванию» от работ со словами: «Это не прописано в моей ДИ».

Здесь, на мой взгляд, на данном этапе целесообразнее было бы начать разделять бизнес по направлениям, на сколько понимаю: строительство, разработка и подготовка документации, консалтинг, конечно же, - финансовую службу и административное направление, возможно, в службу снабжения.

Таким образом, ключевые сотрудники фирмы становятся руководителями каждый своего направления. Этим достигается сохранение слаженности в коллективе, сохраняется возможность взаимовыручки. Также появляется возможность интенсивного развития фирмы, так как каждый руководитель будет заинтересован в развитии своего направления бизнеса, будет принимать новых сотрудников, формировать структуру внутри своего подразделения. Также появится возможность отслеживать эффективность того или иного направления, доходность и дальнейшие перспективы развития.

Генеральному директору останется координировать их работу и курировать работу вспомогательных служб: административную, снабжения, финансы. Появится дополнительный важный отдел - финансовый, в обязанности которого будет отслеживание финансовых потоков, оценка проектов (план-факт), формирование четкой, понятной, адекватной финансовой отчетности.

Конечно, необходимо будет пересмотреть функционал сотрудников, большинство задач будет распределено между отделами (направлениями). Это, несомненно, повлечет за собой некоторое торможение на начальном этапе, например, сколько-то времени уйдет на изучение сотрудниками PROJECT'а, основ финансовой отчетности и финансовых документов, основ составления и ведения договоров, основам работы в 1С и т.д., но это необходимо, если фирма намерена активно развиваться и расти.

Тем более, если в компании работают уже специалисты по той или иной деятельности, то они смогут выступить внутренними консультантами и обучать «без отрыва от производства». К тому же это придаст устойчивость фирме. Следующим этапом роста компании года через три-пять скорее всего будет разделение деятельности по функционалу: менеджеры проекта, юридический департамент, разработчики и т.д. Только это уже совсем другая история, это уже будет совсем другая компания.

Дмитрий Пархоменко, начальник финансового управления «БАЗИС»:

Предлагаю матричную структуру с постоянным и условно-переменным составом организации.

А.Н.Сергеев, главный специалист планово-экономического отдела Челябинского филиала КБ «Агроимпульс»

- Сервисный дивизион:

Руководитель - зам. генерального директора по общим вопросам

Задача: обеспечение деятельности производственного дивизиона;

- Производственный дивизион:

Руководитель – зам генерального директора по производственным вопросам

Задача: производство ТРУ (товара, работы и услуги);

- Дивизион внутреннего аудита и контроля:

Руководитель – главный бухгалтер

Задача: бухгалтерское сопровождение деятельности компании.

Наталья Пучкова, Alfa LaVista

Для решения поставленной задачи, мне так кажется, пока предложенных материалов недостаточно.

1. Для начала – необходимо понять направления деятельности. Из заявленных направлений выделяется производство (строительство объектов), услуги (строительный консалтинг), инвестиционная деятельность, управление проектами (как отдельная услуга?).

2. На следующем этапе необходимо определиться с объемом и долей направлений в общем объеме выручки компании – что регулярное, что раз от разу. Необходимо проанализировать тенденции. Согласовать существующее состояние дел со стратегическим направлением развития компании и с тенденциями рынка. В зависимости от места компании на рынке, а также амбициозности ее планов будет понятно – надо ли компании маркетинговая служба или достаточно продолжать работать по продажам так же, как сейчас. От стратегии зависит очень много – как будет развиваться компания, а как следствие – какая ей требуется организационная структура.

3. Для полноценного решения поставленной задачи необходимо определить перечень бизнес-процессов внутри компании и решаемые задачи и функции внутри каждого бизнес-процесса. Пока функции несколько перемешаны и не являются функциями или бизнес-процессами одного уровня. Я начала группировать перечисленные работы и не смогла сделать эту работу однозначно.

4. Параллельно с описанием бизнес-функций необходимо выделить существующие проблемы (конкретно – кто, с чем не справляется).

5. Следующим этапом является оптимизация существующих функций – исключение дублирующих. Если перевести надо один раз в год какой-то материал, то можно функцию вынести на аутсорсинг, как вариант. Действительно ли есть дублирование функций – или существует последовательное участие в процессе, например в процессе согласования договоров?

6. Далее необходимо определиться – с объемом операций – если объем финансовых документов большой – то, как вариант, выделится финансовая служба.

7. Необходимо определить критерии успешности развития направлений. Для всего этого необходимо выделить ответственных за решение экономических задач.

8. Внутри каждого направления необходимо понять аналитику учета – проекты, объекты, другое? Необходимо понять – какая это компания – структура распределенная или нет, это тоже будет накладывать отпечаток.

Это все были шаги к построению структуры компании, обычно их помогают пройти компании, которые занимаются бизнес-анализом.

По поводу матричной структуры и иерархической.

Матричная структура обычно используется в случае работы с рядом компаний (или филиальная структура) по единым правилам, может меня кто-то поправит, так же матричная структура используется в организациях, где работа осуществляется по проектам, когда ресурсы находятся в линейном подчинении, но выделяются на проект руководителю проекта – в подчинение в рамках проекта. Определить целесообразность использования той или иной структуры пока невозможно, на мой взгляд – очень мало информации. Если руководителем проекта является руководитель специалистов, то в матричной структуре нет необходимости.

Вариант оргструктуры:

Пафосность названия должностей определяется динамикой развития компании, амбициозностью стратегии и количеством подчиненных в настоящее время, в обозримом будущем. В данном случае названия скорее носят функциональную нагрузку.

Про функции:

- Зам генерального директора курирует производство, продажи и снабжение.

- Директор по производству отвечает за производство, качество их работы, качество технических материалов (документации), планирование заданий на производство, поддержание нормативной базы, формирование заявок на закупку, определяет по загрузке – что можно выполнить своими силами…

- Главный инженер руководит проектами строительства – он использует ресурсы производства для решения поставленных задач, руководит работой с подрядчиками.

- Директор по снабжению решает вопросы закупки и логистики – хранение, доставки материалов.

- Директор по маркетингу и продажам отвечает за позиционирование компании на рынке, за продажи

- Директор по экономике и финансам занимается договорной работой (анализ ДЗ, акты сверки, …), экономической работой (учет затрат по проектам, по направлениям, бюджетирование, планирование, управление финансами).

- Главный бухгалтер занимается налоговым планированием, отчетностью в ФНС, первичным учетом и налоговым учетом.

- Директор по кадрам решает вопросы приема новых сотрудников, мотивации,…

- Заместитель директора по хозяйственной части решает вопросы управления хозяйственными вопросами – аренда, уборка, служба доставки,…

- Заместитель директора по ИТ курирует все вопросы информационного обеспечения.

Дмитрий Новиков, финансовый директор «ГеоРемСтрой»

Ознакомившись с материалами кейса, в двух словах можно сказать, что существующие функции сотрудников достаточно размыты, иногда даже не совсем правильно распределены. В условиях роста это может отрицательно отражаться на эффективности деятельности компании. В связи с этим вижу целесообразным перераспределить часть функциональных обязанностей сотрудников и провести более четкие границы отделов.

Исходя из существующих данных, можно предположить, что Главный бухгалтер также выполняет функции Финансового директора, и весь функционал финансово-экономического блока сосредоточен в Бухгалтерии.

Также не ясны функции блока «Заместитель генерального директора / Главный инженер / Технический директор». Мною сделано предположение, что эти должности только планируется ввести.

Производственный (проектный) менеджмент

Для начала, предлагаю деятельность компании разделить на виды деятельности. Конечно, необходимо знать объемы и возможность выделения прямых затрат. Но это необходимо для определения эффективности каждого вида деятельности. Из описания я смог выделить следующие виды деятельности: строительство и консалтинг. Возможно, можно выделить больше, к примеру, изыскания и проектирование и др. Каждый вид деятельности в свою очередь разделить на проекты. Планирование, учет затрат и определение эффективности лучше всего вести по проектам.

Назначить руководителей по каждому виду деятельности на уровне заместителя генерального директора, руководителей проектов на уровне начальника участка (линейный ИТР).

Административный (функциональный) менеджмент

В финансово-экономическом блоке необходимо усилить функцию планирования и определения эффективности (прибыльности). Для этого необходимо выделить должность Финансового директора, который возглавит Бухгалтерию и Финансово-экономический отдел (или Планово-экономический в зависимости от распределения функции финансирования бизнеса).

В производственно-техническом блоке есть смысл выделить в самостоятельный отдел (или сотрудника) функции коммерции, участия в торгах и подготовки договоров. Например, в виде Сметно-договорного отдела. Руководить производственно-техническим блоком необходимо назначить Технического директора / Главного инженера.

С.Н. Левенских, финансовый директор проекта «Загородный клуб «Ривер Парк»

Предлагаемая финансовая структура компании основана на разработанных правилах формирования маршрутов движения денежных средств, правилах принятия решений и иерархической подчиненности внутри компании.

Доходы предприятия формируются из следующих направлений хозяйственной деятельности (Од):

- из поступления средств по договорам с Заказчиками на проектирование, изыскания, согласование, строительство объектов;

- из поступления средств по договорам оказания консалтинговых услуг по управлению и сопровождению проектов строительства;

- из поступления средств от участия в инвестиционных проектах;

- из поступления средств от размещения свободных средств в банках, ценных бумагах и активах.

Формирование расходов следует разделить на расходы, связанные с выполнением работ по договорам основного вида деятельности (Производственные - условно нормативные), более того необходимо вести накопительный учет отнесения затрат по оттельным договорам (объектам), при этом целесообразно присваивать объектам индивидуальный шифр для отображения в управленческой отчетности затрат и доходов по данному шифру. Следующий вид затрат относится к собственным затратам предприятия также связанные в хозяйственной деятельностью предприятия (Собственные - условно постоянные)

Общие затраты предприятия.(Оз)

Производственные - условно нормативные (Ун):

- оплата работ по договорам строительного подряда, проектирования, изысканий;

- оплата работ по договорам с субподрядными организациями для выполнения специальных работ;

- оплата по договорам поставки строительных материалов, оборудования;

- оплата по договорам оказания услуг (или аренды) производственных и складских помещений, транспорта; машин, оборудования, контроля качества, учета, мониторинга, охраны и пр. на строительных объектах.

Собственные - условно постоянные (Уп):

- оплата по договорам аренды офисов и связанных с ними коммунальных платежей;

- оплата по договорам оказания услуг по уборке офисных помещений и охране;

- оплата по договорам оказания услуг связи и телекоммуникаций;

- оплата договоров поставки канцелярских товаров и расходных материалов для офисной техники, доставке питьевой воды;

- оплата договоров по обслуживанию и ремонту офисной техники, кондиционеров, обслуживанию и администрированию компьютерной сети;

- оплата по договорам (по заказам) найма транспорта;

- оплата по договорам оказания услуг по рекламе и хостингу сайта, аренды конференц залов, по участию в выставках и презентациях;

- оплата по договорам оказания юридических и консалтинговых услуг;

- оплата командировочных, представительских расходов, расходов по проведению корпоративных меровпиятий;

- оплата услуг банков;

- выплата заработной платы сотрудникам и выплаты премий и бонусов;

- уплата налоговых платежей

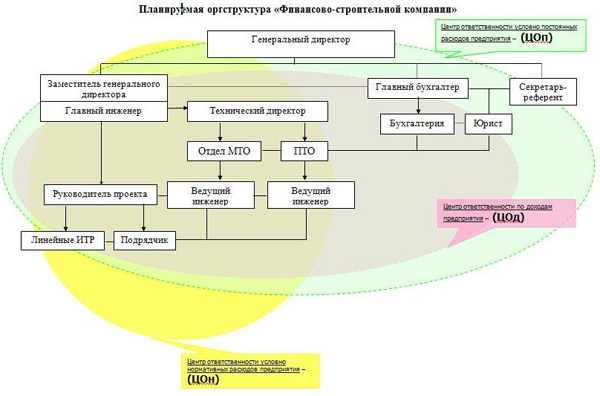

Предлагаемая матричная схема финансового управления предприятия сформирована из трех основных центров ответственности:

Центр ответственности по доходам предприятия – (ЦОд)

Центр ответственности по доходам формирует консолидированный доход предприятия и осуществляет контроль за поступлением денежных средств на счета предприятия. Для формирования планового дохода предприятия (бюджетирование доходов), необходимо выполнение следующих видов работ:

- поиск партнеров и заключение договоров с Заказчиками на выполнение строительно-монтажных работ, работ по проектированию, работ строительным и инженерным изысканиям;

- поиск партнеров и заключение договоров договорам оказания консалтинговых услуг по управлению и сопровождению проектов строительства;

- поиск и анализ инвестиционных проектов, заключение договоров по участию в инвестиционных проектах;

- перспективное планирование и анализ по размещению свободных средств в банках, ценных бумагах и ликвидных активах.

Центр ответственности условно нормативных расходов предприятия – (ЦОн)

Центр ответственности условно нормативных расходов формирует и осуществляет контроль по условно нормативным расходам предприятия. Для формирования условно нормативных расходов предприятия (бюджетирование расходов), необходимо выполнение следующих видов работ:

- поиск партнеров, заключение и сопровождение договоров с Подрядчиками на выполнение строительно-монтажных работ, работ по проектированию, работ строительным и инженерным изысканиям;

- поиск партнеров, заключение и сопровождение договоров с Субподрядчиками на выполнение специальных строительно-монтажных и иных работ;

- поиск партнеров, заключение и сопровождение договоров с Поставщиками по поставкам строительных материалов, оборудования, инструмента;

- поиск партнеров, заключение и сопровождение договоров с Предприятиями по оказанию услуг (или аренды) производственных и складских помещений, транспорта; машин, оборудования, проведение работ по контролю качества, учета, мониторинга, охраны и пр. на строительных объектах;

- мониторинг рынка оказания услуг по строительно-монтажным, специальным работам;

- мониторинг рынка строительных материалов, комплектующих, оборудования, аренды и пр..

Центр ответственности условно постоянных расходов предприятия – (ЦОп)

Центр ответственности условно постоянных расходов формирует и осуществляет контроль по условно постоянным расходам предприятия. Для формирования условно постоянных расходов предприятия (бюджетирование расходов), необходимо выполнение следующих видов работ:

Мероприятия и работы по формированию условно постоянных расходов связаны с деятельностью предприятия, в состав которых входят работы и услуги необходимые для обеспечения необходимых комфортных условий труда сотрудников, обеспечение телекоммуникационного доступа, связи, транспорта.

В составе условно постоянных затрат также планируются и учитываются расходы на рекламу, на информационные услуги, затраты на представительские, командировочные и транспортные услуги (по заявкам сотрудников). Важной частью затрат, учитываемом в данном ЦО, является учет работы и начисление заработной платы, а также выплаты материального стимулирования сотрудников. Налоговое планирование также относится в этому ЦО. В данном ЦО формируются все затраты предприятия, за исключением затрат, учитываемых в ЦОн

Представленная в задании планируемая организационная структура предприятия, скорее всего не является перспективной (направленной на увеличение объемов и доходов) и представляет структуру не функциональную, а в конечном счете формальную.

Рассматривая предложенную выше матричную схему управления, можно сделать вывод, что организационная структура предприятия должна быть усилена и сконцентрирована в сегменте основного производства - от формирования портфеля заказов до реализации проектов.

Важную роль в данной схеме отводится квалифицированному сопровождению проектов, поддержанию имиджа и рейтинга компании.

В предложенной схеме исключены лишние единицы, эффективная загрузка которых сомнительна. (системный администратор, кассир, инспектор по кадрам), работу этих единиц вполне можно заменить услугами сторонних организаций и перераспределением обязанностей внутри компании.

Предлагаемая в настоящем решении задачи структурная подчиненность разработана из условий сформированных ЦО.

Руководители в иерархии схемы, являясь руководителями ЦО – ответственными за формирование доходов или расходов, ответственны за работу по подготовке, анализу, контролю, разработке документов, расчетов, информационных материалов по запросам для смежных ЦО при формировании последними портфелей заказов, договоров, бюджета.

Совместная работа и взаимодействие между ЦО предприятия, направлена на повышении мотивации сотрудников к творческому подходу к решению задач, повышает ответственность в каждом сегменте структуры производства.

Фото:

pixabay.com