В период кризиса продажа доли для целого ряда компаний стала спасительным кругом, позволившим, пусть и дорогой ценой, но сохранить доброе имя и вернуть бизнесу будущее. Самостоятельно выбравшиеся из потрясений видят перед собой перспективы занять новые рынки и поглотить конкурентов, и в их глазах новый совладелец выглядит как партнер по агрессии. Но всякое лекарство хорошо в нужное время и в нужном количестве.

Когда брать в долг, а когда — в долю?

Всякое долговое финансирование имеет пределы своих возможностей. Однажды кредиторы могут посчитать бизнес перекредитованным и отказать в увеличении кредитных лимитов, а это может лишить компанию возможности использовать благоприятную рыночную ситуацию. Непросто бывает и когда быстро развивающиеся конкуренты попросту не оставляют шанса для стратегии постепенного органичного развития. Еще сложнее приходится новообразованным компаниям без кредитной истории и приемлемых активов для залога. Кроме того, взятые в кредит деньги надо возвращать независимо от успешности замысла, что делает кредитование опасным инструментом для финансирования высокорискованных проектов. И это далеко не все поводы для владельца задуматься о необходимости расстаться с частью собственности для продолжения развития бизнеса.

В отличие от банка, которого больше интересует текущее финансовое положение заемщика, его бизнес-план и залоговые возможности, инвестор больше интересуется потенциалом рынка, на котором работает компания, уровнем команды менеджеров, прозрачностью бизнеса и перспективами его развития. Взамен, в случае взаимного интереса, новый партнер кроме финансовых ресурсов и готовности разделить риски, может предложить и некоторые другие важные слагаемые успеха:

- получения доступа к передовым технологиям производства и управления, know-how, уникальному оборудованию и другим материальным и нематериальным активам (лицензиям, патентам, успешному практическому опыты и проверенным временем наработкам и тому подобное);

- экономия на масштабах, включая снабжение, производство, логистику, дистрибуцию и так далее;

- репутация, торговая марка и связи (и вместе с ними скидки, особые условия, бонусы и приоритеты, вход в закрытые сообщества и новые профессиональные и коммерческие связи, включая возможности лоббирования, преференции при ведении бизнеса и тому подобное);

- расширение ассортимента за счет выпуска новой продукции и объемов продаж за счет выхода в новые рынки;

- увеличение доли необеспеченного залогами финансирования (в том числе товарных кредитов и рассрочки поставщиков) и снижение эффективной ставки кредитования;

- содействие формированию новой корпоративной культуры компании, уточнению и формулированию ролей владельцев и менеджмента, уточнению и выработке предложений по развитию стратегии развития;

- содействие переходу на учет по международным стандартам и на новые стандарты аудита;

- содействие формированию и внедрению системы поощрения для высших менеджеров для мотивации их на достижение высоких конечных результатов работы компании и росте ее рыночной стоимости;

- защиту бизнеса (от враждебного поглощения, рейдерства, неправомерных действий властей и тому подобное).

Самое важное изменение, которое инвестор ожидает от бизнеса, — это постановка во главу угла задача обеспечения возвратности инвестиций. И это идет на пользу всем владельцам.

Впрочем, появление инвестора редко проходит без определенных сложностей:

- подготовка к привлечению внешних инвестиций обычно занимает значительные административные, временные и денежные ресурсы;

- с приходом инвестора акционеры получают нового гораздо более жесткого и требовательного партнера, настроенного на жесткие меры по реорганизации процессов для повышения эффективности бизнеса;

- из-за появления необходимости формализовать и согласовывать крупные проекты операционные процессы могут испытывать значительное бюрократическое давление, особенно при сложности нахождения компромиссов между собственниками;

- скорее всего, для ускорения развития бизнеса инвестор будет настаивать на реинвестирование основной части получаемой прибыли, тем самым ограничивая возможности по отвлечению средств на потребление;

- заинтересованные в установлении четкого контроля над всеми финансовыми потоками компании инвесторы обычно настаивают на привлечении в компанию высококвалифицированного и пользующегося их доверием специалиста на должность финансового директора.

Очевидно, что как и в любых других проектах, появление нового партнера может одновременно и существенно ускорить развитие компании, и значительно усложнить жизнь прежним владельцам и высшему менеджменту. Если потенциальные плюсы перевешивают потенциальные минусы, следующим этапом является оценка готовности бизнеса к приходу инвестора, состоящая из двух разделов. Первый раздел отвечает на вопрос: «Действительно ли приход инвестора — оптимальный решение наших задач?» Второй целиком и полностью посвящен размышлениям на тему: «При каких условиях мы получим за долю максимальную цену?»

Стоит ли овчинка выделки?

Актуальность привлечения инвестора означает, что все остальные варианты достижения поставленных перед бизнесом целей менее эффективны. Как банально ни звучит, но указанная фраза подразумевает, как минимум, наличие таких целей в формализованном виде. Мысль: «Нам для развития нужны деньги, так давайте найдем инвестора!», — должна быть подвергнута жесткой подробной проверке на истинность с уточнением всех важных деталей. Например, сколько конкретно нужно денег? Действительно ли эти деньги не могут быть найдены иным способом? Действительно ли мы сможем развиться именно так, как хотим? И так далее.

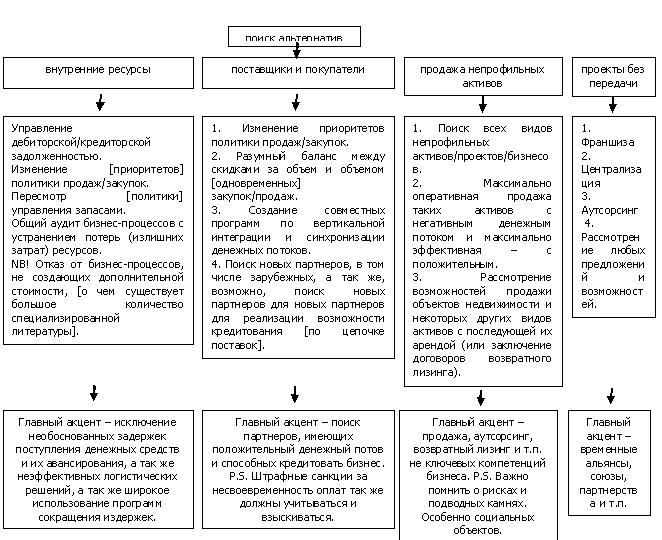

Решение о поиске инвестора не должно оказаться случайной понравившейся идеей, вырванной из контекста актуальных задач бизнеса и экономических реалий. И в ответах на эти вопросы должно быть больше житейской мудрости, чем сложных математических вычислений. В процессе необходимо затронуть перспективы появления новых конкурентов и усиления существующих, потенциал эффекта экономии на масштабе и другие возможности, связанные с ростом и развитием. Считается, что у каждой компании существуют две альтернативы: либо экспансия за счет расширения бизнеса и поглощения конкурентов с превращением в лидера рынка, либо отказ от лидерских амбиций и развитие до определенного предела с поглощением лидером. Собственники должны четко осознавать перспективы бизнеса и понимать роль и место инвестора в возможных сценариях (см. рисунок 1).

Рисинок 1

В то же время цифры, прогнозы и мнения должны быть обоснованы и подтверждены.

Так, темпы развития должны быть адекватны возможностям рынка. Другими словами, сначала необходимо понять конкретные параметры в динамике: темпы роста продаж, темпы роста производства, календарь потребности в инвестициях и дополнительных расходах и так далее. Если рост сопряжен, например, с открытием новых торговых площадей, почему бы не попытаться развиваться с помощью франчайзинга? (Вспомним опыт «Пятерочки»). Система эксклюзивных контрактов или франчайзинговых соглашений может привязать партнеров к вашей компании в не меньшей степени, чем владение их акциями. Если планируется расширение ассортимента и рост продаж, почему бы не отдать производство на сторону? (Вспомним философию «ИКЕА»).

Убедившись, что деньги инвестора придутся как нельзя кстати, необходимо убедиться, что они не могут быть получены из альтернативных источников. Это еще один замечательный повод поработать над своими активами (дебиторская задолженность, товарные остатки, неработающие основные средства и тому подобное) и пассивами (кредиты банков, вексельные программы, товарные кредиты и условия оплаты поставщикам, направления использования прибыли и тому подобное.). В процессе такого анализа может оказаться, что какое-то оборудование можно взять в лизинг с минимальным первоначальным взносом, с какими-то поставщиками технологических линий можно создать совместные предприятия (они войдут техникой, вы — продажами), а под какие-то программы можно получить государственные и международные субсидии, дотации и иные формы финансовой поддержки. Неожиданно приход инвестора может оказаться не таким уж и безальтернативным вариантом.

Все остальные аргументы в пользу привлечения нового партнера должны так же оказаться лучше альтернатив.

Если потенциальный инвестор интересен вам технологиями, почему бы не получить лицензию или франшизу? Почему бы не отправить своих сотрудников на обучение в профильные заведения или не взять сотрудников потенциального инвестора к себе в штат?

Если беспокоитесь за корпоративную культуру, бизнес-процессы или формирование стратегии, почему бы не пригласить консультантов решить именно эти вопросы и решить их гораздо меньшей ценой?

Если инвестор нужен для создания определенного имиджа «международной компании», почему бы самим не стать таким «инвестором», учредив компанию с громким названием в удобном месте, а потом не продав ей некоторую долю для использования такой продажи в качестве информационного повода?

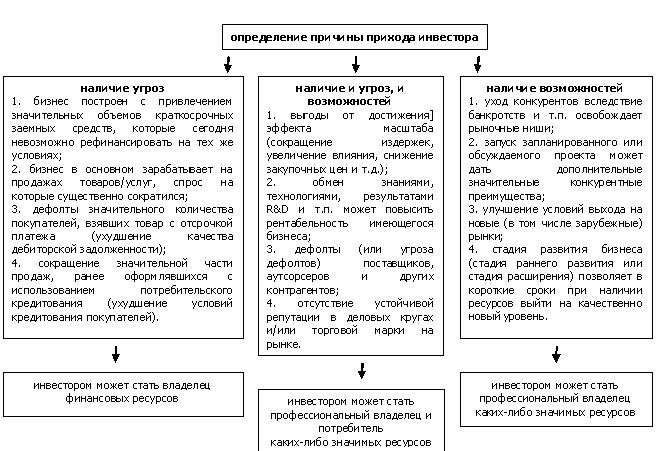

Каждое «достоинство» потенциального инвестора должно быть проработано с точки зрения возможных альтернатив достижения таких преимуществ «малой кровью».

Рисунок 2

Необходимо понимать, что, кроме самих инвесторов, возможно существуют и другие потенциальные партнеры, способные содействовать достижению поставленных целей:

1. фонды поддержки предпринимательства (льготные кредиты);

2. бизнес-инкубаторы (льготные кредиты и услуги);

3. международные фонды/проекты/программы (кредиты и гранты);

4. государственный, региональный или местный бюджет (финансирование);

5. инвестиционные фонды (финансирование);

6. коммерческие банки (кредиты);

7. фирмы-производители продукции (вложение собственных средств);

8. лизинговые компании (оборудования в лизинг);

9. страховые компании (страхование рисков);

10. социальные фонды (финансирование);

11. фонд занятости (прямое, безвозвратное финансирование создания рабочих мест для слабозащищенных и льготное для остальных категорий).

Если в результате ответов на все поставленные перед бизнесом вопросы окажется, что инвестор — действительно оптимальное решение, задумайтесь о главном: действительно ли вы готовы расстаться с полным контролем над своим бизнесом, стать обязанным согласовывать свои действия и искать компромиссы с новым партнером? Не все предприниматели готовы видеть в своем бизнесе только машину для зарабатывания денег, иногда компания является своего рода клубом по интересам, этаким местом объединения различных людей для занятия любимым делом. Если в первом сценарии место и роль нового партнера могут быть определены быстро, то во втором сценарии место инвестору найдется вряд ли.

Итоговым результатом дискуссий должны стать конкретные подтвержденные цифры развития и проанализированные альтернативные варианты его претворения в жизнь. Прохождение этого этапа в любом случае идет на пользу бизнесу: вы и найдете скрытые резервы и станете более конкретным в переговорах с потенциальными инвесторами.

Поиски ценового компромисса

Этап определения условий получения оптимальной цены может оказаться ничуть не проще. Поиск оптимума сродни попытки оказаться в нужное время в нужном состоянии в нужном месте.

Во внимание необходимо брать множество факторов: и макроэкономические показатели рынка (чем дешевле деньги, тем больше можно просить), и предпочтения потенциального инвестора (если инвестор заинтересован именно в вас, цена будет выше), и различные премии от рынка (за размер компании и/или доли, за первую продажу доли бизнеса в отрасли/регионе), и степень восприятия торговой марки, и множество других.

Инвестор может увидеть в бизнесе множество конкретных активов, которые действительно стоят денег:

1. уникальные технологии, know-how и другие нематериальные активы, включая, например, получение экологического эффекта;

2. современное оборудование, производственные помещения и другие материальные активы;

3. обученный персонал;

4. экономия на масштабах, включая логистику, дистрибуцию и так далее;

5. малый срок окупаемости и высокая прибыльность проекта;

6. создание новых рабочих мест;

7. наличие налоговых льгот, субсидии;

8. возможность экспорта продукции и/или импортозамещения;

9. выпуск социально-значимой продукции (услуги);

10. наличие дешевого сырья и трудовых ресурсов;

11. высокий имидж фирмы;

12. внедрение на новый рынок;

13. получение части продукции для продажи;

14. использование товарной марки.

Но гораздо большее значение имеет степень готовности бизнеса к продаже. Каждый инвестор стремится найти недооцененную, но понятную ему компанию со значительным потенциалом роста. Задача компании — показать потенциал, но не оказаться недооцененной. Для этого надо провести предпродажную подготовку, чтобы максимально снизить все возможные дисконты от максимально возможной цены.

Анализируя компанию, инвестор будет стараться объективно оценить ее потенциал: качество и ассортимент продуктов, уровень инфраструктуры и бизнес процессов, возможности каналов дистрибуции и занимаемую долю рынка, конкурентные преимущества и другие имеющие важность аспекты. За что инвестор готов заплатить:

- прозрачность и транспарентность бизнеса (бизнес-процессы, финансовые потоки, планирование и отчетность), прозрачная эффективная корпоративная структура и структура собственности (опытный и успешный менеджмент, готовые к сотрудничеству собственники, отсутствие номинальных директоров и акционеров), развитая корпоративная культура (выполнение данных обещаний, знания иностранных языков, высокий профессионализм и знание деловых обычаев).

- юридическая чистота построения бизнеса (простая и понятная структура без технических юридических лиц, созданных только для оптимизации налогообложения и достижения иных преференций), защищенный юридический статус компании (лицензии, регистрации, товарные знаки и так далее) и устойчивость к негативным воздействиям внешней среды (например, выделенные специальные компании — центры прибыли, держатели активов и владельцы основных бизнес-процессов, не позволяющие рейдерским атакам или судебным искам в отношении одной из компаний парализовать всю группу), включая отсутствие криминала или нарушений налогового и гражданского законодательства, позитивный PR и GR;

- четко сформулированные понятные стратегические цели компании и действующих собственников, амбициозные, но достижимые, перекликающиеся с высоким маркетинговым потенциалом отрасли, компании и ее отдельных продуктов;

- понятная процедура выхода из бизнеса.

Недостаточное внимание к какому-либо фактору несет в себе риск потери корпоративных прав или собственности либо недополучения прибыли, что даст потенциальному инвестору повод к значительному снижению цены доли. К сожалению, массовая нелюбовь отечественных бизнесменов к формализму может порождать множество юридических рисков и делать внешне привлекательный проект на поверку крайне ненадежным. В недалеком прошлом бизнес зачастую создавался под конкретных его владельцев с учетом их персональных качеств и стиля работы без настройки на функционирование в независимом режиме. Но если до определенного это не препятствовало развитию компании, то с возрастанием числа внутренних и внешних транзакций неупорядоченная и неформализованная структура медленно, но верно становится препятствием для роста. Бывает сложно проследить, сколько компании заработали конкретные бизнес-единицы и продукты, и этой непрозрачностью в некоторых случаях менеджеры могут пользоваться далеко не в интересах собственника.

Решением является повышение прозрачности бизнеса и формализации процессов, что позволит в дальнейшем без проблем пройти процедуру due diligence. Прозрачность означает публичность, легальность и информационную открытость компании для внешних пользователей, ее готовность эффективно работать для каждого собственника с гарантией того, что его интересы имеют приоритет над интересами менеджеров. Это сформулированность стратегических целей и настрой работать серьезно и долго, без закулисных игр, которые могут привести к потерям инвесторов. В общих чертах это требует следующих действий:

- формализация стратегии и наиболее значимых бизнес-процессов в соответствии с законодательством и принятыми нормами делового оборота (включая, возможно, формирование новых подразделений и органов управления: Совета директоров, внутреннего аудита и тому подобное);

- раскрытие информации об акционерном капитале, составе учредителей и членах совета директоров, а так же открытость менеджмента (в том числе — для СМИ);

- составление отчетности по МСФО с подтверждением независимым аудитором с хорошей репутацией и опубликованием ее в СМИ;

- формирование гибкой, но прозрачной налоговой политики;

- повышение стандартов корпоративного управления и использование современных бизнес-технологий.

Все перечисленные позиции требуют денег и времени. Внедрение МСФО может затянуться на долгие месяцы и не обойдется без привлечения хорошо оплачиваемых специалистов. А ведь инвестор может потребовать отчетность по международным стандартам за два-три года, что еще больше отсрочит момент потенциального контакта. Недешевым удовольствием будет и работа с именитыми аудиторами. Реорганизация корпоративной структуры тоже затягивается на месяцы и требует десятков тысяч долларов, не включая потенциальные риски по результатам внеплановых проверок закрываемых структурных единиц. Выстраивание внутренних процедур и процессов компании с внедрение стандартов качества ISO 9000 потребует не меньших инвестиций. И практически всегда переход к прозрачности означает снижение прибыльности компании из-за возросших расходов по налоговым обязательствам. Но результатом этой работы станет построение совершенно новой инфраструктуры, которая будет способна сразу поддержать планируемый рост.

Вдохновлять на такую непростую работу должны отдельные многочисленные примеры компаний, создавших эффективные системы корпоративного управления и добившихся этим очевидных успехов: их капитализация в самые короткие сроки многократно увеличилась, они вышли на зарубежные рынки капитала и стали привлекать менеджеров с международной репутацией.

Впрочем, и вдохновившись, начинать работу надо с планирования адекватного задачам бюджета времени и денег. Знание некоторых деталей может ускорить готовность компании к первичному диалогу с потенциальным инвестором.

Портрет потенциального инвестора

Инвестирование, прежде всего, — это тоже бизнес по зарабатыванию денег, ведущийся в не менее конкурентной среде, чем иные другие. В борьбе за удачный актив инвестор тоже готов приспосабливаться к особенностям компании и нести дополнительные риски, но только в объеме, оправданном ожидаемой выгодой. Предлагая на рынок наиболее ликвидный ресурс — деньги, инвесторы имеют более широкий выбор потенциальных партнеров, чем любые другие компании, и тем самым получают возможность самим устанавливать правила, по которым они работают с партнерами.

Тем не менее, не все инвесторы одинаковы в своих требованиях прозрачности бизнеса, и уж точно кандидату на инвестиции не обязательно полностью раскрываться перед всем рынком. Более того, это иногда попросту небезопасно: под видом инвестора могут прийти рейдеры и, получив доступ к конфиденциальной информации (о реестре акционеров, основных активах, финансовых схемах, ключевых менеджерах, возможных трудовых конфликтах и так далее), попытаться перехватить контроль над бизнесом или ключевыми активами. Поэтому компании часто бывает достаточно открыть только конкретные карты непосредственно перед конкретным инвестором в той мере, в которой будет достаточно для принятия принципиального решения. А для этого сначала необходимо определить, какого рода инвестиции требуются для бизнеса, а так же каким инвесторам может быть интересна компания.

Инвесторы могут принадлежать одной из нескольких групп:

- венчурные инвесторы;

- портфельные инвесторы;

- стратегические инвесторы;

- массовые инвесторы (результат IPO или SPO).

Венчурный инвестор — это компания, заинтересованная в финансировании бизнес-идей с колоссальным рыночным потенциалом или старт-апов, которые начали успешно воплощать эти идеи в жизнь. Они принимают на себя максимальный риск, ожидая максимальных доходностей, зарабатывая на умении определить потенциал бизнеса и раскрыть этот потенциал, сопровождая вплоть до продажи стратегическому инвестору или через IPO. Компания должна быть готова к приходу такого инвестора, имея подтвержденные данные, на основе которых строится весь бизнес-план развития, и команду, способную этот план претворить в жизнь.

Плюсы венчурного инвестора:

- помогает с разработкой стратегии и принятием ключевых для развития бизнеса решений;

- является источником среднесрочного капитала для предприятия;

- не требует значительных расходов на свое привлечение.

Минусы венчурного инвестора:

- не является специалистом в данной отрасли и поэтому не может являться источником технических знаний и know-how;

- требует высокой нормы отдачи от инвестиций;

- обычно продает акции через 1-3 года;

- обычно владеет значительной долей в капитале компании и опционом на еще больший ее объем.

Стратегический инвестор — это компания, заинтересованная в приобретении контрольного пакета акций с участием в управлении бизнесом или получением полного контроля над ним. Обычно в такой роли выступает компания-лидеры в своем секторе, так или иначе связанная своей деятельностью с приобретаемым активом, имеющая практический опыт в конкретном секторе и знающие его особенности:

1. компании в той же самой или связанной с ней отраслью промышленности, стремящиеся расширить существующие направления своей деятельности;

2. компании, работающие в другой отрасли промышленности, стремящиеся лучше использовать свои активы;

3. финансово-промышленные группы, которые стремятся развивать стратегические связи.

Такой инвестор покупает компанию как часть рынка, расширяя собственный маркетинговый потенциал, либо приобретает эффективные технологии, попутно решая и другие стратегические задачи: сокращение издержек на производство, снижение уровня рисков, получение определенных преференций и даже устранение действительных или потенциальных конкурентов. Отраслевой стратегический инвестор «приносит» помимо инвестиций технологические ноу-хау, профессиональный менеджмент и способствует расширению рынков сбыта. Впрочем, на практике такой инвестор своим приобретением стремится, прежде всего, решить собственные задачи на новом для себя рынке, будучи заинтересован иногда лишь в отдельных технологиях и активах: каналах дистрибуции, привилегиях и преференциях и т.п. Поэтому компания может столкнуться с попытками осуществления инвестиции только в форме оборудования или продукции собственного производства с явно прослеживающейся попыткой расширения собственного сбыта и минимизации собственно денежных транзакций. Если компания стремится сама стать независимым лидером рынка, то стратегический инвестор, который сам работает в той же области бизнеса, вряд ли поможет. Развитие приобретенного производства оказывается интересно такому инвестору только в случаях, когда это может снизить затраты для вхождения на новый рынок, поскольку ситуации, когда совместно произведенный продукт оказывается конкурентоспособным на новых рынках и не становится прямым конкурентом продукции «стратега», встречаются нечасто.

Компания может быть готова к привлечению такого инвестора, если она успешно работает в аналогичной или смежной отраслях, а собственники приняли решение продать контрольные или мажоритарные доли с предоставлением максимального контроля над предприятием. Такой инвестор будет полностью внедрять свои технологии и решения, а в случае ненахождения компромисса на этапе приобретения — и свой управленческий персонал. Поэтому до продажи компании следует задуматься не столько над ее прозрачностью, сколько над повышением ее производительности, улучшением уровня управления, усилением контроля за финансовыми потоками и внедрением более эффективной системы мотивации персонала. Вопрос финансовой прозрачности для такого инвестора менее актуален: он приходит в компанию, уже имея представление о ней и понимая, почему и для чего она ему интересна.

Плюсы стратегического инвестора:

- может передать предприятию передовой опыт и know-how;

- нацелен на развитие долгосрочного сотрудничества с предприятием;

- предприятие может получить доступ к новым рынкам и каналам сбыта;

- синергетический эффект в результате производственной интеграции;

- стратегические инвесторы готовы платить более высокую цену за акции предприятия, чем другие инвесторы.

Минусы стратегического инвестора:

- бизнес должен четко представлять и разделять цели стратегического инвестора, которые зачастую не полностью согласуются с целями менеджмента и других собственников;

- существенная доля в акционерном капитале у стратегического инвестора, 'разводняет' контроль и может привести к смене высшего руководства;

- возможны проявления различий в культурных и деловых традициях между стратегическим инвестором и руководством предприятия;

- поиск инвестора требует значительных затрат времени и средств.

Финансовый (портфельный) инвестор — компания, заинтересованная в приобретении высокодоходного актива с его последующей продажей. Такие инвесторы чаще всего приобретают неконтрольный пакет в объекте инвестирования без участия в формировании стратегии развития и оперативном управлении бизнесом (но обычно — с представительством в Совете директоров, чтобы иметь возможность оказывать достаточное влияние на принимаемые решения) и заранее планируют выход из капитала компании путем, например, продажи своей части через определенный период времени стратегическому инвестору. Обычно в такой роли выступают фонды прямых инвестиций. Его интерес — экономическая эффективность работы бизнеса не хуже плановой и максимальная отдача на капитал. Такой инвестор не может уничтожить компанию как потенциального конкурента, поскольку не обладает достаточным контролем над бизнесом. Как и кредитор, он оценивает риск потери инвестиций, но в отличие от него готов к большему риску и не требует залог. Наиболее активные портфельные инвесторы могут идти на постоянное тесное сотрудничество с менеджментом с целью разработки мер по повышению капитализации бизнеса, увеличению его транспарентности и прозрачности (улучшаются и приводятся к международным стандартам корпоративная структура и система менеджмента, оптимизируются финансовые потоки и тому подобное). Они могут принести в бизнес свои связи, опыт и возможности выводить предприятия на качественно иной уровень развития.

Решение о покупке доли такой инвестор принимает на основе полученной информации, поэтому компания, готовая к привлечению такого инвестора, должна находиться на этапе подтвержденного динамического роста и иметь стратегический план дальнейшего расширения и удержания доли рынка. Обладая значительным опытом инвестирования, такой партнер может помочь в ее разработке, но само стратегическое видение должно, прежде всего, присутствовать у нынешних собственников. Его интересуют компании с налаженным производством и перспективами роста стоимости бизнеса, отвечающими критериям минимальной доходности фонда, которые из-за нехватки денежных средств не имеют возможности перейти на качественно новый уровень развития. Полученные ресурсы компания должна направить на свое дальнейшее развитие: покупку оборудования и технологий, построение сбытовой сети, поглощение конкурентов и так далее. Часто дополнительно анализируются возможности компании стать одним из лидеров в своей отрасли, а так же выдвигаются требования наличия профессионального руководства, четкой стратегии развития, явных конкурентных преимуществ и прозрачной структуры собственности и самого бизнеса. Непрозрачный бизнес инвестора по определению привлечь не может, а перспективную деятельность компании инвесторы финансируют весьма спокойно, не вмешиваясь в процессы управления. Эта пассивность исчезает, только если с реализацией намеченной стратегии происходят проблемы. Важными условиями для привлечения портфельного инвестора являются адекватные доходности макроэкономические риски, гарантии частной собственности и реальные возможности перепродать долю. Чтобы быть готовой к приходу такого инвестора, придется строго соответствовать условиям прозрачности и понятности для рынка и для инвестора.

Плюсы финансового инвестора:

- обычно не участвует в оперативном управлении предприятием;

- является источником среднесрочного капитала для предприятия;

- обычно владеет небольшой долей в акционерном капитале компании, что позволяет ее руководству сохранять контроль над предприятием.

Минусы финансового инвестора:

- не является специалистом в данной отрасли и поэтому не может являться источником технических знаний и know-how;

- требует высокой нормы отдачи от инвестиций;

- обычно продает акции через 3-5 лет;

- осуществление инвестиций сопровождается длительным подготовительным этапом, в течение которого проводятся оценка инвестиционного предложения и качества менеджмента, due diligence, анализ финансовой отчетности, рынка и продукции предприятия и т.д., при этом затраты на первоначальном этапе поиска такого инвестора вынуждено нести само предприятие.

IPO — это, по сути, продажа бизнеса портфельным инвесторам в розницу. Для прихода таких инвесторов бизнесу должна быть присуща зрелость, устойчивость и понятная на рынке репутация. Предложение своих акций неограниченному количеству инвесторов содержит и элементы выхода из компании, и фиксации прибыли, полученной от стремительного роста на предшествующих размещению этапах. Кроме того, обращение акций на бирже существенно увеличивает ликвидность, позволяя в дальнейшем избавляться от небольших долей собственности без привлечения внимания остальных акционеров или выпуская в обращение новые эмиссии.

Плюсы IPO:

- инвесторы не участвуют в оперативном управлении предприятием;

- инструмент является источником долгосрочного капитала для предприятия;

- создает максимально позитивный имидж открытой публичной компании;

- не требует конкретной нормы отдачи от инвестиций.

Минусы IPO:

- обычно не приносит ничего, кроме непосредственно денег;

- появление greenmail-риска;

- высокие расходы на поддержание публичности (аудит, реестры, PR, IR и так далее).

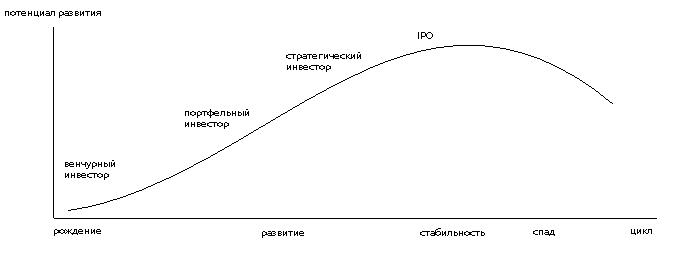

На разных стадиях развития компания интересно привлекать разных инвесторов. Чем ближе проект к началу, тем больше вероятность заинтересовать только венчурного инвестора. На этапе активного развития можно готовиться к приходу портфельного. На этапе, когда требуется новый толчок для продвижения, актуален стратегический инвестор. Если же бизнес стабильно работает, можно устроить IPO. При этом при прочих равных больше всего заплатят IPO-инвесторы, чуть менее — стратегические, еще меньше — портфельные, и менее всех — венчурные. Обратно пропорционально ожидаемому риску.

Так же, чтобы выгодно представить компанию, надо понять, для каких целей инвестор может быть заинтересован во вхождении в ее капитал, изучить информацию о потенциальных партнерах, включая сведения о их стратегических планах, текущих оперативных задачах, приоритетах и целях инвестирования, стратегии поведения на рынке. По виду целей можно понять и вид инвестора:

- маркетинговые цели (приобретение активов, дополняющих бизнес инвестора, усиление позиции на рынке, избавление от конкурентов за счет покупки их активов) — стратегический инвестор;

- инвестиционные цели (размещение свободных средств, участие в прибыльном бизнесе, скупка недооцененных активов, приобретение балансирующих портфель-активов) — портфельный инвестор или IPO-инвестор;

- информационные цели (получение доступа к информации о технологиях, поставщиках, потребителях) — стратегический или венчурный инвестор;

- протекционистские цели (установление барьеров для входа на рынок потенциальных конкурентов, сохранение стабильности и емкости рынка) — стратегический или венчурный инвестор;

- преференциональные цели (получение налоговых и иных льгот, упрощение доступа к новым возможностям) — стратегический, венчурный или портфельный инвестор;

Но какие цели не преследовали бы инвесторы, минимальную готовность бизнеса нужно обеспечить: четко сформулированная стратегия развития компании, прозрачность процессов, корпоративной структуры и структуры собственности, а так же подтверждаемая оценка активов, пассивов и финансовых результатов деятельности компании. А так же команда, способная отстоять интересы компании перед инвестором.

Продастся все. Вопрос в цене.

Привлечение инвестора может быть интересно практически каждой компании на любом из жизненных циклов ее развития. Наибольший интерес инвесторы представляют в этап становления компании или проекта, когда планируется разделить риски и возможности начинания с партнером, или на стадии стремительного роста, когда недофинансирование чревато финансовыми потерями. Успех привлечения инвестора во многом зависит от формирования команды, отвечающей за предпродажную подготовку бизнеса: юристов, аудиторов, консультантов и так далее. Готовность бизнеса к продаже доли формируют положительные ответы на целую группу вопросов:

- моральная составляющая: готовы ли собственники расстаться с частью контроля над компанией, и если да, то какой может быть эта часть?

- стратегическая составляющая: вписывается ли в существующую стратегию появление инвестора, и если да, то какого?

- маркетинговая составляющая: увеличит ли приход инвестора маркетинговый потенциал бизнеса?

- технологическая составляющая: улучшит ли приход инвестора технологический уровень компании: появятся ли новые лицензии, патенты, технологии, ноу-хау и тому подобное?

- экономическая составляющая: увеличит ли приход инвестора экономическую эффективность бизнеса (оценка возможных дополнительных доходов в сравнении с первоначальными расходами на подготовку бизнеса к продаже и последующими на поддержание требуемого уровня транспарентности).

- юридический аспект: все ли права защищены?

- бюрократическая составляющая: готовы ли вы к усложнению и замедлению процедур согласования и появления права вето на различные проекты?

- HR-составляющая: как с приходом инвестора изменятся процессы управления персоналом, и с какими кадровыми рисками придется столкнуться?

- PR-составляющая: готовы ли собственники, высший менеджмент и бизнес в целом к смене внешних коммуникаций со всеми заинтересованными сторонами с учетом требований по увеличению прозрачности?

Поскольку потенциальные инвесторы не занимаются рекламой своей деятельности, о готовности бизнеса к продаже он должен узнать из надежных источников, обладающих формальным подтверждением заинтересованности собственников к приходу нового партнера. Процесс такого информирования требует подготовки целого блока отношений — IR (investor relations). Такие отношения, прежде всего, изменяют саму философию стратегического управления компанией: появившиеся бизнес-планы должны стать реальным инструментом достижения целей и регулярно обновляться. Отчетность должна формироваться в срок и подтверждаться авторитетным аудитором — и так каждый год на протяжении всего периода существования нового, более прозрачного и публичного бизнеса.

Впрочем, некоторые компании изначально создаются и развиваются, чтобы стать привлекательными для портфельного или стратегического инвестора и в итоге быть проданными на пике капитализации. Есть даже бизнесмены, чья карьера полностью посвящена таким проектам. Некоторые из них с успехом научились «подтягивать» к нужному моменту нужные показатели для получения максимальной выгоды.

Оценка собственной готовности к привлечению инвестора, как и его поиск и формирование информационной документации — это процесс, зависимый от множества факторов и обычно требующий привлечения профессиональных посредников. Именно их задачей становится ознакомить потенциального партнера с предлагаемым предприятием, конкурентной средой и положением компании на рынке, бизнес-процессами, ассортиментной линейкой, схемой управления, активами и финансовым состоянием так, чтобы представленные документы убедили инвестора, что все заявленное привлекательно и соответствует реальности. Но первоначальную оценку готовности и, что не менее важное, первичные действия по предпродажной подготовке, можно попробовать сделать самостоятельно. Вполне возможно, что результатом такой работы станет реальное повышение эффективности деятельности бизнеса, обнаружение скрытых резервов и отказ от продажи доли.

Модератор")

Уважаемый Николай!

По большому счету, все темы, на которые можно написать статьи, существуют в учебниках. Конкретно эта является полной версией статьи, написанной по предложению журнала ''Финансовый директор''. Создана она не по мотивам учебников, которые выпускают многочисленные инвестбанкиры с целью отрекламировать свои зачастую неадекватно оцениваемые услуги, а исходя из личных впечатлений и понимания вопроса. Разумеется, в этой сфере (Инвестбанкинга? Распродаж бизнеса? Какую деятельность Вы имели ввиду?), я работу не ищу, у меня с занятостью все в порядке. Как и (потому статья и писалась) способностью изложить значительный громоздкий материал доступно и относительно сжато. Вот наличие резюме на Вашей странице действительно наводит на соответствующие размышления.

Особенно любопытно, что Вы, как настойчивый критик, не написали ни одной статьи ни на какую вообще тему.

Позвольте с Вашей подачи предположить (в несерьезном, разумеется, смысле), что Вам, кроме как покритиковать, сказать нечего.

От души желаю Вам успехов в Вашем [нелегком, интересном] бизнесе.

С уважением, Сергей Чадин

Спасибо за конкретный вопрос, Николай!

Итак, мое (личное) мнение ценности данной статьи: сжатое системное доступное изложение вопроса для тех, кто в практике только начал сталкиваться с данной темой. Профессионалы, может, и расскажут подробнее для клиентов, а я расскажу понятнее для коллег. Вы, в данной ситуации, простите, не из моей целевой аудитории, поэтому Вас эта статья не заинтересует.

По опыту выступления на конференциях, ряд тем, казалось бы, основательно разжеванных (в том числе и мной на выступлениях 1-2-3 годичной давности), вызывают бурные дискуссии и вопросы к докладчику. Значит, не все книжки прочитаны, не все точки над i расставлены. Эта статья - мое резюме вопроса. Буду признателен, если Вы попытаетесь понять эту точку зрения.

В части обсуждения порядка трудоустройства мне будет сложно с Вами обсуждать приемы и методы, поскольку моя работа находит меня сама, и вопрос не требует столь сложной проработки. Могу предложить написать статью на эту тему, раз есть, что сказать. Вот там и обсудим, насколько Ваши методы новы, интересны и далее по тексту.

Жаль, что обсуждение содержания статьи свелось Вами к проблеме поиска работы.

Искренне желаю Вам найти такого работодателя, который смог бы переключиться на иные мысли.

С уважением, Сергей Чадин

Материал хорош как конспект. Может быть, будет неплох для студентов. С поправкой на то, что из него следует удалить в части информационной прозрачности и прочих подобных моментов, которые российским предприятим никогда не были и не будут свойственны. Т.е. то, что объективно является с практической точки зрения лишним и сугубо наивным для реалий экономики любого государства и деятельности слагающих ее предприятий как национального, так и международного характера, и после появления чего в любом материале, как я уже писал, читать дальше его не будут.

Спасибо, Николай, за конкретные замечания!

Полностью согласен с ситуацией ''непрозрачной прозрачности'', но это, уверен, больше вопрос деловой культуры, и со временем он будет решен.

Разумеется, данный ''конспект'' - только приглашение к диалогу (с профильными специалистами) или, как минимум, к размышлению (чтобы не задавались ''модными'' целями вместо действительно нужных).

К сожалению, в диалогах финансистов с собственниками или руководителями не всегда бывает достаточно аргументов, чтобы не пойти не тем путем. Эта статья им в помощь.

Подводные же камни и ''высокотехнологические новаторские суперидеи'' если и буду когда-нибудь писать, то уже в книге и не бесплатно.

Хорошо, что мы друг друга поняли.

С уважением, Сергей Чадин

Сергей, спасибо за статью. Действительно, кратко и по теме.

Политико-экономическая ситуация на Украине

http://vimeo.com/90524505

[VIDEOS]http://vimeo.com/90524505[/VIDEOS]