Пилот:

- Штурман, приборы!

- 33!

Пилот (ошарашенно):

- Что «33»?

Штурман:

- А что «приборы»?!

Задача для агента 007

Как Джеймс Бонд умудряется управлять различной техникой! То катер, то танк, то подводная лодка, а он так уверенно садится и рулит, как заправский профи! Эх, вот так бы управлять и предприятием!

Но как управляется подавляющее большинство предприятий? За вами гонятся конкуренты, вы быстро вскакиваете в кабину вертолета, и… И ошарашено смотрите на панель управления, на которой нет ни одного прибора! Тут и агент 007 не справился бы. Получить надежный пульт управления помогают технологии контроллинга.

Пример из практики

Есть стереотип, что сельхозпредприятия в России абсолютно бестолковы в области управленческих наук, типа стратегического планирования, управленческого контроллинга, финансового анализа и т.д. Картошку бы вовремя посадить и убрать, да суметь сбыть продукцию, если ее не сожрал проклятый колорадский жук, по не самому плохому тарифу. Какой тут еще контроллинг!

А вот нет, все не столь печально! Отличный пример - липецкая агрофирма «ТРИО», где дело поставлено на широкую ногу.

Что имеем? Животноводческий и растениеводческий комплексы, в составе - 4 ранее независимых хозяйства, склады в Липецке и Ельце, свыше 16 тыс. га посевных площадей, 3 тыс. голов скота, собственный элеватор на 44 тыс. тонн.

Чего хотим? Все серьезно и структурировано..

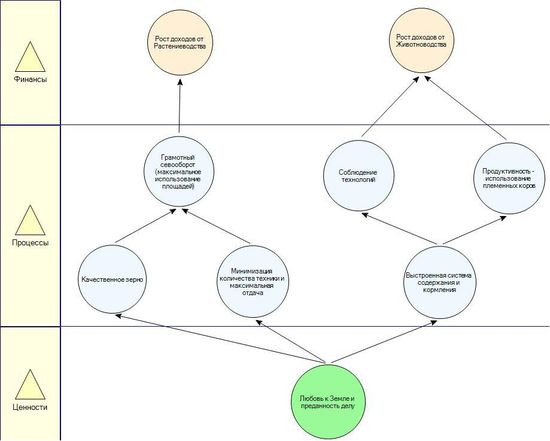

Карта целей агрофирмы «ТРИО»

(нажмите для увеличения)

Логика железная: от ценностей (любовь к земле) через процессы (качество, техника, технология, повышение отдачи) к максимизации всех отраслевых показателей - соблюдение севооборота, повышение урожайности и эффективное использование племенных коров. На выходе – рост доходов от всех направлений.

Теперь понятно, какие инструменты и показатели закладывать в системы контроллинга и анализа. Не надо каких-то безумных многомерных выкладок по данным давно прошедших периодов, а требуется четко и ежедневно выявлять – какой нужен темп прироста урожайности, поголовья скота, надоев и далее по списку.

Плюс финансовые данные: раз сельское хозяйство – это «длинные оборотные средства», с циклом возврата не менее одного сезона, то здесь ключевые параметры – это структура задолженностей и степень замороженности оборотных средств. Все индикаторы – на рабочий стол председателя колхоза (sorry, президента и CFO агрофирмы).

Чего добились?

| Показатель |

«ТРИО» |

В среднем по России |

| Обработка и посев земель |

100% |

не более 80% |

| Урожайность 2008 года |

50-65 центнеров с гектара |

30 центнеров с гектара |

| Урожайность 2007 года |

45-50 центнеров с гектара |

33 центнеров с гектара |

| Надой молока |

8 тыс. литров в год/ 1 корова |

4–7 тыс. литров в год /1 корова |

Четыре кита

Так почему же у «ТРИО» получается, а у других – нет?

Для нормального управления предприятием надо иметь несколько вещей. Первая – постановка цели. Ведь надо же знать, куда держать путь всей этой ораве подчиненных.

Пойди туда, не знаю куда… Оттуда только Иван-дурак умудрился вернуться, остальные и поныне там блуждают. Так что без прокладки маршрута не обойтись. То бишь, без плана, а предприятию – без системы планирования. Это вторая вещь, необходимая для навигации.

Третье – это запись пути (трек): как реально проходили маршрут, с отклонениями или без? Это фактический след хозяйственной жизни, который оставило предприятие в виде первичных документов (всяких там платежек, накладных и т.п.), занесенных в информационную базу и отраженных на плане счетов как минимум в бухучете, а максимум – в управленческом учете. Т.е. это значит, что у вас должна быть организована эта система учета.

Но есть четвертая вещь – это система слежения, контроллинг целевых показателей, позволяющий оперативно реагировать на возникающие отклонения от маршрута. То есть тот самый набор устройств на панели управления, который показывает пилоту параметры текущего состояния.

Что будем учитывать

Нужная руководителю информация черпается из отчетов. Отчетность бывает налоговая, бухгалтерская (на базе бухгалтерского учета), а также управленческая (на базе управленческого учета).

Управленческая отчетность делится на оперативную и стратегическую. Оперативная отчетность ведется на базе оперативного учета. Используются как финансовые показатели, так и натурально-стоимостные. Цель - информирование обо всех существенных сторонах оперативной деятельности предприятия для принятия управленческих решений руководителями среднего звена и исполнителей.

Отчетность по стратегическим показателям необходима для контроля за реализацией стратегии со стороны руководителей и собственников, ибо стратегические показатели в ежедневной отчетности не присутствуют. Набор показателей индивидуален для каждого предприятия. Строится на базе управленческого учета. Используются как финансовые, так и нефинансовые показатели. На практике для разработки очень удобно использовать методологию ССП (система сбалансированных показателей).

Смотрим в будущее

Имея отчетность по стратегическим показателям, вы можете отслеживать опережающие показатели, которые нам сейчас показывают, идем ли мы согласно проложенному маршруту или уходим в кювет.

Таким образом, контроллинг – это инструмент управления, когда через контроль опережающих показателей действий исполнителей в процессе становится видно, как достигается/не достигается цель подразделения (по отклонениям от плановых значений показателей), а затем и предприятия в целом. И у каждого управленца (на всех уровнях оргструктуры) есть возможность, не дожидаясь окончания периода, т.е. до получения окончательного результата, успеть принять меры и изменить ход деятельности так, чтобы цель была достигнута.

Неплохо, правда?

Пример из практики

Холдинг «Термекс» - крупнейший оператор на российском рынке водонагревательной техники: собственное производство, торговый дом, экспортно-импортные операции. На момент проекта с «ИНТАЛЕВ»: 7 региональных дивизионов, 5 зон поставок, сеть сервисных центров, 87 филиалов по России и СНГ. Структура собственности: собственные филиалы, дилеры, франшиза.

Грамотный финансовый директор определяет задачу: есть объем продаж – за него отвечают филиалы. Есть их рентабельность – это дело производства и торгового дома. Но! Бизнес – это не только производство и торговля. Это и необоротные активы, и запасы, и задолженности, и денежные остатки. Целое хозяйство. И раз мы говорим «бизнес», то каждый (именно – каждый) такой элемент должен быть доходен и рентабелен. И за него в целом отвечает уже управляющая компания.

Вот это задача… Как решить? В ходе проекта вырабатывается набор инструментов. Для имущества и оборотных средств (будь то денежные остатки, или запасы, или долги) филиалов и всех других ЦФО устанавливается норма доходности и в течение года должна быть получена прибыль в размере, не менее установленной нормы. Как считает финдир: «Подразделения должны научиться управлять структурой своих оборотных средств с целью максимизации финансового результата».

Определен годовой алгоритм движения активов и накопления связанных с ними затрат. В результате – повышение оборачиваемости активов Холдинга, оптимизация себестоимости, повышение нормы доходности с каждого вида активов. И анализ ведется в разрезе достижения нормативов доходности по каждому виду имущества и оборотных средств, и это не какие-то отвязанные от реальности коэффициенты.

Пульт управления полетом

Мечта любого руководителя – одна большая красная кнопка с показом состояния дел и указанием ответственных за отклонения. С помощью современных технологий управления и программных продуктов эта мечта может стать реальностью.

Задача модуля контроллинга – предоставить оперативные данные из отчетов в наглядном виде в любую точку мира любому имеющему доступ пользователю.

Индикаторы очень удобно позволяют контролировать выполнение ключевых показателей, причем не только финансовых, а любых количественно измеримых. Индекс удовлетворенности сотрудников, среднее время погрузки фуры на складе, количество звонков клиентов, количество просроченных счетов покупателей или курсы валют – все эти и любые другие показатели руководитель может легко контролировать.

Продвинутые программные продукты позволяют на рабочем столе руководителя отражать индикаторы, которые «смотрят» на реальную рабочую базу с оперативными данными, а не просто показывать красивые картинки по каким-то устаревшим и переработанным данным. Система не заставляет ждать часами результатов расчета. Она умная, в ней можно сделать настройки: как часто рассчитывать тот или иной индикатор. Поэтому индикаторы у пользователей отображаются практически моментально.

Для каждого индикатора может быть установлен ответственный, чтобы знать с кого спрашивать. Все это настраивается индивидуально в каждой организации.

Джеймс Бонд отдыхает, а вы – на коне!

Шаги к совершенству. Система управленческого контроллинга

1. Организационные шаги

- Сформулируйте цели развития своего бизнеса. Для этого можно применять разные техники: дерево целей, карта ССП и т.д.

- Произведите декомпозицию целей по уровням компании с учетом задач каждого департамента, отдела и сотрудника.

- Назначьте конкретного ответственного в каждом подразделении за достижение спущенной до его уровня цели.

- Разработайте бизнес-процесс планирования.

- Опишите систему сбора фактических данных по показателям.

2. Методические подходы

- Для сформулированных целей разработайте систему показателей, достижение которых и будет характеризовать скорость движения к поставленным целям.

- Среди показателей выделите «результирующие», то есть те, достижение которых собственно и определяет успех бизнеса (большая часть из них – финансовые), и «опережающие» – которые необходимо контролировать в повседневной деятельности сотрудников (и тут уже практически все – не финансовые, а клиентские, процессные, технологические и т.д.).

- Оцифруйте каждый показатель: установите его целевое значение, диапазон допустимых, желательных и негативных отклонений.

3. Техническое обеспечение

- Расширьте свое сознание в области автоматизации. Если раньше под словом «учет» подразумевался, прежде всего, учет бухгалтерский, а под «отчетностью» – финансовая отчетность, то теперь Ваша АСУ должна с огромной скоростью выдавать фактические данные по достижению нефинансовых показателей из всех областей деятельности: продажи, маркетинг, обслуживание, персонал и т.д., и т.п.

- Автоматизируйте бизнес-процессы планирования и учета показателей.

- Результаты измерений в виде наглядных показателей – на стол руководителю. Любители авиации придумали для этой системы слово «кокпит» (кабина пилота). Если вы автомобилист – «спидометры», яхтсмен – «барометры», футбольный фанат – «желтые и красные карточки». Не так уж важно. Важно, что бизнес, как никогда, – под контролем и идет к поставленным целям!

В статье использованы материалы из книги Алексея Федосеева, Бориса Карабанова, Евгения Добровольского, Павла Боровкова «Бизнес в шоколаде. Как делать долги, тратить деньги, ни за что не отвечать и иметь успешный бизнес».

Фото: freeimages.com

Модератор")

[COLOR=blue=blue]Александр Балыкин пишет (16.01.2010 10:25:30):

… Например, проходит планерка, и руководитель на мониторе видит, кто из участников планерки понимает поставленную задачу, а кто нет; кто ''тихонько'' против; кто будет саботировать неосознанно; кто скрывает высказывание по теме; кто ... и т.п.

[/COLOR]

Люблю поспать на совещаниях.

И потому меня встревожило сообщение Александра Балыкина (16.01.2010 10:25:30).

[COLOR=blue=blue]Александр Балыкин успокоил меня (от 16.01.2010 14:51:10):

… от Вас ничего не зависит в плане внедрения новых технологий в HR-службы. Хотите Вы или нет - но это уже есть и будет еще больше. …[/COLOR]

Но, успокоился я только после просмотра сайта Академии Развития Способностей ''Гармония'':

«[COLOR=red=red]Нет, ребята, все не так, Все не так, ребята![/COLOR]». (с) В.Высоцкий

Это даже не полиграф Полиграфовича.

Отлично!

Тогда предлагаю руководителям обменяться управленческим опытом. Интересно было бы узнать:

1. Набор Ваших управленческих показателей, с помощью которых Вы контролируете бизнес. Можно просто обменяться скриншотами своего рабочего стола с показателями :) .

2. Систему управленческого контроллинга в вашей организации. Особенно будет интересно обменяться опытом построения системы планирования, учета и анализа нефинансовых показателей (т.е. не присутствующих в явном виде в системах бухучета и биллинга).