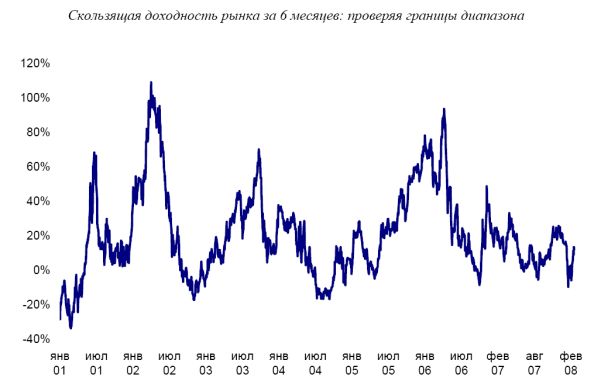

Как было бы замечательно, если бы акции непрерывно дорожали, планомерно прибавляя в цене без всяких усилий со стороны инвесторов. Увы, такое случалось только с памятными бумагами АО МММ, – все помнят, чем закончилось их восхождение. График краткосрочной доходности реального финансового рынка обычно напоминает кардиограмму. Негативная ее сторона – то, что в любом краткосрочном периоде доходность может оказаться неожиданно низкой или даже отрицательной. Позитивная – то, что за нижним зубцом «кардиограммы» почти всегда следует верхний, т. е. доходность возвращается из отрицательной области в положительную. Как раз такая ситуация сложилась на рынке в начале 2008 года.

Проблемы с рискованными кредитными продуктами в какой-то момент привели к принудительным продажам ценных бумаг со стороны международных банков. Продавали, совершенно не разбираясь в фундаментальной привлекательности акций, – просто потому, что срочно понадобились деньги. Подобные приступы иррациональной паники случаются на рынке с периодичностью 2-3 раза в год и обычно предоставляют хорошую возможность для покупки акций. Мы уже приводили статистику, подтверждающую, что после 15-20-процентной коррекции рынок в следующие шесть месяцев обычно растет в среднем на 32%. Правда, примерно треть этого роста индекс РТС успел показать уже в феврале. Тем не менее, даже оставшийся потенциал выглядит вполне привлекательно. Вероятный рост индекса на 20-25% к концу года делает фонды акций наиболее предпочтительным инструментом на рынке коллективных инвестиций. На ближайшие 2-3 месяца в авангарде доходности, скорее всего, останутся ПИФы, специализирующиеся на «голубых фишках», которые сильно пострадали во время коррекции. В более длительной перспективе пальма первенства перейдет к фондам акций «второго эшелона».

На облигационном рынке продолжаются распродажи со стороны международных банков, которые вынуждены сокращать риски по портфелям. Крупные выплаты по внешним долгам и НДС в марте-апреле могут еще серьезнее ухудшить баланс спроса и предложения. В перспективе до конца года, благодаря реакции на снижение процентных ставок в США и Европе, прибыльность вложений в рублевые корпоративные облигации, вероятно, окажется выше прошлогоднего уровня: около 11% годовых. Однако ближайшие несколько месяцев чреваты серьезными негативными колебаниями. Таким образом, на краткосрочную перспективу ПИФы акций особенно сильно выигрывают в привлекательности у облигационных фондов, хотя и в целом до конца года акции выглядят предпочтительнее.

Через тернии – к звездам: слабое начало года увеличивает будущий потенциал фондового рынка

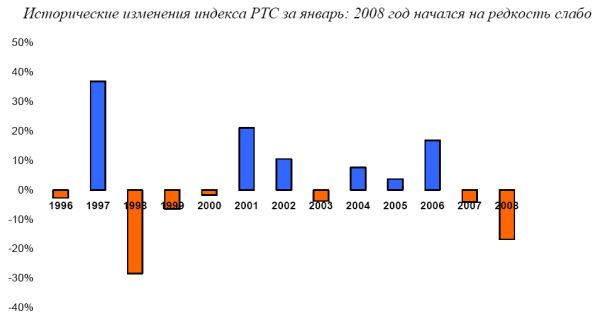

Начало 2008 года выдалось на редкость неудачным для российского рынка акций. Падение фондовых индексов по итогам января оказалось самым сильным с 1998 года. Кризис в американском секторе недвижимости привел к серьезному ухудшению макроэкономических показателей и вызвал серьезные опасения глобального экономического спада. Российская экономика пока проявляет завидную устойчивость к негативному влиянию извне, и динамика прибыли отечественных эмитентов остается весьма позитивной. Однако крупные убытки по рискованным кредитам и структурным продуктам в определенный момент заставляют международные банки избавляться от всех ценных бумаг, не особенно разбираясь в фундаментальных показателях. Ошибка трейдера Societe Generale в январе привела к форсированным продажам акций на десятки миллиардов долларов по всему миру. Значительная часть январского обвала на российском фондовом рынке была связана с этим форс-мажорным обстоятельством.

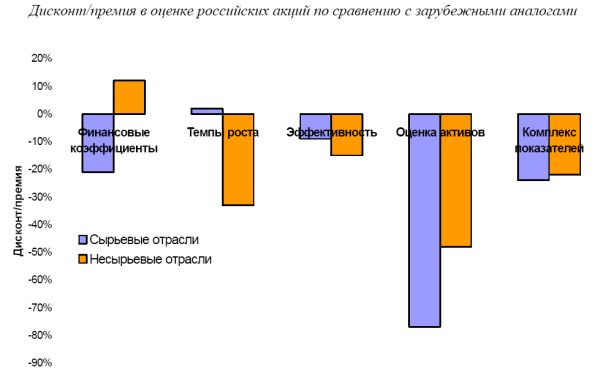

Экономический кризис в США и проблемы с рискованными долгами, безусловно, еще будут оказывать негативное влияние на российский фондовый рынок. Однако котировки акций уже во многом отражают эти риски. Среднее соотношение цена/прибыль по российским акциям упало до 11, тогда как темпы роста прибыли в среднем по экономике достигают 30%. В мировой практике считается справедливым, когда эти два показателя примерно совпадают. Даже с учетом возможного замедления роста прибылей в связи с кризисом в мировой экономике оценка российских акций выглядит сильно заниженной. Между тем, темпы роста российского ВВП устойчиво держатся у отметки 8% в год, несмотря на все зарубежные катаклизмы, выводя нашу страну в число мировых лидеров по данному показателю.

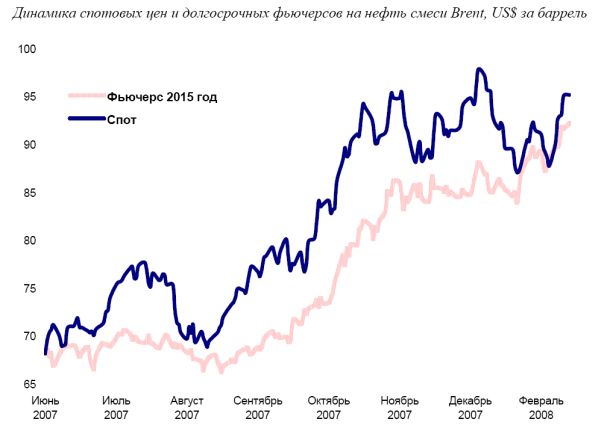

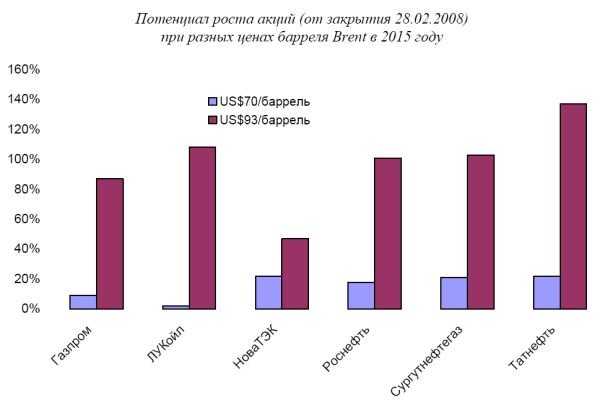

Несмотря на все волнения по поводу экономического спада, цены на сырьевые ресурсы остаются достаточно высокими. Более того, долгосрочные фьючерсы на нефть весьма ощутимо подорожали с начала года. А ведь именно от динамики цен нефти в долгосрочной перспективе сильнее всего зависит фундаментальная оценка акций нефтегазового сектора. Если применить текущие котировки семилетних фьючерсов к моделям оценки российского ТЭКа, то потенциал роста их котировок выгляди очень впечатляюще. Судя по прошлому опыту, расценки фьючерсного рынка должны постепенно найти отражение и в прогнозах инвестиционных банков по прибылям нефтяных компаний. Интересно, что аналогичные явления наблюдается и по фьючерсам на металлы, которые котировки которых тоже вплотную приблизились к высоким спотовым ценам. Опосредованно это приведет и к повышению прогнозов экономического роста РФ, а значит – и оценок по акциям компаний, ориентированных на удовлетворение внутреннего спроса.

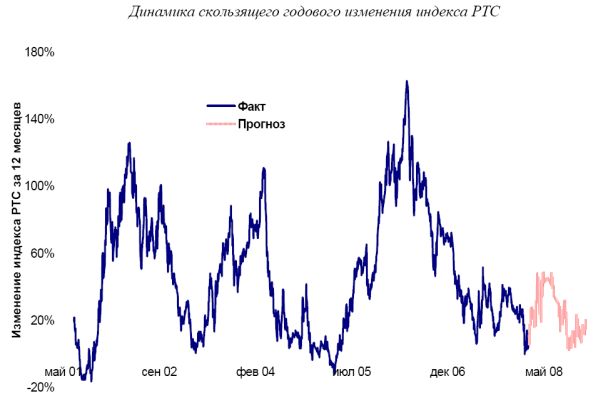

С технической точки зрения к середине февраля российский рынок также оказался сильно «перепроданным». Скользящий годовой прирост индекса РТС упал до отрицательных значений, что соответствует нижней границе исторического диапазона. Возврат индикатора к умеренно позитивным значениям может вывести индекс на отметку 2 400 пунктов в середине года. Тем не менее, итоговое значение доходности за 2008 год вполне может оказаться ниже среднеисторического уровня, учитывая вероятный разворот опережающей тенденции развивающихся рынков и ограниченный потенциал фундаментальной переоценки. Сокращение 12-месячной доходности до 15-20% по долларовому индексу РТС будет примерно соответствовать росту рынка на 12-14% в рублевом выражении по итогам всего 2008 года. При этом в течение года скользящая доходность может как вновь уходить в отрицательную область, так и значительно «зашкаливать» за средний уровень. С точки зрения сезонной динамики, наиболее позитивными выглядят периоды с февраля по апрель, а также четвертый квартал. К тому же, как раз в октябре-ноябре следующего года ожидается пик неплатежей по ипотечным кредитам в США. В ожидании этого пика рынок и может значительно скорректироваться вниз за предшествующие несколько месяцев (июль-сентябрь), после восстановления от январской коррекции.

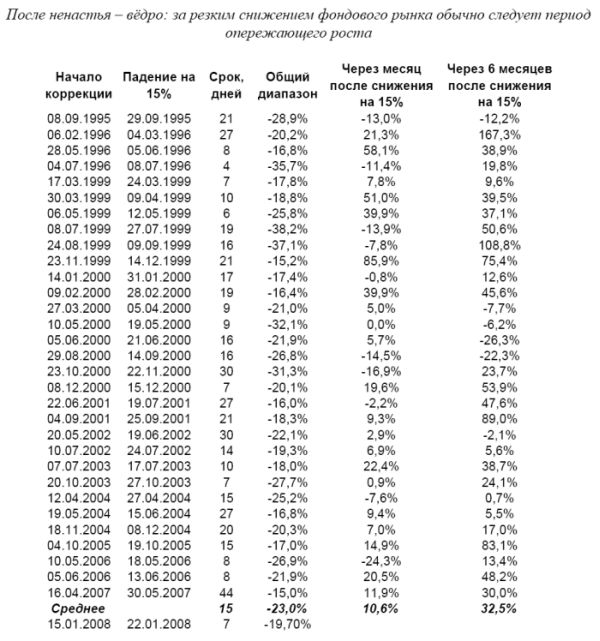

Согласно исторической статистике, после резкого снижения на 15 и более процентов динамика индекса РТС в следующие шесть месяцев оказывается позитивной примерно в шести случаях из семи. При этом средний рост индекса за этот шестимесячный отрезок составляет 32%. При следовании среднеисторической тенденции в нынешнем случае индекс к концу июля должен выйти на уровень 2 640 пунктов. Однако реальный рост, скорее всего, окажется более скромным, поскольку негативное влияние внешних факторов сейчас гораздо сильнее, чем в прошлые годы. По аналогии с динамикой скользящей 12-месячной доходности, рост индекса РТС до 2 400 пунктов к концу июля в целом соответствовал бы среднеисторической тенденции. В то же время, первые два месяца после коррекции исторически отличаются повышенной волатильностью без четкой тенденции. Это лишний раз подчеркивает необходимость наличия высоколиквидного резерва на случай новой волны панических продаж. Разумеется, необходимо иметь в виду, что оба оцениваемых индикатора носят технический характер и могут уйти на второй план при действии мощных фундаментальных или монетарных факторов, таких, как снижение эталонных ставок в США или Европе, повышение спроса на сырьевые товары либо инъекции бюджетных денег в российские финансовые рынки.

Продолжение восходящего тренда на развивающихся рынках в целом, мощная подпитка внутренней ликвидностью и устранение неопределенности со сменой Президента РФ могут спровоцировать достаточно резкий рост котировок акций весной и в начале лета 2008 года. Сотни миллиардов рублей накоплены в так называемых «институтах развития» - Фонде содействия реформированию ЖКХ, Банке развития и Госкорпорации нанотехнологий, - потенциально значительная часть этих средств может быть инвестирована в ценные бумаги. В марте Минфин обещает запустить и схему размещения в коммерческих банках остатков Федерального Казначейства, объем которых приближается к триллиону рублей. Картину может несколько подпортить технически-сезонная коррекция цен на нефть. Однако большинство инвесторов и так уже ожидает снижения стоимости барреля Brent до 70-75 долларов в наступающем году, так что негативный эффект от такой коррекции будет ограниченным и, в основном, затронет акции нефтяных компаний. Лидерами роста, по всей видимости, останутся те же сектора, которые опережали рынок с начала обыгрывания идеи о позитивном отрыве emerging markets: металлургия, мобильная связь, газовый сектор. Вероятно со временем, к ним примкнут еще и банковские акции. Именно крупнейшие госбанки получат наибольший выигрыш от огромных выбросов государственной ликвидности на рынок и от накачки экономики госинвестициями, а также от снижения процентных ставок в развитых странах и возможного повышения кредитного рейтинга РФ. Кроме того, на фоне трудностей с внешним фондированием у менее крупных банков, государственные монстры смогут захватить дополнительную долю рынка. Накопление данных о дальнейшем замедлении роста мировой экономики и сокращение вливаний внутренней ликвидности после президентских выборов могут спровоцировать новую нисходящую коррекцию фондового рынка в середине года. Скорее всего, в свете менее активного роста спроса на товары российского экспорта изменятся и предпочтения инвесторов по секторам рынка. На первый план выйдут эмитенты, бизнес которых ориентирован на внутренний спрос: предприятия электроэнергетики, производители потребительских товаров, торговые сети, операторы связи. Вероятно, сохранят привлекательность и банки, т.к. более решительное снижение ставок в США и Европе удешевит для них внешнее финансирование. Таким образом, при резком росте индекса РТС или накоплении негативных факторов, способных спровоцировать коррекцию, появится смысл частично перевести средства в фонды облигаций. При этом структура вложений ПИФов в акции, вероятно, будет скорректирована в пользу тех самых «защитных» отраслей, со снижением доли металлургии и нефтегазового сектора. Со временем смягчение денежной политики в развитых странах должно стимулировать новое ускорение глобального экономического роста. Соответственно, тогда появится смысл восстановить позиции в акциях сырьевых экспортеров и кардинально нарастить «вес» банковского сектора. Однако произойдет это к концу 2008 года или уже несколько позже – в данный момент очень трудно прогнозировать. Пока мы ориентируемся на то, что основная часть доходности рынка акций сформируется к концу июля 2008 года.

Когда каждый день – разгрузочный: облигации под гнетом затяжных продаж

Проблемы мировых финансовых рынков в прошлом году начались из-за рискованных долгов. В какой-то момент их стало так много, что инвестиционный спрос оказался уже не в состоянии все переварить. Пошел процесс переоценки рисков, который продолжается по сей день и может продолжаться еще долго.

Каждый новый уровень убытков заставляет инвесторов пересматривать отношение к рискам и еще сильнее сокращать лимиты на рискованные долговые инструменты. Портфели международных банков все еще перегружены рискованными облигациями. С другой стороны, и эмитенты уже привыкли занимать по-крупному под относительно низкие ставки. В случае появления на рынке серьезного спроса, он достаточно быстро будет удовлетворен новыми размещениями. К тому же, многим компаниям надо привлекать деньги для рефинансирования существующих займов.

С начала глобального долгового кризиса банки очень опасаются кредитовать «вдолгую», предпочитая выдавать займы на 3-6 месяцев. После снижения кредитных рейтингов по многим американским долговым инструментам международные банки обнаружили, что совокупный риск по их портфелям заметно выше желаемого. Теперь они с готовностью продают любые облигации, кроме совсем безрисковых государственных обязательств. В результате на рынке стало гораздо больше продавцов, чем покупателей, а «навес» заказов на продажу не дает котировкам показать сколько-нибудь устойчивый рост.

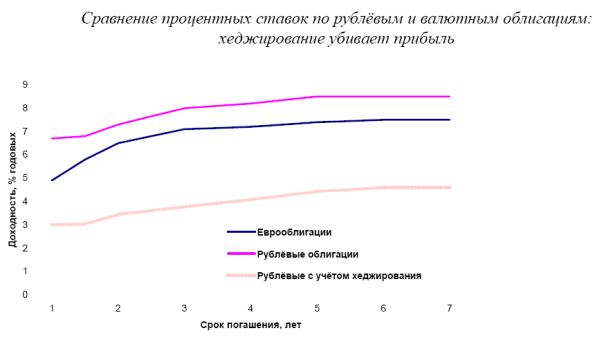

В свою очередь, российские банки всячески стараются сократить риски в ожидании крупных мартовских выплат по внешним долгам и апрельских - по НДС. С учетом хеджирования, рублевые долги остаются переоцененными относительно валютных. Объем свободных денег, очевидно, продолжит сокращаться еще примерно два месяца. Правда, позитивный перелом в эту тенденцию может внести начало размещения средств Федерального Казначейства в коммерческих банках. Однако март уже на пороге, а о конкретных датах и параметрах такого размещения пока ничего не слышно. Вполне возможно, что подготовка к выборам отодвинет данное приятное событие на май-июнь. Возобновление снижения ставок по долларовым облигациям может несколько притормозить негативную динамику рублевых бумаг. Тем не менее, их нынешняя переоценка по отношению к валютным и огромный объем потенциального первичного предложения вряд ли позволят полностью остановить падение котировок в ближайшие два-три месяца. Управляющим остается концентрироваться на качественных обязательствах с относительно коротким сроком до погашения или оферты. Благо, нынешнее состояние рынка предоставляет обширные возможности по выбору таких обязательств с весьма привлекательными ставками.

Степень ожидаемого замедления экономического роста и текущий уровень инфляции в США, позволяют предположить, что ФРС будет вынуждена снизить учетную ставку еще примерно на 100 базисных пунктов. В условиях умеренного инфляционного давления это должно привести и к значительному снижению ставок по облигациям на большинстве мировых рынков. Таким образом, и держатели российских рублевых облигаций ближе к концу года все-таки получат существенную прибавку к текущей доходности. Кроме того, в результате временного дефицита свободных средств за последние два-три месяца на рынке до сих пор остается приличный набор довольно качественных выпусков «второго эшелона» с текущей доходностью 12-14% годовых. Грамотный выбор таких выпусков может обеспечить нам солидную премию к средней доходности рынка корпоративных облигаций, которая оценивается на уровне 11% годовых. Показатели субфедеральных, муниципальных и федеральных облигаций ожидаются на чуть более низком уровне, поскольку они сильно проигрывают корпоративным в текущей доходности. В связи с этим, мы предполагаем доминирование корпоративных выпусков в облигационном портфеле. При этом планируется поддерживать достаточную «прослойку» высоколиквидных облигаций, а вложения во «втором эшелоне» широко диверсифицировать между эмитентами. Таким образом, позицию в каждом конкретном выпуске можно будет при необходимости реализовать в течение нескольких дней, - в случае резкого изменения ситуации на рынке.

Не спешите хоронить доллар: перспективы возрождения американской валюты

Почти в каждом квартальном обзоре нам приходится упоминать о новом рекордном минимуме по американскому доллару. Кажется, скоро зеленые бумажки уже совсем ничего не будут стоить. В самом деле, статистика сигнализирует о начале спада в американской экономике. Это значит, что ФРС должна будет еще сильнее понижать эталонные ставки, и отставание долларовых активов от большинства других по доходности будет увеличиваться. Вполне вероятно, что в апреле курс доллара к евро достигнет отметки 1,56.

Тем не менее, слухи о смерти американской валюты, как говорится, сильно преувеличены. Тенденция к ослаблению доллара будет сохраняться лишь до тех пор, пока ФРС снижает ставки в одиночку. Правда, недавно к циклу смягчения денежной политики подключился Банк Англии, но основное слово все-таки остается за Европейским Центробанком. Пока что его руководство продолжает фокусироваться на борьбе с инфляцией. Однако замедление экономического роста, отчасти связанное с ослаблением глобальной конкурентоспособности европейской индустрии из-за сильного евро, уже дает о себе знать. К тому же, по паритету покупательной способности единая валюта Европы переоценена уже на 20-25%. Скорее всего, ЕЦБ будет вынужден пойти на снижение ставок в мае-июне. Тогда соотношение доллар-евро стабилизируется, поскольку разрыв в ставках между двумя регионами перестанет увеличиваться. Ближе к концу года цикл смягчения денежной политики в США уже завершится, и инвесторы сосредоточатся на грядущем восстановлении экономического роста. При этом в зоне евро снижение ставок еще будет продолжаться. В результате динамика курса доллара изменится на обратную, и он сможет частично восстановить позиции, утраченные в январе-апреле. Из-за оттока спекулятивного иностранного капитала Банку России уже практически не приходится покупать доллары, чтобы сдержать укрепление национальной валюты. В самом деле, за последние три недели международные резервы Центробанка выросли всего на 700 млн. долларов. В такой ситуации достаточно трудно укреплять рубль, так как для этого фактически придется продавать доллары из резервов, тем самым сокращая их. К тому же, в марте отток капитала обещает быть еще больше, судя по графику долговых платежей. По всей видимости, укрепление рубля придется отложить до апреля, когда ситуация с оттоком более или менее нормализуется, а инфляция может стать еще выше. Мы предполагаем, что во втором квартале номинальный курс рубля к корзине доллар-евро вырастет примерно на 2%, что позволит существенно ослабить инфляционное давление. В свете этого на перспективу от трех месяцев рублевые облигации и депозиты по-прежнему выглядят более предпочтительными, чем инструменты, деноминированные в других валютах.

Фото: pixabay.com

внимательно все прочитал и улыбнулся... как все-таки хочется 'быкам' верить в постоянную недооцененность российских бумаг... эту веру не перебить никакими доводами и никакими фактами... и ведь даже статистику привлекают... в 6 случаях из 7 рынок сильно рос после 15% падения... но при этом из сравнения убраны 97-98 года... а мы сейчас повторяем этот период :) меняем азиатских тигров на США, добавляем завышенный курс рубля, убивающий российскую промышленность и приводящий к быстрому росту импорта, добавляем снижение цен на сырье (через несколько месяцев начнется) и получаем копию ситуации 98 года :) разница в отсутствии ГКО, поэтому дефолта не будет. на этот раз ограничимся девальвацией рубля :)обоснования хотелок роста кажутся бредом: 1. у кого была неопределенность со сменой президента? это давным давно учтено! 2. какие такие инвестиции в акции различных институтов развития? совсем крыша поехала! у них совсем другие задачи! 3. ликвидность в банки закачивается не для того, чтобы они ее на рынок акций вылили, а чтобы они спокойно расчитались по налоговым платежам клиентов.4. нефтянка занимает 40% в индексах и утянет их вниз за собой.5. цены акций российских банков будут падать, пока их американские коллеги болеют в кризисе.6. падение ставок на западе не означает автоматическое привлечение по этим ставкам денег на западе. требования к заемщикам из развивающихся стран будут ужесточены.2008 год будет крайне негативным на фондовом рынке, а 2009 год станет настоящим испытанием уже для экономики России из-за возможного обнуления сальдо счета текущих операций...зы: никогда не верьте аналитикам 'продавца'. у них главная задача - впарить бумаги доверчивым инвесторам. ведь если не будет продаж бумаг - не будет комиссионных, с которых все получают зарплату :)

внимательно все прочитал и улыбнулся... как все-таки хочется ''быкам'' верить в постоянную недооцененность российских бумаг... эту веру не перебить никакими доводами и никакими фактами... и ведь даже статистику привлекают... в 6 случаях из 7 рынок сильно рос после 15% падения... но при этом из сравнения убраны 97-98 года... а мы сейчас повторяем этот период :) меняем азиатских тигров на США, добавляем завышенный курс рубля, убивающий российскую промышленность и приводящий к быстрому росту импорта, добавляем снижение цен на сырье (через несколько месяцев начнется) и получаем копию ситуации 98 года :) разница в отсутствии ГКО, поэтому дефолта не будет. на этот раз ограничимся девальвацией рубля :)

обоснования хотелок роста кажутся бредом:

1. у кого была неопределенность со сменой президента? это давным давно учтено!

2. какие такие инвестиции в акции различных институтов развития? совсем крыша поехала! у них совсем другие задачи!

3. ликвидность в банки закачивается не для того, чтобы они ее на рынок акций вылили, а чтобы они спокойно расчитались по налоговым платежам клиентов.

4. нефтянка занимает 40% в индексах и утянет их вниз за собой.

5. цены акций российских банков будут падать, пока их американские коллеги болеют в кризисе.

6. падение ставок на западе не означает автоматическое привлечение по этим ставкам денег на западе. требования к заемщикам из развивающихся стран будут ужесточены.

2008 год будет крайне негативным на фондовом рынке, а 2009 год станет настоящим испытанием уже для экономики России из-за возможного обнуления сальдо счета текущих операций...

зы: никогда не верьте аналитикам ''продавца''. у них главная задача - впарить бумаги доверчивым инвесторам. ведь если не будет продаж бумаг - не будет комиссионных, с которых все получают зарплату :)