Зимний день год кормит. Начало зимы — отличное время для покупок

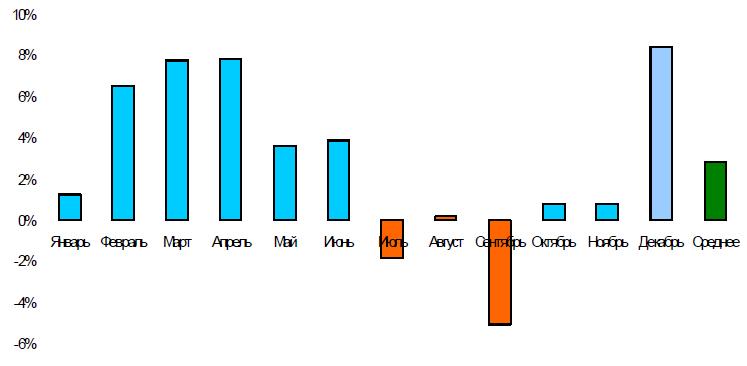

На пороге урожайного сезона: средняя доходность индекса РТС по месяцам

Успех — это успеть. Недаром эти слова имеют один корень. Как важно оказаться в нужном месте в нужное время! Билл Гейтс вовремя оказался рядом с руководством крупной компьютерной компании, а тысячи других талантливых программистов так и остались просто хорошими профессионалами. В момент развала СССР кто-то оказался в приватизированной квартире на Арбате, а кто-то — в ведомственном общежитии на просторах Киргизии, что вылилось в кардинально разные уровни благосостояния. Возможности поджидают нас на каждом шагу, но далеко не каждому удается их вовремя разглядеть и использовать. Одной из таких возможностей будет рынок ценных бумаг в следующие несколько месяцев. Скорее всего, именно до середины следующего года у инвесторов будет шанс заработать на завершающем этапе цикла высокой доходности. В дальнейшем и дешевые акции найти будет гораздо сложнее, и внешние факторы станут более разноречивыми. Если мы рассчитываем на высокую доходность, находиться в рынке с декабря по май просто необходимо.

Мировая экономика все прочнее встает на путь восстановления. При этом правительства и центробанки развитых стран продолжают накачивать финансовую систему ликвидностью. Низкие процентные ставки стимулируют новый виток сырьевой инфляции. В портфелях многих инвесторов все еще высока доля денег и низкодоходных облигаций. Это крайне благоприятные условия для российского фондового рынка. От их влияния в краткосрочной перспективе больше всех выиграют акции финансового сектора и предприятий металлургии. Энергетика и телекоммуникации — это отрасли, которые все еще могут увеличить капитал инвесторов в три-пять раз на длинном горизонте. Повышенный доход на длительном сроке поможет заработать и стратегия ЛУКОЙЛ Фонда Перспективных Вложений. Однако его позиции в недооцененных бумагах «второго эшелона» распределены по широкому спектру отраслей, что позволяет снизить риски.

В определенный момент оптимистичный порыв мировых фондовых рынков уступит место ожиданиям сжатия ликвидности или инфляционному перегреву. Здесь важно будет вовремя сократить риски по портфелям, перейти в «защитные активы». На правильное определение этой переломной точки будет ориентирована стратегия Уралсиб Фонда Первого и Уралсиб Фонда Профессионального. Их управляющие очень своевременно фиксировали прибыль по акциям в 2008 году, и в будущем мы также рассчитываем эффективно защитить средства пайщиков от ухудшения конъюнктуры рынка. Придерживаясь аналогичного подхода, управляющий ЛУКойл Фондом Отраслевых Инвестиций дополнительно к этому будет активно использовать недооцененные акции «второго эшелона» для повышения доходности.

ЛУКойл Фонд Консервативный в октябре завершил санацию рискованных позиций. Теперь его пайщики могут в полной мере получать выигрыш от восстановления долгового рынка. Облигации многих компаний среднего размера все еще торгуются под сильно завышенные ставки — до 20% годовых. Грамотный выбор таких бумаг позволяет заработать солидную прибавку к доходности банковских депозитов. На ближайшие полгода это — самый подходящий фонд для инвесторов, склонных к минимальному риску, а впоследствии его можно использовать и для временной ротации из фондов акций.

Рынок акций: много — хорошо, а больше — лучше того

Уходящий год обещает стать лучшим по доходности за 22-летнюю историю emerging markets и вторым в 14-летней жизни российского фондового рынка. Неожиданно бурное восстановление рынка смущает многих инвесторов, заставляет бояться коррекции и удерживает от покупок. Котировки ценных бумаг всегда опережают экономику на 6-12 месяцев. В периоды серьезных кризисов это опережение может казаться слишком вызывающим, поскольку за такой срок экономика проделывает большой путь — сначала вниз, а потом вверх. В предыдущих обзорах мы уже показывали, что самый бурный рост котировок приходится на периоды, когда деловая активность еще продолжает падать. Теперь, когда данный отрезок нынешнего цикла уже остался позади, посмотрим на проблему с другой стороны. На самом деле, высокая доходность совершенно типична в любой год, следующий за обвалом рынка. В большинстве случаев за этим сверхприбыльным годом следует период более умеренной, но по-прежнему позитивной доходности. История поведения американского индекса S&P 500 в предыдущие рыночные циклы подтверждает такую тенденцию.

За отличным годом — просто хороший: циклы восстановления индекса S&P 500

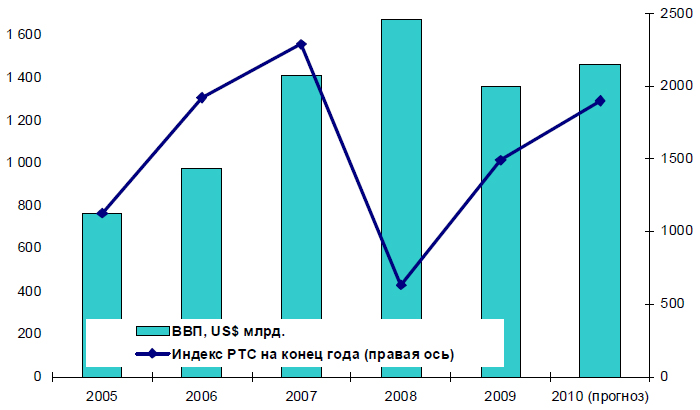

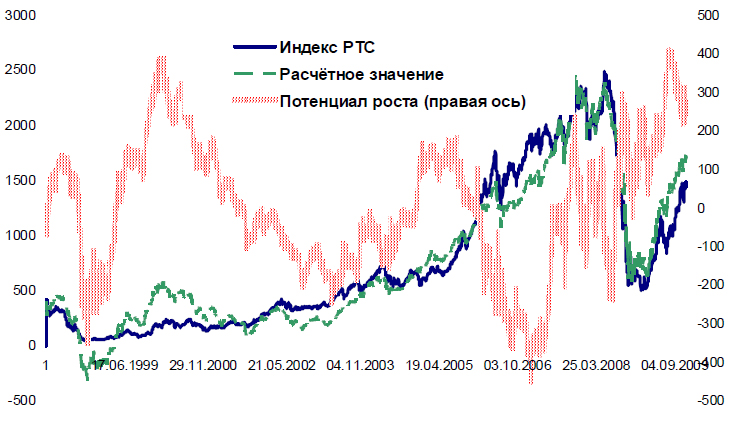

Таким образом, высокая доходность после обвала сама по себе не является препятствием для продолжения роста рынка. Другим распространенным заблуждением является то, что рост котировок не подкреплен макроэкономическими показателями. Такое впечатление действительно может сложиться, если судить по сиюминутным публикациям в прессе. Однако достаточно посмотреть на чуть более широкую картину макростатистики, чтобы убедиться в обратном. На самом деле, динамике ВВП вполне соответствовало бы возвращение индекса РТС в следующем году на уровень 2,29 тыс. пунктов. То, что растет и падает в газетных заголовках — это некий расчетный «реальный» ВВП, из которого вычтена инфляция. Фондовые индексы рассчитываются по текущим котировкам без всяких инфляционных поправок. Поэтому правильнее сравнивать индекс с номинальным ВВП, выраженным в ценах соответствующего года.

Номинальный ВВП России в долларовом выражении за 2006-2008 годах. вырос гораздо сильнее «реального», как за счет высокой инфляции, так и укрепления рубля. Очевидно, что в уходящем году он существенно снизится, однако уже в 2010 вернется на уровень 2007 года или даже слегка превысит отметку двухлетней давности. Характерно, что и средняя стоимость нефти в 2007 году была близка к текущей — $72 за баррель Brent. В конце года она вышла на отметку US$90/bbl, и для 2010 года это также вполне реалистичный сценарий: фьючерсы с поставкой в декабре 2010 уже торгуются по $85.

Возвращение к норме: сравнительная динамика индекса РТС и ВВП России

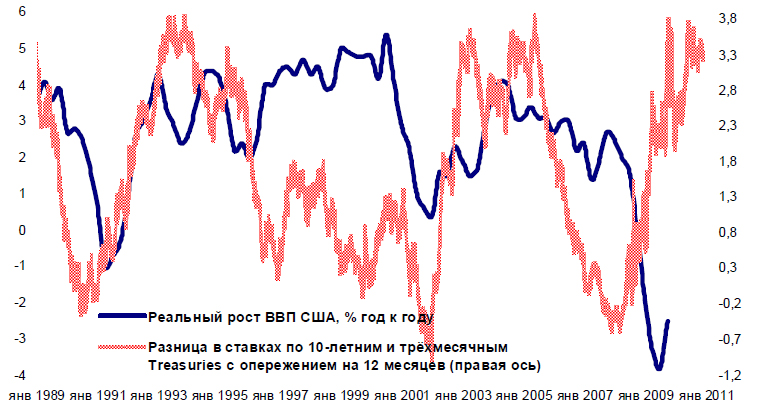

Опережающие индикаторы указывают на дальнейшее оживление деловой активности во всех ключевых странах. Одним из самых надежных среди них считается разница между процентными ставками по долгосрочным и краткосрочным обязательствам американского Казначейства. Чем выше этот дифференциал, тем сильнее бывает экономический рост в следующие 12-18 месяцев. Превышение уровня «коротких» ставок над «длинными» обычно является предвестником экономического спада. Данный сигнал отлично сработал в начале 2007 года, когда в серьезный спад еще мало кто верил. Сегодня разница в ставках (или крутизна кривой доходности, как ее еще называют) держится близко к верхней границе исторического диапазона. Лучший экономист предсказывает высокие темпы экономического роста на ближайший год. Скорее всего, кривая доходности начнет выполаживаться к середине 2010 года, когда прояснится перспектива повышения учетной ставки ФРС. Это будет означать замедление роста ВВП в 2011 году и окончание опережающего роста банковских акций уже в 2010.

Лучший экономист сохраняет оптимизм: позитивный сигнал о росте экономики от процентного дифференциала

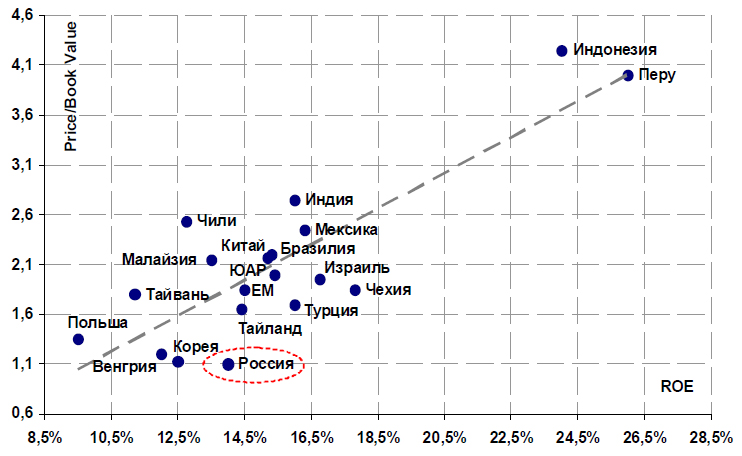

Оживление деловой активности в России происходит со значительным запаздыванием к большинству других развивающихся стран. Экономический рост в Бразилии, Китае, Индии возобновил ускорение уже в третьем квартале текущего года, когда российский ВВП только начал стабилизироваться. В основном именно по этой причине российские акции пока торгуются с большой скидкой к остальным emerging markets по соотношению рыночной капитализации к собственному капиталу. Сейчас аналитики инвестиционных банков рекордными темпами повышают прогнозы по прибылям российских корпораций, что должно привести к скорому сокращению дисконта. Его полное устранение означало бы 60-процентный рост котировок российских бумаг при стабильности остальных развивающихся рынков.

И товар хорош, и цена веселая: соотношение рыночной капитализации к собственному капиталу (P/BV) против дохода на собственный капитал (ROE) для РФ и emerging markets

Динамика котировок может действительно оказаться несколько скромнее, чем в обычный посткризисный период. Однако для этого есть другие причины. Во-первых, относительно раннее повышение процентных ставок. Во-вторых, быстрое восстановление объема новых размещений акций. Основное влияние обоих сдерживающих факторов, вероятно, придется на вторую половину года.

Из сравнения динамики индекса и номинального ВВП видно, что восстановление рынка в уходящем году было вполне оправданным с точки зрения экономики. Это прошлогодний обвал невозможно оправдать только экономическими показателями. Объясняется он другим фактором, от которого котировки акций зависят гораздо сильнее, чем от публикаций Росстата. Фактор этот — стоимость капитала. Чем она выше, тем сильнее инвесторы дисконтируют будущую прибыль эмитентов при оценке акций. Стоимость капитала состоит из безрисковой ставки и премии за риск. Именно эта премия в прошлом году резко выросла из-за паники вокруг невозврата кредитов. Стоимость капитала непосредственно влияет и на стоимость сырьевых товаров: по ней инвесторы дисконтируют ожидаемые будущие цены к текущему моменту. Как раз этим объясняется рекордная разница между спотовой ценой нефти и трехлетними фьючерсами в начале года: $40 и $90 за баррель.

По истории российского рынка с 1998 года мы построили зависимость индекса РТС от премии за страновой риск России, цен на нефть и индекса акций развивающихся рынков. Среди этих трех факторов, именно рисковая премия является ключевым, поскольку от нее во многом зависят два других. К концу ноября спред по суверенным еврооблигациям России почти вернулся на уровень 2007 года.

Акции emerging markets отыграли две трети кризисных потерь, а нефть — чуть меньше половины. Исходя из уровня всех трех показателей на 26 ноября, справедливое значение индекса РТС составляет 1,72 тыс. пунктов, то есть на 23% выше реального закрытия рынка в тот же день.

Историческая зависимость индекса РТС от внешних факторов

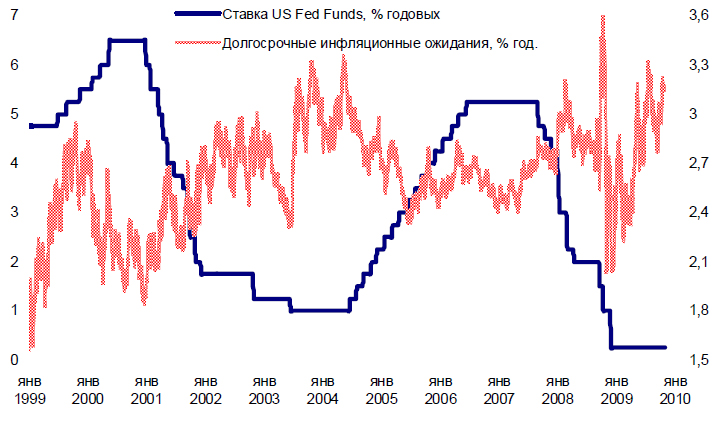

Основной движущей силой возврата рисковой премии к нормальным значениям стала политика центральных банков, и прежде всего, главного из них — американской ФРС. Уверенность в длительном доступе к практически бесплатному краткосрочному финансированию, а также прямые покупки облигаций со стороны ФедРезерва возродили у инвесторов готовность рисковать. Американский Центробанк заинтересован и дальше поддерживать нулевые процентные ставки, чтобы переломить тенденцию роста безработицы и избежать чрезмерных расходов на обслуживание распухшего госдолга США. Однако инфляционные ожидания в ходе нынешнего экономического цикла возвращаются на редкость рано, когда экономика еще только начинает восстанавливаться. Весьма вероятно, что в следующем году эти ожидания достигнут некоего критического уровня, который чреват уже повышением стоимости долгосрочных займов для корпораций и населения. Тогда негативный эффект от сохранения нулевой ставки рефинансирования будет уже перевешивать позитивный, так что ФРС вынуждена будет ужесточать денежную политику.

Инфляция как побочный продукт низких ставок: динамика инфляционных ожиданий

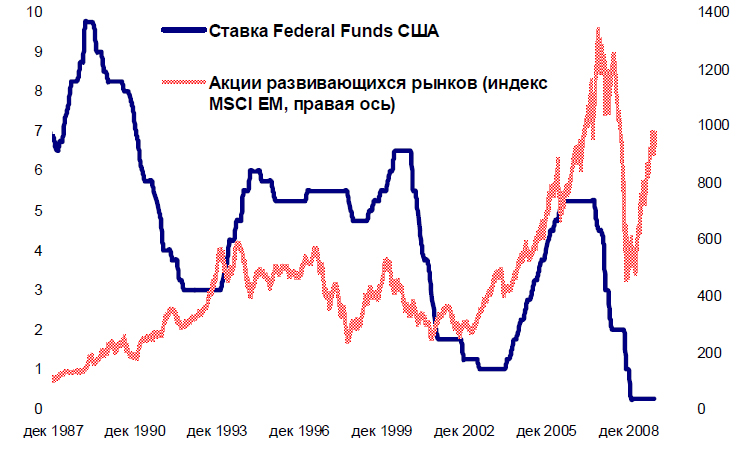

Умеренное повышение ставок вряд ли переломит тенденцию восстановления экономики. На восходящей стадии макроэкономического цикла ставки практически всегда следуют за ростом ВВП, а не препятствуют этому росту. В текущем цикле финансовые власти, вероятно, будут еще осторожнее, чем обычно, учитывая кардинальное увеличение кредитного рычага в развитых странах. В то же время, начало ужесточения денежной политики в большинстве случаев провоцировало серьезную нисходящую коррекцию по акциям развивающихся рынков. Кроме того, именно доступность дешевого краткосрочного фондирования стала главной движущей силой нового разогрева товарных рынков. Поэтому при повышении ставок российские акции окажутся под двойным ударом: падения цен на сырье и сокращения позиций на emerging markets. Помимо этого, с началом цикла сжатия ликвидности теряют привлекательность акции банков, а металлургия и машиностроение, напротив, могут пользоваться повышенным спросом.

До и после повышения ставок: вероятность коррекции на emerging markets

В последние докризисные годы Россию охватил настоящий бум IPO. Еще полтора года назад в очереди на размещение акций стояла чуть ли не сотня эмитентов. С приходом кризиса все эти планы были отложены до лучших времен. Теперь резкое восстановление котировок снова пробуждает у многих собственников бизнеса интерес к выводу акций на рынок. К прежней группе желающих привлечь капитал добавляются еще и компании, заинтересованные в сокращении долговой нагрузки, которая в результате кризиса стала выглядеть чрезмерной. Наконец, ВЭБ будет постепенно выходить из акций, купленных в конце 2008 года для поддержания рынка, а Правительство хочет активизировать приватизацию для пополнения бюджета. Совокупное предложение акций из этих трех источников в следующем году, вероятно, превысит $30 млрд. Это порядка 15% всего текущего объема бумаг в свободном обращении, что может оказать серьезное сдерживающее влияние на рост котировок.

Размещения акций сдержат рост рынка: исторические объемы и прогноз на 2010 год (без учета ВЭБа и приватизации)

Подготовка сделок по размещению акций может занимать от трех до шести месяцев. К тому же, многие эмитенты предпочтут подождать публикации отчетности за первый квартал, которая покажет сумасшедший прогресс по сравнению с кризисным первым кварталом 2009 года. Беспокойство по поводу ужесточения денежной политики также начнет проявляться ближе к середине года. Прежде чем повышать ставки, ФРС всегда дожидается позитивного перелома ситуации на рынке труда: с начала сокращения безработицы до первого подъема ставок в среднем проходит 12 месяцев. Пока опережающие индикаторы указывают только на первые признаки улучшений в найме рабочей силы, и рост числа рабочих мест вряд ли начнется раньше второго квартала. Таким образом, до середины 2010 года ключевые условия останутся благоприятными для продолжения роста нашего фондового рынка. За счет частичной ликвидации дисконта к остальным emerging markets и умеренно позитивной динамики мировых рынков в целом, российские акции способны подорожать на 30-40% от текущих уровней. Помимо этого, нужно учитывать возможный сценарий ажиотажного спроса на сырьевые товары, который может в любой момент быть спровоцирован доступностью краткосрочного фондирования или новой волной стратегических закупок со стороны Китая. Именно акции сырьевых компаний, а также бумаги российских банков, обеспечивают наилучшую защиту от потенциального взрыва сырьевой инфляции. Поэтому очень важно успеть сформировать позиции в фондах акций именно сейчас, до новой волны серьезного роста котировок.

Дальнейший разогрев сырьевых рынков в краткосрочной перспективе окажет наибольшую поддержку акциям предприятий черной металлургии и финансового сектора. Нефтяные компании теряют большую часть выгоды от роста цен на свою продукцию из-за прогрессирующей шкалы налогообложения и укрепления рубля. Газодобывающие предприятия, помимо этого, сталкиваются еще и с угрозой потери рынков сбыта.

Тем временем, бурное развитие черной металлургии в Китае чревато скорым дефицитом коксующегося угля и железной руды, что будет поддерживать цены и на саму сталь. Российские сталелитейные компании, за исключением НЛМК, обеспечены собственным сырьем, что позволит им полностью отразить выигрыш от удорожания продукции в своей прибыли. Растущий приток выручки от сырьевого экспорта ведет к ускоренному расширению рублевой денежной массы. Этот поток ликвидности в первую очередь оседает на балансах коммерческих банков. Более того, в условиях избытка ликвидности стоимость краткосрочного фондирования для банков становится почти нулевой, позволяя им все больше зарабатывать на разнице между «короткими» и «длинными» ставками. Поэтому акции финансового сектора могут оставаться среди лидеров роста вплоть до середины года, когда перспектива повышения процентных ставок станет достаточно четкой.

Наилучшими инструментами для долгосрочных вложений остаются акции предприятий энергетики и операторов связи. Эмитенты обоих секторов оценены рынком с большим дисконтом к восстановительной стоимости активов — в три-пять раз. В обоих случаях есть отличные перспективы структурного улучшения рентабельности бизнеса: за счет либерализации рынка электроэнергии, перехода на RAB для энергосетевых компаний и консолидации Связьинвеста — для телекомов. Акции операторов связи к тому же все еще дешевы и по соотношению цена прибыль — оно в два-три раза ниже, чем у зарубежных компаний. При этом миноритарные акционеры будут частично защищены от рисков возможностью предъявить эмитентам акции к выкупу перед реорганизацией телекоммуникационных компаний.

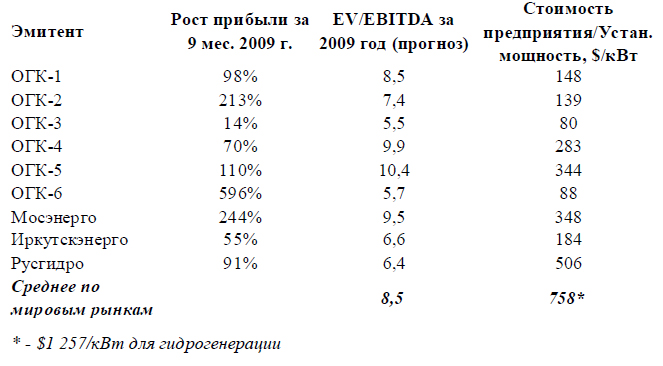

Энергетика: дешевизна активов теперь подкреплена растущей прибылью

Финансовые мультипликаторы предприятий энергетики до последнего времени выглядели очень высокими. Тарифное регулирование мешало компаниям конвертировать богатый потенциал своих производственных активов в денежные потоки. С увеличением доли электроэнергии, продаваемой на свободном рынке, в текущем году резко выросла и прибыль компаний отрасли. Характерно, что это произошло в условиях рекордного сокращения спроса на электроэнергию.

Теперь акции генерирующих компаний выглядят дешевыми не только по сравнению со стоимостью активов, но и по соотношению цена/прибыль. При этом энергетика показывает самые высокие темпы роста прибыли среди всех отраслей на российском рынке. Вложения в акции энергетической и телекоммуникационной отраслей все еще предоставляют отличный шанс увеличить капитал в несколько раз за два-три года.

Облигационный рынок: возвращение к докризисной доходности

Как и котировки акций, доходность по облигациям в начале года отражала панический сценарий. В ставку доходности инвесторы закладывали серьезную вероятность дефолта, поэтому даже обязательства высоконадежных компаний можно было купить под 20-25% годовых. С середины года поток новых дефолтов практически иссяк, а восстановление притока экспортной выручки и мягкая политика Центробанка сделали «короткое» фондирование для банков очень доступным. В результате стала сокращаться премия за кредитный риск, а ставки доходности начали быстро приближаться к докризисным уровням.

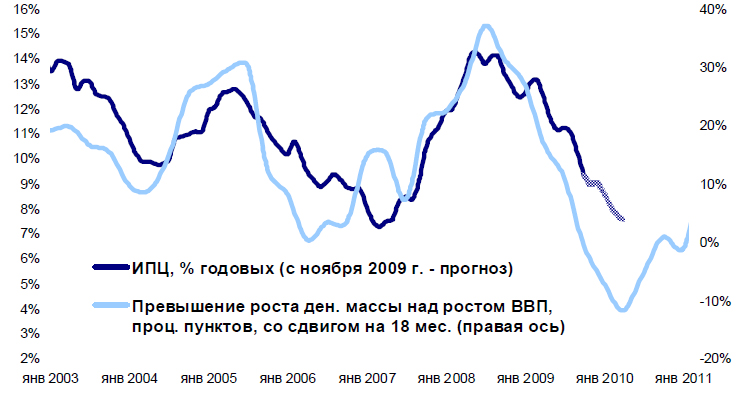

По своей природе инфляция с большим опозданием реагирует на изменение денежного предложения. Освоение дополнительной денежной массы в российской экономике занимает продолжительное время. Кроме того, ценовые ожидания производителей и потребителей отличаются значительной инерционностью. Сейчас индекс потребительских цен еще только отражает сжатие денежной массы, произошедшее в самом начале кризиса. Денежный агрегат продолжал сокращаться вплоть до осени текущего года, так что его давление на инфляционную динамику будет сохраняться еще 10-15 месяцев. Уверенность в замедлении инфляции позволяет Центробанку решительно снижать процентные ставки. К концу ноября наиболее употребительные ставки прямого аукционного РЕПО достигли исторического минимума в 6,25% годовых. Смягчение денежной политики может продолжаться и в следующем году, пока будет действовать отложенное влияние сжатия денежной массы.

Циклическое снижение инфляции: вслед за денежной массой

Ставки доходности по облигациям пока отстают от динамики эталонных ставок Центробанка. В лучшие докризисные времена доходность по долгосрочным ОФЗ лишь на сто базисных пунктов (1%) превышала ставку РЕПО. В конце ноября эта премия все еще превышала 200 б.п. Расслоение же по процентным ставкам в зависимости от кредитного качества и размера эмитента остается аномально большим. Облигации вполне приличных компаний среднего размера во многих случаях торгуются под доходность в 15% годовых и выше. С течением времени ставки по таким бумагам также должны приближаться к докризисным уровням. Это обеспечит солидную прибавку к купонным платежам, так что общий доход при грамотном выборе эмитентов может достигать 20% годовых. Как и на фондовом рынке, основной выигрыш от снижения ставок облигации получат к середине следующего года. К тому времени расширение денежной массы вновь наберет силу, и Центробанку опять придется задумываться о сдерживании инфляции. Одновременно будет увеличиваться объем новых размещений, подготовка которых может занимать до шести месяцев.

«Длинным» ставкам еще предстоит догнать «короткие»: потенциал переоценки облигаций

За декабрь в российскую финансовую систему выплеснется дополнительно 700-800 млрд руб. бюджетных расходов. Это будет способствовать дальнейшему увеличению избыточной краткосрочной ликвидности. С другой стороны, в этом же месяце ожидается и всплеск размещений облигаций, объем которых может превысить 150 млрд. руб. Кроме того, Центробанк старается затормозить укрепление рубля, что может спровоцировать фиксацию прибыли по рублевым обязательствам иностранными спекулянтами. Под влиянием этих факторов котировки облигаций в конце года могут стабилизироваться после быстрого роста за предыдущие несколько месяцев. В начале 2010 года поток размещений несколько ослабнет, тогда как изобилие ликвидности сохранится. К тому же, вероятна активизация покупок со стороны ВЭБа, который получает право инвестировать порядка 200 млрд. руб. пенсионных накоплений в корпоративные и субфедеральные долги. Декабрьская пауза в росте рынка дает возможность спокойно сформировать позиции по все еще довольно высоким процентным ставкам, обеспечивая себе доходность порядка 15% годовых на следующие 12 месяцев.

Курсы валют: восстановление докризисных тенденций

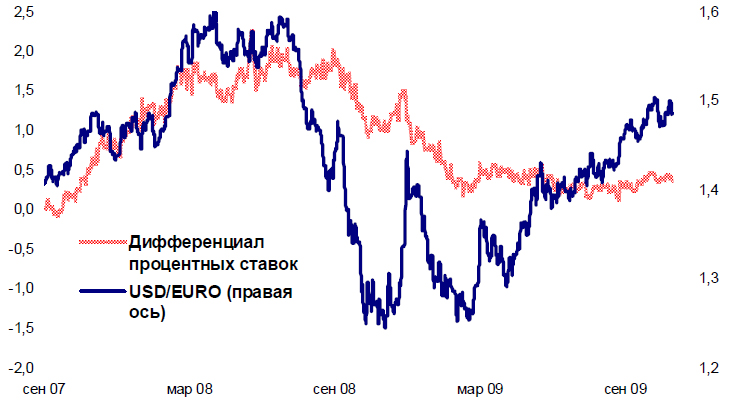

Обнуление краткосрочных процентных ставок в США не только возродило аппетит к рискам на мировых рынках. Оно еще и серьезно ослабило привлекательность американского доллара по сравнению с другими валютами. Высокий уровень госдолга и обещания руководства ФРС подкрепляют уверенность инвесторов в сохранении таких низких ставок на продолжительное время. К тому же, в ходе восходящего цикла мировой экономики развивающиеся страны обычно сильно опережают США по темпам роста ВВП. Соответственно, по мере возвращения экономики к растущему тренду финансовые потоки вновь начинают перетекать из долларовой зоны в валюты emerging markets. Именно эта докризисная тенденция восстановилась нынешней весной и, вероятно, останется в силе, как минимум, до середины следующего года.

Динамика курса доллара по сравнению с дифференциалом процентных ставок

В то же время, ослабление доллара по отношению к валютам других развитых стран выглядит все более чрезмерным. Пара доллар-евро уже почти на 20% оторвалась от паритета покупательной способности и на 10% — от дифференциала процентных ставок. Экономический рост в Еврозоне пока мало отличается от нуля, тогда как американский ВВП вырос на 2,8% уже в третьем квартале. Экономика Японии демонстрирует сопоставимые темпы роста, однако соотношение госдолга к ВВП у страны восходящего солнца почти втрое выше американского. При всех недостатках американской валюты, преимущества денежных единиц других развитых стран выглядят очень сомнительными. К тому же, против доллара на мировых рынках открыт уже рекордный объем «коротких» позиций, закрытие которых способно спровоцировать резкий скачок его курса. Мы допускаем продолжение умеренного ослабления американской валюты в течение еще нескольких месяцев. Однако прояснение перспектив повышения учетной ставки ФРС может резко развернуть ситуацию к середине следующего года. Делать ставки против доллара стало очень рискованным. В совокупном портфеле сбережений имеет смысл поддерживать порядка 20-30% долларовых активов.

Приток снова больше оттока: большой внешнеторговый профицит поддерживает рубль

Благодаря быстрому восстановлению цен на сырье, экспортная выручка России уже отыграла больше половины кризисных потерь. Между тем, динамика импорта показывает еще только первые признаки возрождения. Потребительский спрос обычно оживляется с серьезным запаздыванием относительно деловой активности, так что продажи импортных товаров в России могут оставаться депрессивными еще несколько месяцев. Будет оставаться слабым интерес и к закупкам импортного оборудования, поскольку из-за кризиса во многих отраслях с избытком хватает свободных мощностей. В результате внешнеторговый профицит РФ уже вернулся на уровень докризисного 2007 года. Заметно лучше стало выглядеть и сальдо по счету капитала. Оживление мировых кредитных рынков позволяет российским корпорациям рефинансировать основную массу внешних займов, так что отток капитала на погашение внешних долгов сократился до минимума. В сумме это дает серьезное превышение притока иностранной валюты в страну над ее оттоком — 7-8 млрд. долларов ежемесячно, без учета спекулятивных движений капитала. Теоретически Центробанк мог бы выкупать весь этот объем для пополнения резервов, удерживая фиксированный курс рубля к бивалютной корзине.

Однако такой подход в перспективе чреват раздуванием рублевой денежной массы и перегревом инфляции. Поэтому Банк России традиционно старается поддерживать баланс между инфляционным давлением и укреплением рубля, сглаживая рыночные тенденции, но не препятствуя им. Сальдо внешней торговли и капитального счета продолжат создавать давление в пользу укрепления рубля, по меньшей мере, до середины 2010 года, когда повышение ставок в США может вызвать фиксацию прибыли по валютам развивающихся стран. В то же время, Центробанк проявляет стремление замедлить темпы этого укрепления, поскольку оно угрожают затормозить едва наметившееся восстановление экономики. Если с августа до середины ноября курс рубля к корзине рос примерно на один рубль в месяц, то теперь можно ожидать укрепления примерно на 2,0 — 2,5 рубля за весь период к третьему кварталу 2010 года. Даже при такой динамике, с учетом разницы в процентных ставках, рублевые активы должны занимать основную долю в совокупном портфеле сбережений.

Фото: pixabay.com

Спекулянтам снова потребовались наши деньги, свои они давно спустили ;-/

Гений учится на чужих ошибках, умный - на своих. Дурак ничему не учится.

Ничего в этом подлунном мире, похоже, не меняется. Как радовал своей полной аналитической неадекватностью УРАЛСИБ, советовавший скупать бумагу осенью прошлого года, так и продолжается. Снова особо рискованный момент, и снова ''лучший экономист'' советует покупать...

Скажите, сообщники, они просто издеваются что ли над нами, или и вправду их уровень IQ сильно зависит от процентных ставок!?

У каждого своя стратегия. Кто-то покупает когда рынок падает, кто-то когда ростет.

Аналитики ни как не влияют на мои решения, для меня они как психологи - всё будет хорошо... :)

Если и правда советовали покупать год назад, совет оказался дельным. Акции за год выросли примерно в 2 раза в долларах.

Если брать классическое правило спекулятивной торговли, то в условиях стабильной валюты следует скупать облигации и долговые обязательства, а в условиях падающей или, наоборот, растущей валюты - акции национальных эмитентов, номинированные в этой валюте. С поправкой на российскую действительность, отсутствие нормальной экономики, неадекватность российских экономических и финансовых властей в принятии решений, а также на обесценение рубля, это себя хорошо оправдывает в части компаний-экпортёров или иных предприятий, имеющих твёрдые рынки сбыта своей продукции или предоставляемых ими услуг. Однако нынешняя ситуация на рынке полностью оправдана по той простой причине, что реально Россия еще кризиса и ''не нюхала'' даже, и участники рынка совершенно оправданно выжидают развития сиутации в условиях обесценения национальной валюты, ожидая развития мировой конъюнктуры в определяющих состояние российской экономики отраслях экспорта. Будет определенность - будут и вложения. На текущий момент говорить о том, что мировая экономика начала какой-то выход из кризиса - однозначно преждевременно. С большой осторожностью представляемые политиками цифры об увеличении деловой активности являются результатом обесценения национальных или корзинных валют, снижения их покупательных способностей, а также следствием скрытых инфляционных факторов. На весьма пессимистические прогнозы указывает и политика крупных компаний, направленная на ''затягивание ремней'' и сокращение персонала, чего бы не произошло, если бы их руководство видело хотя бы какой-то свет в конце туннеля. Т.е. однозначно прогнозируется сокращение покупательного спроса. Рыночные ресурсы по т.н. ценовой стимуляции потребителей на текущий момент уже полностью себя выработали.

В настоящее время относительно неплохо чувствуют себя США, как и ряд других стран т.н. ''паразитического капитализма''. США довольно уверенно проводят свою политику по замене проблемных активов более ликвидными, за которую расплачивается по сути весь мир, использующий доллар США в качестве валюты для международных расчетов и средства накопления валютных резервов. Т.е. реально все прогнозы и радужные перспективы, которые рисуются сегодня аналитическими центрами торговли финансовыми и фондовыми активами, - это не более чем чистой воды спекуляция на очередном денежном пузыре, без какой-либо привязки к реальной экономической ситуации в мире, которая реально количественного улучшения не демонстрирует, - только ценовое. Т.е. по сути, вопрос стоит в том, в какой момент начнётся очередное обострение ситуации в связи с очередным приступом обесценения национальной валюты США или проблем в мировой финансовой сфере. И тем более странно слышать нашего балалаечника с дрессированным медвежонком, прогнозирующих улучшение и перспективы восстановления экономики там, где от России ровным счетом ничего не зависит, - как от конъюнткурозависимой страны.

В силу последних событий на мировом рынке

Да и в мире вообще очевидно только одно, что США

Создало множество инструментов для манипулирования

Рынком и торговля на бирже ''ценными'' бумагами, как основной костяк для манипуляций, приручив бизнес всего мира верить всему происходящему на бирже. Биржа - это лотерея, как нам дают понять и что все цены на бирже зависят от рынка и массы. А по факту, биржа - это сборище ничем не подкрепленных инфляционных денег, которые туда вбухивает США, создавая фальшивую ликвидность своего доллара и умело манипулируя ей через информационное вдувательство нужной информации в общество через рейтинговые агенства, слухи, указания. Не вижу разницы между игрой на бирже и в обычном игровом автомате. К тому же если учесть, что более 90% на бирже играют роботы с заданными алгоритмами поведения.