Интро

Cуществует три фундаментальных подхода к оценке стоимости бизнеса: доходный (income approach), сравнительный (market/comparative approach) и затратный (cost approach).

Первый из них рассматривает стоимость бизнеса как величину будущих денежных потоков, приведенных к текущему моменту времени. Второй рассматривает стоимость через призму средней (или медианной) стоимости аналогичных бизнесов на основе биржевых данных или информации о прошедших сделках. Третий же подход рассматривает стоимость бизнеса исключительно как стоимость всех активов данного бизнеса за вычетом всех его обязательств.

У начинающего оценщика бизнеса, инвестиционщика или финансиста другой масти появляются очевидные вопросы и сомнения, какой же из этих подходов использовать и какой из них дает более «правильную» оценку бизнеса. Собственники бизнеса также задаются этим вопросом, когда фундаментально подходят к определению цены продажи своего дела.

Чтобы ответить на эти вопросы, необходимо для начала разобраться в природе стоимости, получаемой при использовании каждого из этих подходов.

Доходный подход

Доходный подход рассматривает стоимость бизнеса как сумму будущих денежных потоков, которые может сгенерировать этот бизнес, приведенных к дате анализа стоимости.

В рамках доходного подхода наиболее распространенный метод оценки стоимости бизнеса – это метод дисконтированных денежных потоков. Этот метод реализуется посредством построения финансовой модели бизнеса на основе исторических данных и прогнозов менеджмента.

Данный метод позволяет учесть в стоимости бизнеса максимально возможное число переменных, которые истинно раскрывают текущую бизнес-модель бизнеса и планируемые изменения

Например, рассмотрим производственное предприятие, которое выкупило земельные участки, соседствующие с текущей производственной площадкой, и планирует построить на этих участках дополнительный производственный цех для углубления вертикальной интеграции бизнеса. Такие планы могут быть детально учтены в финансовой модели этого бизнеса, включая все сопутствующие капитальные вложения, операционные расходы, потребность в дополнительном финансировании, а также дополнительные денежные потоки, генерируемые благодаря данному цеху.

Таким образом, доходный подход и метод дисконтированных денежных потоков, в частности, дает возможность определить внутреннюю стоимость (англ. intrinsic value) бизнеса, не зависящую от внешних факторов.

Сравнительный подход

Сравнительный подход рассматривает стоимость бизнеса относительно торгуемых на бирже компаний, занимающихся аналогичным бизнесом, или сделок с аналогичными компаниями, которые произошли на рынке.

В рамках сравнительного подхода два самых распространенных метода оценки стоимости бизнеса – метод мультипликаторов публичных компаний и метод мультипликаторов в прошедших сделках.

В случае первого метода мы подбираем торгуемые на бирже компании, аналогичные оцениваемому бизнесу по виду деятельности, размеру, географии и прочим критериям и рассчитываем средний или медианный стоимостной мультипликатор нашей выборки. Стоит отметить, что выбор факторов критичен при использовании сравнительного подхода: бизнесы компаний должны быть похожи. Именно похожесть бизнесов позволяет использовать сравнительный подход и говорить о том, что если одна компания из индустрии Х стоит пяти мультипликаторов выручки, то и компания вторая будет стоить столько же.

В рамках второго метода мы подбираем сделки с аналогичными компаниями, и так же рассчитываем средний или медианный стоимостной мультипликатор приобретаемых компаний в этих сделках. Далее рассчитанный средний или медианный мультипликатор применяется к соответствующему базовому финансовому показателю нашей оцениваемой компании (например, выручка или EBITDA), получая стоимость бизнеса в рамках сравнительного подхода.

Таким образом, мы определяем стоимость оцениваемой компании на основе стоимости других аналогичных компаний, то есть получаем относительную стоимость (англ. relative value).

Затратный подход

Затратный подход рассматривает стоимость бизнеса максимально консервативно, видя бизнес как набор активов и обязательств, не учитывая будущих денежных потоков, который этот бизнес может сгенерировать, и не принимая во внимание, стоимость аналогичных предприятий.

В рамках затратного подхода, в основном, применяется два метода – метод чистых активов и метод ликвидационной стоимости. Если в первом методе стоимость бизнеса определяется как разница между рыночной стоимостью активов и обязательств компании, то в рамках второго метода к стоимости активов может применятся еще и дисконт – скидка, которую необходимо применить к стоимости активов, для того, чтобы в максимально короткие сроки реализовать активы компании и расплатиться со всеми кредиторами, пропорционально задолженности компании в пользу каждого из них.

Следовательно, затратный подход фокусируется на стоимости активов не как единого целого (работающего бизнеса), а суммы разрозненных частей без учета экономического эффекта, который они могут сгенерировать вкупе с правильным менеджментом и без учета показателей компаний-аналогов.

Какой подход лучше использовать?

Теперь, когда мы уже понимаем, как работают подходы к оценке бизнеса, возникает резонный вопрос, какой из них даст «более точную» оценку бизнеса.

Ответ прост – никакой. Никакой один подход в отрыве от остальных не даст наиболее полной картины о стоимости бизнеса, так как каждый из них, очевидно, не учитывает каких-то важных деталей, присущих другому подходу.

Например, доходный подход сам по себе может не учитывать текущую конъюнктуру рынка, сравнительный – индивидуального плана развития нашей оцениваемой компании, а затратный – ни первого, ни второго.

Секрет получения наиболее корректной и взвешенной оценки бизнеса лежит в компиляции результатов нескольких подходов и методов внутри каждого подхода. В этом случае лицо, проводящее оценку, получит наибольший комфорт и уверенность в том, что количество «неизвестных» в оценке сведено к разумному минимуму.

Так, например, при значительном превышении стоимости бизнеса, полученной при помощи доходного подхода, над стоимостью, полученной сравнительным подходом, лицо, проводящее оценку бизнеса, должно задать себе ряд вопросов относительно природы этой дельты:

- По каким причинам стоимость, полученная доходным подходом, превышает стоимость, полученную сравнительным подходом?

- Не заложены ли слишком оптимистичные допущения в финансовую модель в рамках доходного подхода?

- Учтены ли все необходимые затраты и расходы в финансовой модели в рамках доходного подхода?

- Какова текущая ситуация на финансовых рынках, нет ли общего падения рынка вследствие каких-либо макро-шоков или наоборот сверх-оптимизма на фоне каких-то новостей?

- И многие другие.

Только сформулировав аргументированные ответы на все подобные вопросы, можно убедиться, что в вашей оценке ничего не упущено (или упущен минимум) и отсутствуют существенные искажения стоимости.

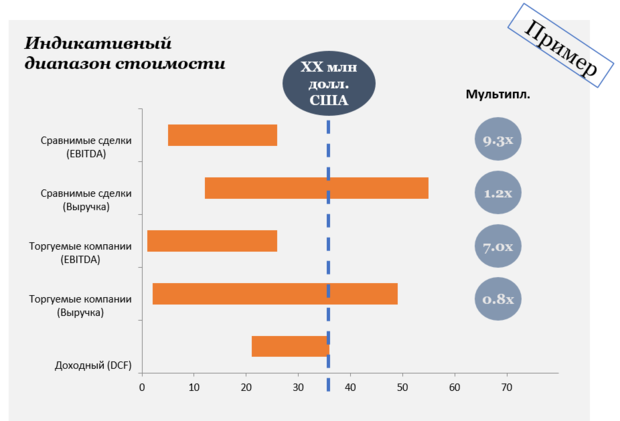

Как это делается технически?

Когда вы уже провели оценку всеми применимыми подходами и методами оценки стоимости бизнеса, настало время построить результирующий график, который соберет все цифры в одном окне – так называемое «футбольное поле» (англ. football field).

Такая визуализация позволяет увидеть пересекающийся диапазон стоимости, который и можно назвать наиболее корректным и всеобъемлющим. Далее выбор конкретной точки из данного диапазона уже зависит от целей вашей оценки и вашей переговорной позиции.

Альтернативно для синтеза результатов оценки разными подходами и методами можно использовать систему весов – вы присваиваете определенный вес в процентах каждому результату оценки стоимости, полученному разными подходами и методами. Но здесь стоит проявлять аккуратность, так как невозможность обоснования того или иного веса при неравномерном распределении весов может стать триггером для оспаривания как самих весов, так и результатов оценки стоимости каждым примененным вами методом. Поэтому, в случае использования системы весов, золотое правило – применять одинаковые весы всем используемым вами методам.

При этом вы можете в принципе отказаться от применения того или иного метода, который изначально был в пуле ваших инструментов стоимостного анализа, но на это должны быть веские основания. Если вы изначально приняли решение использовать какой-либо метод для оценки стоимости бизнеса, а уже после получения результатов решили отказаться от него, может возникнуть резонный вопрос – «а не манипулируете ли вы стоимостью?». Будьте готовы дать вразумительный ответ.

Аутро

Наконец, мы с вами разобрались, что использование одного единственного метода оценки бизнеса не может дать наиболее полной картины стоимости этого бизнеса, а профессиональный анализ подразумевает компиляцию результатов разных методов.

Тем не менее, даже тщательный анализ стоимости с применением всех доступных подходов, методов и инструментов не гарантирует, что другой человек, проделав тот же набор действий и применив те же самые подходы и методы для оценки стоимости бизнеса, получит такой же результат, как и вы, потому что оценка бизнеса – это в большей степени не наука, а искусство.

Модератор")

Очень актуальная статья, особенно когда независимая оценка умирает.

"невозможность обоснования того или иного веса при неравномерном распределении весов"

Почему невозможно обсновать? обосновать можно через цель оценки и тот же метод иерархий Сати..

Вот откровения замглавы Минэкономики Ильи Торосова (цитата),

«...Кто главные потребители оценки? Государство — федеральные органы, в том числе Росимущество, органы власти субъектов РФ и муниципальных образований. Банки — но у них есть собственные оценочные подразделения, которые занимаются оценкой для внутренних нужд».

То есть, оценка больше никому не нужна, к тому обязательность оценки убрали из большинства федеральных законов.

Ещё одна цитата, -

«... Недобросовестные игроки просто «клепают» оценки на потоке, это целый бизнес, как когда-то был бизнес по страховым полисам. То, что рынок частично нездоров, что их же коллеги, сидя рядом, занимаются некачественной или непрофессиональной оценкой,— это факт, это вам подтвердит любой оценщик. Дескать, есть такое, но это не мы. А мы — представители Минэкономики — каждый день слышим неприятные вопросы в правительстве, от субъектов РФ, от потребителей. Например, почему у нас на тендер вышла оценочная компания и предложила цену за проведение оценки для муниципальных нужд почти минус 300 тыс. руб.? Мы же понимаем, что это значит. Они сами готовы заплатить 300 тыс. руб., чтобы заработать в конечном итоге на заниженной или завышенной стоимости».

Что есть, то есть, ничего не попишешь.

А сейчас шедевральное резюме (цитата), -

«... Как никто сейчас не верит в оценку, так никто не верит и в справедливое регулирование».

Процесс оценки регламентируеся федеральными стандартами оценки и сводом стандартов оценки, принятым СРО оценщиков, в которой состоит данный оценщик.

Например: Федеральный стандарт оценки «Оценка бизнеса (ФСО № 8)» (Приказ Министерства экономического развития РФ от 01 июня 2015 года N 326) и Свод стандартов оценки Общероссийской общественной организации «Российское общество оценщиков» «ССО РОО 2015», утвержденные Решением Совета РОО 23 декабря 2015 года (протокол Совета РОО 07–Р от 23 декабря 2015 года). Обязательность применения «ССО РОО 2015» обусловлена членством оценщика в РОО

Автор пишет:

затратный "подход рассматривает стоимость бизнеса исключительно как стоимость всех активов данного бизнеса за вычетом всех его обязательств."

Обычно затратный подход подразумевает оценку стоимости через затраты на создания обьекта оценки с нуля. То есть сколько нужно затратить средств, чтобы создать (в данном случае бизнес) подобный обьект?

А то, что в статье названо затратным подходом, это скорее, бухгалтерский подход, а не затратный