Деятельность микрофинансовых организаций (МФО) сейчас широко представлена в нашей стране, особенно в регионах, где ниже и уровень доходов населения, и арендная плата, так что большинство МФО имеет от одного до сотен филиалов-«точек». Согласно Государственному реестру микрофинансовых организаций, на момент написания этого материала в России действуют 3838 микрофинансовых учреждений (МФО), в том числе 180 были внесены в Реестр с начала 2015 года (www.cbr.ru).

И начинающие предприниматели, и состоявшиеся бизнесмены внимательно следят за рынком МФО, ожидая высокой доходности, несмотря на мощную конкуренцию и нестабильную экономическую ситуацию. Интерес подогревают и специализированные консалтинговые компании, помогающие создать МФО «под ключ» по красивому бизнес-плану.

Что же ожидает собственника МФО, решившего создать точку в текущей рыночной ситуации? Сколько ожидать клиентов? Какой будет «навар» и на что он уйдет? Предлагаю проанализировать несколько показателей одного вполне реального МФО за 2014 год.

Несколько характеристик этой точки, важных в качестве «фона» анализа:

- находится в областном центре-«полумиллионнике»;

- представляет «местную» (не сетевую) компанию, является одним из двух филиалов, ведет свою деятельность с 2011 года;

- расположена в центре города на месте со средней проходимостью, сайт точки находится в топе запросов «микрозайм »,

- позиционирует две услуги, обе для физических лиц: «Займы до зарплаты» и «Займы на отпуск», по сути и по лимитам не отличающиеся.

Начнем с затрат. Затраты точки в 2014 года складываются из следующего (все ежемесячно):

1) арендная плата (30 тыс. руб.), интернет+коммуналка+охрана (10 тыс. руб.);

2) реклама в периодике (от 20 тыс. до 30 тыс. руб.) + «черная» реклама (расклейка объявлений, раздача флаеров и т.д. – 10 тыс. руб.);

3) оплата услуг по предоставлению кредитных отчетов (около 11 тыс. руб.);

4) оплата труда + налоги (в среднем 150 тыс. руб.);

В целом, эти затраты потребовали в 2014 году 2,9 млн руб.

Почти все затратные статьи на протяжении года не изменились, за исключением рекламы: начиная с третьего квартала затраты стали существенно уменьшаться. Возможно, с этим связано уменьшение выданных займов во втором полугодии.

Теперь о главном предмете анализа – доходах точки. Я взял несколько показателей, характеризующих различные измерения деятельности точки в 2014 года.

1. Сумма выданных займов составила 3,6 млн руб. (в 2013 году – 3,7 млн, в 2012 – 2,4 млн).

2. Сумма начисленных (именно начисленных, независимо от факта уплаты) процентов за использование составила 2,4 млн руб. (в 2013 году – 2 млн 060 тыс., в 2012 – 803 тыс.). Обобщенно эти данные свидетельствуют об увеличении сроков погашения займов. При этом на начало 2014 года задолженность по уплате начисленных процентов была немного больше 200 тыс. руб, а к концу 2015 она возросла до 600 тыс. руб., так как из 2,4 млн руб. начисленных процентов уплачено было 2 млн руб.

3. Клиенты точки – только физические лица. У меня нет статистики по персональным данным заемщиков (пол, возраст и т.д.). Единственный критерий, по которому я могу их сегментировать, – это количество обращений за «деньгами до зарплаты». Статистика такова:

- всего за 2014 год обратились 170 человек;

- 68 человек (40%) обратились один раз за год (I сегмент);

- 76 человек (45%) обратились два или три раза за год (II сегмент);

- 26 человек (15%) обратились более трех раз (III сегмент), при этом восемь человек обращались за займом шесть и более раз за год.

4. Итак, 40% клиентов – это доля риска: клиент или просто пришел за разовой помощью, или решил «попробовать» конкурента, или осознал накладность и обременительность такого займа. Статистика возврата/невозврата займов по сегментам подтверждает, что работа с «однократным» клиентом сопряжена с высоким риском его исчезновения.

Невозврат займов клиентами I сегмента составил 35%, при этом самая неплохая ситуация складывается с займами от 10 до 20 тыс. (25% невозвратов), а наибольший риск – у займов свыше 20 тыс. (45%).

«Прикормленные» клиенты II и III сегмента доставляют гораздо меньше проблем. Здесь не возвращается каждый пятый (21% для II) и каждый десятый (11% для III) займ.

5. Немало интересного дает статистика сроков погашения займов. Традиционный привлекательный слоган «Деньги до зарплаты» мало соответствует действительности. Обычно средний срок возврата займов составляет 44 дня. Естественно, наиболее рискованная часть заемщиков – это I сегмент, где средний срок (в частности, займов до 10 тыс.) превышает 50 дней. А вот клиенты III сегмента небольшие займы погашают быстрее – в среднем 37 дней. В целом, лишь 13% всех займов погашаются в течение 15 дней; большинство клиентов склонны растягивать выплату, тем самым увеличивая доходность МФО.

6. Небольшая сводка по суммам займов:

| Сегмент | до 10 000 | от 10 000 до 20 000 | свыше 20 000 |

| I | 40% | 33% | 27% |

| II | 49% | 32% | 19% |

| III | 49% | 34% | 17% |

Из сводки видно, что по мере перехода клиента в статус «завсегдатая» уменьшается доля крупных займов и увеличивается доля мелких. Возможно, клиенты начинают адекватнее оценивать возможности уплаты процентов и возврата займа. Вместе с тем, согласно данным, около 5-7% клиентов МФО «подсаживаются» на займы, что проявляется, во-первых, в большом (пять-шесть раз и более) числе обращений, во-вторых, в крайне малом интервале между займами (берут следующий займ сразу же в день погашения предыдущего).

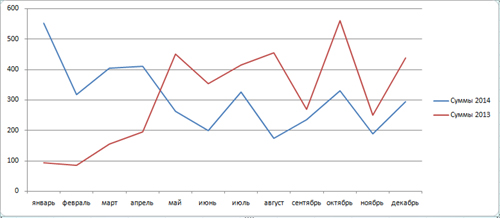

6. Отдельно остановлюсь на сезонном показателе. Работает ли кампания под слоганом «Займы на отпуск» и есть ли сезонность в микрозаймах в этой точке?

Судя по приведенному графику-сравнению выданных сумм в 2013 и 2014 годах, для этой точки вряд ли есть основания говорить о «сезонности» как таковой, но определенная повторяемость есть. Подъемы активности повторились в летние месяцы (июнь-июль), что, возможно, как раз связано с сезоном отпусков, в октябре и перед Новым годом. Также заметно, что наивысшие показатели были достигнуты в октябре 2013 и январе 2014 года, после чего количество займов стабилизировалось, но сократилось. Истинные причины такой динамики мне неизвестны. Возможно, свою роль сыграло уменьшение затрат на рекламу на фоне усиления конкуренции.

Итак, я представил некоторые наблюдения над МФО. Что из этих наблюдений важно для учредителей или директоров микрофинансовых организаций?

1. Наибольшей эффективностью для МФО обладают займы постоянным клиентам (минимальные риски), хотя суммы, которые берут «завсегдатаи», менее значительные. Поэтому одной из главных задач для МФО является организация системной работы по переводу клиентов из «разовых» в «постоянные».

2. «Займы до зарплаты» на самом деле являются гораздо более продолжительными по времени, вовлекая клиента в длительные отношения с точкой. Помимо дохода, который дает увеличение срока, и сложностей, создаваемых невозвратом и просрочкой, этот период нужно насыщать дополнительными ненавязчивыми контактами, «касаниями» с заемщиком, чтобы он перешел из сегмента I в сегмент II и III и не пропал после выплаты долга.

3. Сезонности в чистом виде нет, хотя есть некоторая связь с сезонами отпусков и новогодних праздников. Возможно, необходимо оживлять рынок рекламой или акциями под сезонные всплески. И в целом, в условиях конкуренции, затраты на рекламу, скорее всего, имеют ключевое значение для привлечения новых заемщиков.

4. Общая сумма начисленных процентов за год сопоставима (в нашем случае даже меньше), чем сумма затрат точки, никакой «сверхдоходности» не наблюдается. Поэтому, если организатор МФО хочет получить хорошую прибыль, сидеть сложа руки не получится, придется работать и работать.

Вчера была аналитика по банкам, там процент не возврата, растет с каждым месяцем, учитывая дальнейшее ухудшение ситуации не только в России, но и в мире, ситуация будет только ухудшаться.

Думаю это не тот бизнес в который можно сейчас вкладываться, либо параллельно ему еще бизнес по выбиванию долгов.

МФО этот тот случай, когда жадность встречается с глупостью.

170 клиентов в год - такое даже в страшном сне не может приснится МФО...

В сегменте ''займы до зарплаты'' в месяц клиентов бывает намного больше, а сумма выданных 3,6 млн - это выдачи средней точки (ну, может, чуть выше средней) опять же в МЕСЯЦ.

Приведенные цифры свидетельствуют об убыточности точки МФО, даже если не учитывать стоимость фондирования. Откуда там 150 тысяч в месяц зарплаты - ума не приложу, такое впечатление, что человек, ее открывший, сказал себе, что хочет много зарплаты, а сколько зарабатывает бизнес - значения не имеет, вот хочу и все тут.