Экономика России чрезвычайно турбулентна, она подвержена колоссальным колебаниям. Диапазон их со временем сужается, считает научный руководитель Международной школы бизнеса Финансового университета, председатель совета директоров инвестиционной компании «Еврофинансы», доктор экономических наук, профессор Яков Миркин, но о стабилизации говорить рано.

Е-xecutive: Как вы можете оценить качество дискуссии после публикации первой части интервью?

Яков Миркин: Мой текст попал в больную точку и вызвали острую реакцию. Боль, желчь, комплексы, личные истории – все это часть откликов. Ноты шовинизма, личной неустроенности. Слишком часто – отсутствие этики и интеллигентности в способе высказываний. Учительский тон. Чтение через строчку. Масса предубеждений, не имеющих основания. Меня поразило то, что так могут пониматься слова, вызванные огромной любовью к российскому народу, к которому я принадлежу по происхождению, культуре, всему тому, что я сделал в жизни.

Многим может казаться, что нужно решать практические задачи, а не обращаться к теориям, что все это – бредни чистой воды. Но правда заключается в том, что в жизни вы идете по узкому коридору возможностей, границы которого полностью определены идеологией, национальным характером, устройством экономики, тем, как ощущает народ самого себя. Вам только кажется, что вы можете расширить этот коридор своими «практическими действиями». Если народ решил совершить коллективное самоубийство и преобладающей является психология временщика, то вы не сможете строить бизнес для будущих поколений, бессмысленно накапливать активы для своих детей. Вы будете стремиться покинуть страну. И, наоборот, экономика «среднего класса» и во имя его – это совершенно иное самоощущение народа, власть предержащих. Другая политика государства, прежде всего экономическая. Другая экономика, другая структура собственности, другие налоги, другой процент и т.п. Другая демография, в конце концов.

Я бы еще раз хотел повторить главные идеи первой части интервью. Они подтверждаются обширными объемами статистики. Мы – типичная «латиноамериканская» экономика. Из «рыночных» - одна из самых огосударствленных. Одна из самых волатильных и рискованных в мире. С сокращающимся населением. Не настроенная на расширенное воспроизводство среднего класса. С самыми острыми кризисами впереди в политике и экономике. С настроенной на кризисы финансовой системой.

Все это - посылки не для кухонных дискуссий, а для перемен в нас самих, в том, как мы, народ, собираемся жить, с какими идеями мы существуем в пространстве своей страны. Собираемся строиться на долгие времена или делить, тащить и умирать. Делаем удачный проект или существуем в неудачном. В конечно счете, это вопрос о том, сможет ли реализовать самого себя та часть поколения E-xecutive, которому сейчас от 25 до 35 лет, или проскочит незаметным пятном в череде других поколений «смутного времени». Я отдаю себе отчет в том, что искренность, с которой я пишу эти строки, может быть не понята. Даже в Сообществе E-executive, к которому отношусь с глубоким уважением, часто принят уличный тон. Но, с другой стороны, не могу не обратиться к тем, кто интеллигентен и образован, к тем, кто разговаривает не развязно, к тем, с кем можно спорить, не останавливаясь на частностях. К тем, кто пытается строить не только свою собственную судьбу, но и видит себя как часть судьбы российского народа, пытаясь влиять на нее.

Е-xecutive: В чем причина волатильности российской экономики?

Я.М.: В первой части интервью я говорил о том, что в «сытые годы» Россия по многим параметрам перешла в чуть более зрелое состояние, в средний кластер, сбалансировалась. Однако в кризис мы падали глубже, чем другие, наши показатели были хуже, чем у большинства крупных стран. Жестче падение производства, финансовых рынков, глубже девальвация валюты. Беспрецедентное бегство капиталов. Потеря трети валютных резервов. Таким образом, мы по-прежнему остаемся одной из самых волатильных, рискованных экономик мира. Одна из причин этого – шаткие основания социума, турбулентность его базовых конструкций. У нас не устоялась социальная и политическая модель, она сама по себе турбулентна, что мы видим на протяжении последних 20 лет. Эксцессивная волатильность общества пуповиной связана с экономикой. Нас может ожидать очень серьезный конфликт поколений. «Голодное поколение», не участвовавшее в приватизации активов, созданных в советские времена, не получившее доступ к этому пирогу, приходя к власти просто в силу смены возрастов, может оспорить то разделение собственности, которое сложилось в 1990-е годы и прошло «сито» 2000-х. В этом переделе, в этой новой попытке легитимизации будет обязательно участвовать государство. Действительно крупное имущество (компании из списка Топ-500) имеющее в основе еще советские активы, будет с огромным трудом передаваться по наследству. Иными словами, сама собственность в Российской Федерации, которая является ядром, двигателем экономики, определителем модели экономики, не устойчива и тоже связана пуповиной с турбулентностью социальной и политической модели. Поэтому нас ждет неопределенное будущее. Множество приключений.

Е-xecutive: Для того, чтобы как-то выразить свои интересы, поколение должно организоваться. Между тем социологи говорят о нежелании российского населения строить социальные структуры.

Я.М.: Есть естественная смена поколений: одно замещает другое. Приходят новые поколенческие команды и ставят под вопрос все проекты, деяния и владения предшественников.

Е-xecutive: Иными словами, перемены произойдут, когда «поколение телевизора» будет сменено «поколением интернета».

Я.М.: Ну, можно сказать, что так, наверное, хотя… Я тоже, вероятно, отношусь к компьютерному поколению, и в мир интернета вступил вместе со всеми. Тем, кто сейчас у руля, в начале 1990-х было около 30 лет. Следующую генерацию точнее было бы назвать поколением мобильных телефонов.

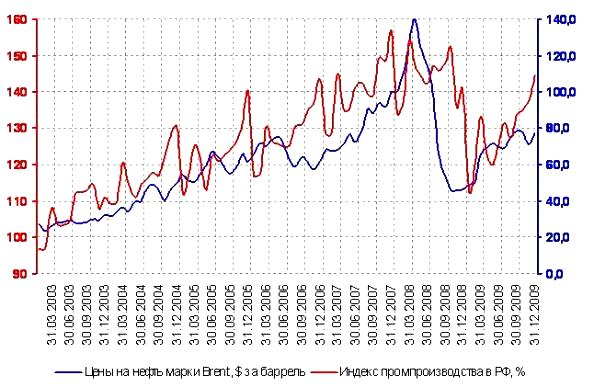

Е-xecutive: В докладе в Финансовом университете вы сказали, что российская экономика являет собой функцию цены на нефть. Какое содержание вы вкладываете в это определение?

Я.М.: Ответ – на графике.

Источники: Bloomberg, Госкомстат РФ

Е-xecutive: Что именно произойдет с российской экономикой, если цена на углеводороды снизится? И снизится ли она?

Я.М.: Ретроспективный анализ показывает, что нет более волатильной величины, чем цены на сырье. Так было, есть и будет. При этом цена на нефть в силу инфляции «набухает». А издержки не столь эластичны к инфляции, как цена, во всяком случае, в России. Поэтому одно из проявлений «сытых лет» – нарастание маржи между ценой на углеводороды и внутренними издержками, она частично снималась налогами, тем не менее, в этой разнице была высокая спекулятивная составляющая. Нужно помнить об инфляции и ее влиянии на рост цен: инфляция доллара в ХХ веке в 20 раз снизила покупательную способность этой валюты. В 1998 году мы видели цены на нефть в районе $10 за баррель. В период нынешнего кризиса мы боялись провала цен на уровень $18-20, но этого не произошло, одна из причин – инфляционная подушка – переход цен на нефть на более высокий уровень. Об этом не нужно забывать, когда мы рассуждаем о ценовой динамике. Как нельзя забывать и о другом – о том, что цена на нефть (так же, как и на другое сырье) превратилась в спекулятивный инструмент, связанный с курсом доллара США как мировой резервной валюты. Она формируется на рынках деривативов как финансовый параметр. Может показаться, что фундаментальные факторы (спрос, предложение, запасы, ценовые картели и т.п.) почти перестали в текущем порядке действовать на цены. Разве что произойдет нечто экстраординарное: начнется война, перережут транспортные пути и т.п. Если же фундаментальные факторы будут находиться в пределах своих привычных значений, если не произойдут радикальные технологические изменения, связанные с замещением одного источника энергии на иные, то цены на нефть и другое сырье будут колебаться в тех ценовых коридорах, которые будут позволять российской экономике существовать в ее нынешнем виде.

Е-xecutive: Можно ли это выразить в цифрах?

Я.М.: Падение цены на нефть до уровня $40, которое мы наблюдали в разгар кризиса – это огромный удар по бюджету, по ВВП, по планам военного перевооружения, по модернизации, по неэластичным социальным расходам. Это удар по возможности государства поддерживать свою расширенную роль в экономике. Но все же при таком уровне цен еще есть разрыв между издержками и ценами на нефть. На этой отметке произойдет очень значимое сжатие ВВП, возникнет дефицит бюджета, снизятся рейтинги, станет дороже и менее доступным внешнее финансирование, упадут рынки акций, прокатятся волны увольнений, прежде всего в Москве. Но это не смертельный удар по экономике. Настоящий удар – это $20 за баррель, поскольку на этом уровне цена и издержки сопоставимы.

Е-xecutive: Следует ли, на ваш взгляд, ждать, в том числе и после экологической катастрофы в Мексиканском заливе, роста замещения углеводородов другими источниками энергии?

Я.М.: Я специально анализировал прогнозы, которые делаются на 10-15 лет вперед. Никто из специалистов не прогнозирует радикального изменения структуры потребления. Мир по-прежнему находится в границах углеводородной экономики, хотя и все более эффективной. Видно стремление развитых стран к экономии, к сокращению потребления нефти. Одновременно в развивающихся странах растет потребление углеводородов. Однако эти изменения не говорят о смене модели. Можно ли доверять этим прогнозам – большой вопрос. Большинство прогнозов основано на экстраполяции, а жизнь порой внезапно ломает любые предвидения, основанные на продолжении уже сложившейся тенденции. Инерционный ход вещей вдруг меняется обстоятельствами, которые невозможно было спрогнозировать, о которых ничего не было известно.

Е-xecutive: Нужно ли ждать в соответствии с теорией Ральфа Элиотта вторую волну кризиса?

Я.М.: Это нельзя прогнозировать в границах 3-5 лет, потому что картинка становится видна на «длинной дороге». Обратите внимание на график индекса Доу-Джонса с конца XIX века. Он интересен тем, что показывает, что происходило не только с американскими финансами, но с глобальной финансовой системой с точки зрения ее стабильности. Период до конца 1940-х годов – огромная нестабильность, включая Великую депрессию. В середине века наблюдаем постепенное сокращение колебаний. В 1970-е годы происходит демонетизация мировой финансовой системы, начинает нарастать нестабильность, где верхняя точка – это кризис 2008-2009 годов. Таким образом, усиление волатильности, начиная с 1970-х годов, вызвано демонетизацией и «дематериализацией»: уходом от золотого стандарта, повсеместной либерализацией валютных рынков и счета капиталов. Финансовый рынок стал подобен воздушному шару, который отвязался от спинки стула. Он колеблется в воздушных потоках. Одни финансовые инструменты начинают быть приравнены к другим, на базе ценных бумаг возникают деривативы, на основе деривативов – структурированные продукты, секьюритизация. Это – финансовое развитие, без него невозможен экономический рост на стыке XX и XXI веков. Инновации в технологиях, в производстве находят свое отражение в финансовых инновациях. А сейчас мы находимся в очень интересной точке. Вопрос: удастся ли усмирить эту нарастающую волатильность? Эту машину финансовых транзакций, которая всегда стремится перегреться? Если да, то чем? Так называемым ребалансированием мировой экономики (современным изоляционизмом), стратегиями выхода из кризиса, укреплением курса доллара? Девальвацией азиатских валют? Реформой мировой системы финансового регулирования? Делиберализацией? Тяжелой рукой государства, которая накладывается на финансовые рынки? Удастся ли разбалансированную систему опять привести в свои берега? От этого и зависит ответ на вопрос о второй волне кризиса.

Е-xecutive: Мир на развилке?

Я.М.: Да, мы сейчас находимся в точке неизвестности, в точке бифуркации. Сейчас не очень понятно, к чему приведет реформа мировой финансовой архитектуры, ребалансирование мировой экономики, усиление регулирования в отдельных странах, прежде всего в США, являющихся мотором глобальных финансов. Может быть, самолет выйдет из зоны турбулентности, а может быть, мы увидим еще одну вспышку рыночных шоков.

Е-xecutive: Откуда может прийти вторая волна? Что может послужить спусковым крючком: европейский социализм, американские долги, китайский пузырь?

Я.М.: Здесь процессы настолько многофакторные, что их результаты становятся очевидными только с течением времени. Никто пока не может оценить, как, например, билль о финансовой реформе США повлияет на спекулятивную деятельность американских инвестиционных банков, на рынок деривативов. Я пока вижу разогрев. Новые экспоненты роста финансовых переменных. Где может проявиться следующее слабое звено? Да, где угодно. В 2004-2005 годах было совершенно не очевидно, что кризис начнется из-за падения структурированных ипотечных продуктов на американском рынке. В марте 2010 года Греция была одной из многих стран, с расширенным объемом государственного долга, и не было никакой определенности в том, что к лету гром грянет именно в Греции… На карте системных рисков (страны с госдолгом выше 60% или страны со взрывным ростом рынка акций) – множество точек. В их числе, кстати, находится и Россия. Толчком для следующей волны могут стать события на рынке гособлигаций в одной из латиноамериканских стран или в сегменте корпоративных облигаций, как это было в Дубае. Или спекулятивная атака на небольшой азиатский рынок. Это может быть что угодно, потому что функция прогнозирования в данном случае ограничена: сам финансовый мир является производным от такой сложной сферы как экономика, он является сплавом людей, денег, природы… Можно только уверенно прогнозировать, что в течение года-двух мы обязательно увидим новые эксцессы. Один из них, кстати, чуть было не произошел в начале сентября 2010 года. Спрэды по безрисковым бумагам в понедельник 6 сентября 2010 года были такими же, как в период кризиса. Резко увеличились спрэды по отношению к другим долговым бумагам, росли цены на золото, соответственно падала доходность государственных облигаций США. Средства инвесторов направлялись в так называемые безрисковые активы. Было полное впечатление того, что вот-вот сейчас все «грохнется». Но, как затем объясняли аналитики (а они всегда объяснят любое событие, но только после того, как все уже случилось), успешное размещение португальских долговых бумаг сняло опасения инвесторов. Мировой финансовый рынок идет по минному полю, и самый главный вопрос: будет ли дальнейшее усиление волатильности или нет. Если мир справится с ребалансированием экономик США, Китая и других ведущих стран, и если усиление регулятивного пресса на финансовые институты докажет свою эффективность, то мы какое-то время будем жить в более предсказуемом мире, с ростом капитализации финансовых активов. А дальше произойдет то, что происходит уже 400 лет. Новая либерализация, финансовые инновации, бумы, ралли, концентрации рисков, новые кризисы. Все то, что рождается человеческой природой в тех формах, которые она принимает на финансовых рынках.

Е-xecutive: Можно ли на этом фоне обозначить контуры модели «Российская экономика-2020»?

Я.М.: Если речь идет о прогнозировании, то смешно это делать в терминах «оптимистического» или «негативного» сценариев. Это значит, что ты не прогнозируешь, ты просто пытаешься охватить все варианты развития событий, даже не оценивая их вероятности. Это широко распространено в России, при том, что жизнь упорно нарушает любые сценарии. Стандартным подходом в прогнозировании является экстраполяция. Другой подход: ты предполагаешь, что что-то произойдет – некий конфликт, изменение качества, и та модель, та тенденция, которой ты следуешь, будет резко изменена.

Вариант 1. Если экстраполировать, то в 2020 году мы увидим примерно ту же российскую экономику, которая существует сегодня: ориентированную на экспорт сырья с крайне концентрированной собственностью, с олигополиями, с очень высокой ролью государства, как собственника, как экономического агента. Это – развивающаяся страна. Россия продолжает быть «государственной корпорацией», с вкраплениями частной собственности и современных технологий. Ее экономика (как реальный сектор, так и финансовый) вплетена в глобальную и является функцией от спроса и предложения сырья, от курсов мировых резервных валют. До 2020 года можем натолкнуться на свой собственный финансовый кризис (по статистике, для таких экономик они характерны 1-2 раза в 5-10 лет). В такой модели «Россия-2020» полностью отражаются реалии сегодняшней экономики. Эта модель инерционна, в ней есть своя логика, она складывалась в течение двух десятилетий, она полностью основывается на нашем мышлении, на нашем природном характере. Она имеет корни в советской экономике.

Вариант 2. Какие обстоятельства могут изменить тенденцию? Нет смысла рассматривать сценарий глобального военного конфликта, который всегда может произойти, и после которого меняется миропорядок. Не верится в высший разум, который возьмет нас за руку и выведет на правильную дорогу. Являлась бы скорее случайной способность отцов нации консолидировать вокруг себя группу заинтересованных людей, которая могла бы резко изменить ход событий, сломать тенденцию и привести к ускоренной модернизации. Не верится в то, что такое ядро образуется само собой: слишком сильно наше инерционное мышление, наше поведение как временщиков. Значит, остаются два обстоятельства. Первое – это внешняя конкуренция. Она разрушила Советский Союз, превратив советскую экономику в несколько раздробленных полурыночных частей. Конкуренция, неожиданные фундаментальные изменения в спросе, могут обесценить сырьевую модель. Вопрос: перейдет ли мир от углеводородной экономики к другой за десять лет? Почти невероятно, короткий срок. Вероятно, в 2020 году мы будем находиться в рамках экономики, основанной на все том же сырье, которое добывается в недрах Российской Федерации. Второе. Конфликты интересов. «Производственные отношения не соответствуют производительным силам», – как говорили марксисты. Конфликты, которые, прежде всего, относятся к сфере собственности, к смене поколений. Конфликты интересов могут нарастать и в том случае, если глобальные финансы из точки неопределенности, в которой мы сейчас находимся, пойдут по пути дальнейшего разбалансирования, новых кризисов. Тогда Россия будет испытывать очень серьезные удары, которые могут приводить к изменению тенденции, к слому модели. Один из ударов мы испытали во второй половине 2008 года. Если бы не чудо (я имею в виду рост цены на нефть с $35-40 до $75-80 за баррель), кризис в России протекал бы гораздо острее.

Е-xecutive: Какими методами нынешняя модель будет защищаться от факторов, угрожающих ее состоянию?

Я.М.: Первый сценарий – уход в административную экономику. Не 50 на 50 в соотношении огосударствленного и частного сектора, как в 2010 году, а 75 на 25 или даже 90 на 10. Второй – новая попытка выхода в более свободное, более либеральное пространство, в общество более равных стартовых возможностей. Я пытаюсь следить за нарастанием роли государства и администрирования в экономике России, поскольку в свое время внимательно изучал то, как это происходило в конце 1920-х годов.

Е-xecutive: Свертывание НЭПа?

Я.М.: Да, есть неуловимая грань, когда рыночная среда с сильным государством переходит в административную экономику, через налоги, через цены, через сжатие среднего и мелкого бизнеса. Одновременно происходит огосударствление финансов. За этим процессом нужно все время следить, чтобы понять, в каком мире ты находишься? Ты живешь уже в белорусской экономике, или еще в российской? Ты внутри движения к Венесуэле или же начал отыгрываться новый бразильский вариант? Еще одна торная дорога, как я уже говорил, это очередная либерализация, которая не должна повторить то, что имело место в 1990-е годы. Нам нужно свое собственное ребалансирование экономики, увеличение нормы накопления, подавление немонетарной инфляции, снижение фискальной нагрузки на бизнес, которая непомерно велика, резкое увеличение стимулов для прямых иностранных инвестиций, несущих с собой современные технологии, и, наконец, нормализация финансов вместо вывода «избыточной ликвидности» за рубеж. Нам нужна новая экономическая политика, ориентированная на усиление среднего класса, на рост его доходов и имущества. Но это – отдельная тема.

Фото в анонсе: Unsplash

Кстати, - если уж зашел разговор, - в отношении нефти интересно другое. После примерно месяцев уже 8-9 идут активные разговоры о создании на территории России целой сети промышленных нефтеперерабатывающих объектов, позволяющих обеспечивать качество перегонки конечных продуктов до уровня общепринятых в соответствии с требованиями, существующими в развитых странах мира.

При этом, нет даже отдаленных предпосылок к тому, что получаемая на этих предприятиях продукция будет в сколько-нибудь значимом объеме потребляться на внутреннем рынке страны. Т.е. формально предполагается к внедрению весьма дорогостоящая и амбициозная идея по обеспечению экспортной торговли за рубеж готовыми к непосредственному конечному потреблению нефтепродуктами. От которой даже в весьма упрощенной форме отказались еще в середине 80-х, - если кто из присутствующих помнит. В силу крайне высоких пошли на ввоз в развитые страны готовой продукции нефетепереработки в отличие от ввоза сырой нефти или отдельных сырьевых полуфабрикатов не ее основе.

Что в результате и делало невыгодным производство конечного, годного к потреблению продукта на территории СССР с последующим его ввозом в страны-потребители. Поскольку это означало бы серьезную угрозу для внутренних предприятий по переработке нефти нефтеполуфабрикатов на территории развитых стран. И СССР был вынужден сохранять экспорт нефти, не переходя к более выгодным экспортным группам на ее основе.

Сегодня политика развитых стран в отношении России и поставок из нее нефти и нефтепродуктов остается той же, что была в 80-е применительно к СССР. Интересно, на что рассчитывает нынешнее российское руководство, продвигая указанную программу ? Поскольку для российского потребителя как раз более выгодны нынешние экологически вредные, но дешевые, пусть и низкокачественные бензин и дизельное топливо. В то время как очевидно, что вздорожавшая продукция ''тонкой очистки'' обойдется стране и потребителю даже не то что в копеечку, а даже и не в один рубль. И чем это в итоге кончится как для связанных с потреблением топлива и ГСМ отраслей народного хозяйства и общего гражданского потребительского рынка, даже прогнозировать не придется.

Тем более, опять-таки, если эта продукция все-таки начнет поступать на внутренний рынок, - к чему, опять-таки сегодня никаких предпосылок нет. Как со стороны компаний-производителей топлива, так и со стороны компаний-производителей и импортеров техники. Не говоря уже о самих потребителях. По причине невыгодности для всех участников цикла производства-потребления ГСМ.