Александр Дорожкин, УК «Уралсиб»

Buy low, sell high — главная инвестиционная заповедь всех времен и народов. Такова природа фондового рынка: высокий доход зачастую можно получить только после серьезного падения котировок. Чем больше реальных и мнимых плохих новостей уже отражено в котировках, тем меньше риск горького разочарования в будущем. Когда кругом царит оптимизм, психологически гораздо проще решиться на покупку. Только к этому моменту большая часть потенциальных инвесторов обычно уже «загружена» бумагами, а в ценах заложены весьма радужные прогнозы корпоративных доходов. Но простые и очевидные решения на рынке редко приносят хорошую прибыль. Чтобы инвестировать во время всеобщей паники, — нужна реальная смелость и хладнокровие. Поэтому высокие результаты таких инвестиций — удел избранных.

Паника вокруг европейских долгов и циклическое торможение мировой экономики спровоцировали резкую активизацию продаж на российском фондовом рынке. Власти стран Еврозоны и Европейский Центробанк принимают самые решительные меры для обуздания паники. Цикл замедления роста экономики может занять несколько месяцев, но уже в ближайшее время будет ясен масштаб этого замедления. В любом случае, котировки уже отражают довольно драматичный сценарий развития событий. Вполне возможно, что в июне рынок еще ждут серьезные потрясения. Именно это создаст весьма привлекательные условия для новых вложений. При стабилизации обстановки в Еврозоне индекс РТС способен быстро выйти на новые максимумы. Потенциал роста на 40-50% к концу года с лихвой компенсирует текущие риски. В первые 6-12 месяцев восстановления наилучшие перспективы у акций финансового сектора. На более длительном горизонте по привлекательности продолжает лидировать энергетика. Хорошую прибавку к стоимости может дать консолидация Связьинвеста, однако акции операторов связи будут лишены ликвидности на пять-шесть месяцев с сентября текущего года.

Мягкая денежная политика Банка России отчасти защищает наш долговой рынок от европейской кредитной заразы. Тем не менее, долгосрочные выпуски облигаций еще некоторое время будут оставаться под давлением спекулятивных продаж. Ближе к концу года, Центробанк, вероятно, будет вынужден повышать эталонные ставки, что также ограничит доходность облигационных вложений. Концентрация на сравнительно «коротких» выпусках надежных эмитентов все же обеспечит доходность в 13-15% — существенно больше, чем банковские депозиты. Их также можно использовать в качестве страховки от углубления коррекции фондового рынка.

Кредитная паника в Европе спровоцировала и бегство капитала в американскую валюту. На текущем уровне доллар выглядит серьезно перекупленным, подавляющее большинство игроков уже сделало ставки против евро. По мере стабилизации обстановки вокруг европейских долгов курс доллара должен отыграть назад значительную часть своего укрепления. Рубль же возобновит укрепление против бивалютной корзины, выигрывая у доллара гораздо больше, чем у евро. Несмотря на возможную волатильность в течение ближайшего месяца, до конца года рублевые активы должны принести наибольший доход среди этих трех валют.

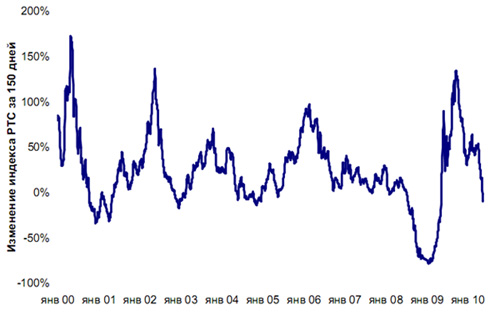

Рисунок 1. Доходность рынка может вернуться к верхней границе исторического диапазона

Природа рыночной паники: источники и составные части

Проблемы зарождаются медленно, однако размножаются быстро. Борьба с кризисом в 2008-2009 годах потребовала от большинства государств рекордно высоких расходов. Одновременно из-за кризиса упали сборы налогов и другие бюджетные поступления. Дефициты госбюджетов взлетели до максимальных уровней со времен Второй Мировой войны. Соответственно, увеличились и потребности в их финансировании. Как следствие, резко пошла вверх долговая нагрузка. В период кризиса размещать государственные облигации было сравнительно легко: они пользовались повышенным спросом как традиционно «защитные» инструменты. На первом этапе восстановления рынков от кризиса это спрос все еще оставался устойчивым: бытовали надежды, что экономический рост позволит быстро сократить дефициты. К тому же, все эти облигации можно было закладывать в Центробанках под практически нулевую ставку, получая доход с минимальным риском.

Проблемы стали возникать с началом сворачивания антикризисных мер. ЕЦБ перестал рефинансировать коммерческие банки в неограниченных объемах на сроки три и шесть месяцев и пообещал ужесточить требования к обеспечению. Тем временем, бюджетные дефициты ряда стран продолжали расти, вместо того, чтобы снижаться: даже при быстром восстановлении мировой экономики остаются некие «островки» слабости — страны, где ВВП не растет или даже продолжает падать. Долги этих стран начинали вызывать смутное беспокойство инвесторов, но ситуация долго оставалась под контролем за счет новых программ по сокращению дефицитов и стимулирующей политики ЕЦБ. Критическим сигналом для паники стала информация о фальсификации бюджетной статистики в Греции. Это резко усилило сомнения в способности других стран Европейской периферии контролировать бюджет и обслуживать долг.

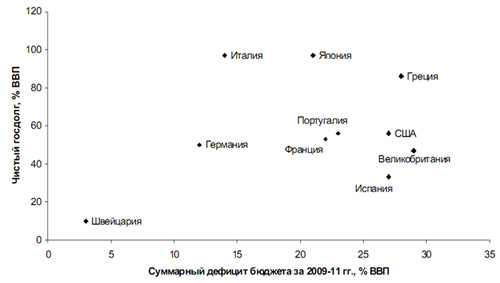

Рисунок 2: Долги против источников платежа: бюджетные показатели государств

Как видно из графика, уровень чистой задолженности большинства государств все еще не выглядит угрожающим, едва превышая половину ВВП. Для сравнения: после Второй Мировой войны в США и Великобритании данный показатель превышал 100%, что не помешало экономике и рынкам расти без серьезных кризисов более 20 лет. Япония живет с госдолгом свыше 80% также уже второе десятилетие. Уязвимости придает значительный разрыв доходов и расходов госбюджетов, для устранения которого требуется ужесточение фискальной политики.

Проблема в том, что платежеспособность большинства государств сильно зависит от мнения участников рынка относительно этой платежеспособности. Как только критическая масса игроков начинает сомневаться — процесс уже трудно остановить, и еще труднее развернуть в позитивную сторону. Хватит ли у чиновников политической воли, чтобы сократить бюджетный дефицит до нужного уровня, и профессионализма, чтобы при этом не обрушить экономику? Сколько еще придется потратить на санацию банков? Сможет ли свежеизобретенный стабилизационный механизм Еврозоны реально привлечь с рынка сотни миллиардов на спасение стран-погорельцев, — ведь к моменту возникновения потребности в спасении рынок явно будет находиться в нокдауне?

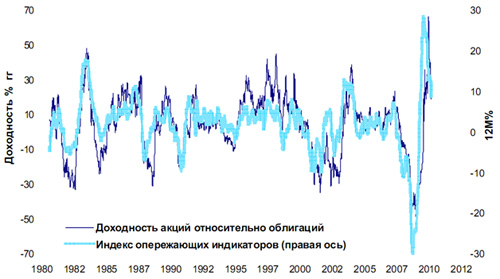

Рисунок 3: Впереди замедление: опережающие индикаторы начинают нисходящий цикл

Случайно или нет, но эскалация паники вокруг госдолгов накладывается на ослабление циклического эффекта от стабилизации товарных запасов после их резкого сокращения во время кризиса. Кроме того, во втором квартале начал рассасываться позитивный эффект прошлогоднего фискального стимулирования в США и Европе: завершается ряд программ субсидирования, все больше безработных теряют права на пособие из-за слишком длительных поисков занятости. Тем временем, китайские власти уже четвертый месяц стараются притормозить свою экономику. Майская публикация опережающих индикаторов OECD уже показала признаки циклического замедления мировой экономики. Последующие данные о европейском PMI и американских lead indicators подтвердили эту тенденцию. Меры по сокращению бюджетных дефицитов в Европе чреваты дополнительным давлением на экономический рост. Собственно, прямое влияние на экономику оказывает уже и кредитная паника. Скачок межбанковских ставок LIBOR непосредственно отражается на стоимости займов для реального сектора. Могут быть ужесточены и требования к заемщикам. Как и в 2008 году, западные банки затрудняются оценить реальные и возможные потери друг друга от кризиса, и на всякий случай закладывают дополнительную премию за риск. Регулярные попытки ужесточить регулирование финансового сектора тоже не добавляют инвесторам оптимизма.

Рисунок 4: Премия за недоверие: межбанковские ставки устремились к кризисным отметкам

Либо регуляторам все-таки удастся убедить рынок в реальности восстановления кредитоспособности европейских государств, либо дело кончится реструктуризацией долга с труднопредсказуемыми последствиями. К счастью, игроки не успели набрать так много позиций с «плечом», как в 2007-2008 годах, большинство хедж-фондов сильно under-leveraged, а институциональные инвесторы в своей массе так и не вернулись из консервативных инструментов в рисковые. Поэтому вряд ли мы увидим такой же масштабный обвал. Тем не менее, рынкам суждено отпадать свое, пока инвесторы не убедятся, что мировая экономика жива, а Европа способна платить по долгам. Резкая активизация действий по сокращению бюджетных дефицитов действительно позволяет рассчитывать на скорое восстановление доверия, хотя и обернется некоторым сдерживанием экономического роста в 2011-2012 годах.

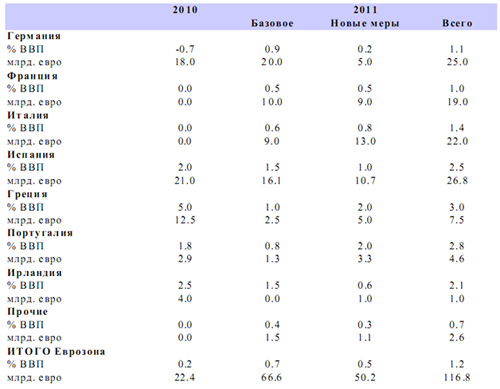

Таблица 1: Затягивая пояса: запланированные меры по сокращению бюджетных дефицитов в Европе

Динамика конечного спроса дает основания ожидать, что циклическое замедление роста мировой экономики останется сравнительно кратковременным и не трансформируется в новую волну спада. Рост потребительских расходов в таких ключевых странах, как США и Китай, за последние два года продемонстрировал отличную устойчивость к давлению негативных факторов. Большинство инвесторов так или иначе уже ожидало замедления роста мирового ВВП после резкого циклического скачка во второй половине 2009 — начале 2010 года. Поэтому умеренное снижение темпов не должно стать негативным сюрпризом, а от радикальной смены тенденции должен защитить устойчивый потребительский спрос.

Рисунок 5: Массовое потребление не сдается: темпы роста розничных продаж в Китае и США

Опережающие индикаторы, хотя и начинают разворачиваться вниз, остаются на уровнях, соответствующих более чем 4-процентному росту мирового ВВП. Двигаясь с запаздыванием по отношению к мировой, российская экономика в апреле только начала проявлять признаки реального оживления. Благодаря традиционному лагу, экономический рост в России может ускоряться еще три-шесть месяцев даже на фоне глобального торможения. Похоже, что рынки в очередной раз заранее продисконтировали слишком много плохих макроэкономических новостей.

Рисунок 6: Динамика опережающих микроиндикаторов и доходности мирового рынка акций

В отличие от 2008 года, реакция властей на панику в нынешнем случае была гораздо оперативнее. Всего за несколько недель был согласован новый механизм обеспечения стабильности в Еврозоне, позволяющий предоставлять слабым странам помощь на сумму до 500 млрд. евро, а также достигнута договоренность с МВФ о дополнительной поддержке на 250 млрд. Европейский Центробанк впервые в своей истории решился на открытый выкуп государственных облигаций с рынка и возобновил аукционы по безлимитному рефинансированию коммерческих банков. Деньги — лучшее успокоительное средство. Такая оперативность регуляторов должна помочь урегулированию локального долгового кризиса в ближайшие недели.

Российский рынок акций: коррекция как фундамент для усиленного роста

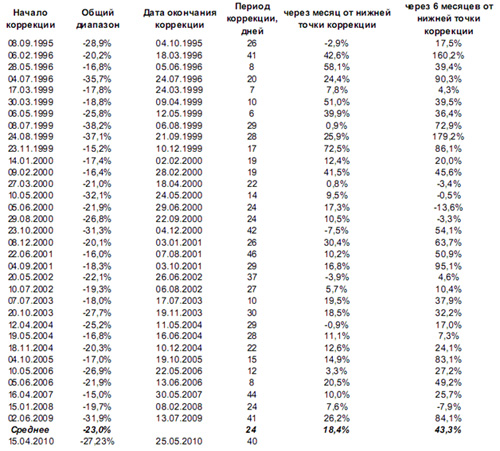

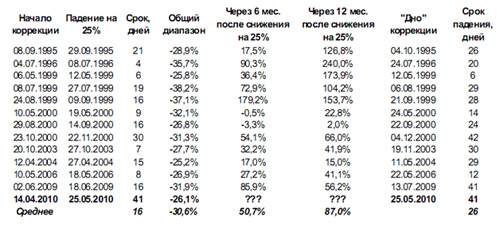

Причины и скорость развития нисходящих коррекций могут быть самыми разными, однако их глубина и последствия подчиняются более или менее четким закономерностям. Если предположить, что нижняя точка нынешнего отката котировок достигнута 25 мая, ее масштаб и продолжительность вполне соответствуют среднеисторическим значениям. Самые болезненные коррекции рынка за последние 10 лет составляли 32% от пика. В нашем случае падение уже достигало 27%. Таким образом, даже если коррекция продолжится в июне, — основная ее часть наверняка уже позади.

Таблица 2: Падали и поднимались: история восстановления рынка после коррекций

Как видно из исторической статистики, в следующие шесть месяцев после достижения нижней точки коррекции рост индекса РТС в среднем превышает 40%. Если рассматривать только откаты, превышающие 25%, ожидаемый рост от нижней точки составит уже 51% за шесть месяцев. Для текущего случая такой исход соответствует выходу индекса на уровень 1 900 пунктов к концу ноября.

Таблица 3: Падали и поднимались: история восстановления рынка после коррекций

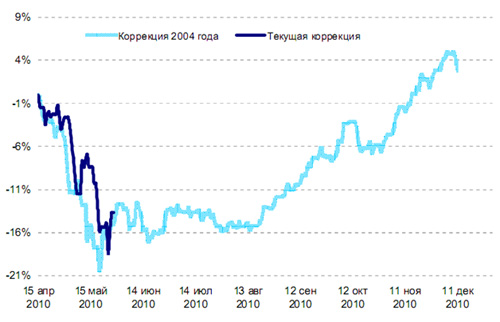

Как наиболее очевидное, напрашивается сравнение нынешней коррекции с движениями 2004 года. Как и сегодня, шесть лет назад мировая экономика находилась в начальной фазе восстановления от кризиса. В обоих случаях Китай одним из первых среди ключевых держав начал ужесточение денежно-кредитной политики. В 2004 году оно было более резким и сразу вызвало резкий откат мирровых рынков, усиленный впоследствии повышением ставок в США. Сейчас о повышении ставок речи не идет. Вместо этого в США и, особенно, в Европе, начинается ужесточение фискальной политики: часть антикризисных программ просто заканчивает срок действия, к этому добавляются дополнительные меры по сокращению бюджетных дефицитов. Нынешняя коррекция началась с менее «перекупленных» уровней, чем шесть лет назад: рынок успел частично «выпустить пар» в конце января — начале февраля. Это позволяет рассчитывать, что и «вторая волна» коррекции, если она реализуется, в данном случае будет гораздо менее выраженной.

Рисунок 7: История повторяется? Развитие коррекционных движений в 2004 и 2010 годах

Индекс MSCI Emerging Markets

Российский фондовый рынок обычно отличается повышенной чувствительностью к колебаниям внешней конъюнктуры. Соответственно, и на этот раз наши фондовые индексы падали с опережением большинства мировых рынков. В результате оценка российских акций по сравнению с зарубежными аналогами стала выглядеть еще более привлекательной. Страновой риск России, если судить по кредитным спредам еврооблигаций, оценивается инвесторами даже несколько ниже среднего уровня по развивающимся рынкам. Логично было бы ожидать, что и дисконт в оценке акций постепенно сократится до минимума, либо даже трансформируется в надбавку. Чтобы это произошло, котировки российских акций должны почти удвоиться при неизменной оценке остальных рынков.

Таблица 4: Распродажа со скидкой: в результате коррекции потенциал рынка увеличился

Фундаментальный потенциал переоценки и историческая тенденция восстановления после коррекции создают предпосылки для роста индекса РТС на 40-50% к концу года, с выходом на уровень 2 000 пунктов по индексу РТС. Неблагоприятный сезонный фактор может сдерживать рост рынка в первые три месяца, однако при сильной «перепроданности» акций сезонность обычно уходит на второй план. Потенциал дальнейшего снижения котировок после глубокой коррекции стал минимальным, и возможные повторные приступы спекулятивной паники лучше использовать для дополнительных покупок. Акции энергетического сектора выделялись наибольшим фундаментальным потенциалом еще до рыночной коррекции, а после отката котировок недооценка отрасли стала еще более явной. Темпы роста стоимости электроэнергии на свободном рынке, хотя и слегка замедлились, но по итогам апреля остались на весьма солидном уровне в 43% от прошлогодних значений. Потребление электроэнергии в РФ за январь-апрель увеличилось на 5% от прошлогоднего уровня. Учитывая, что доля реализуемой на свободном рынке электроэнергии сегодня достигает 60% против 30% год назад, темпы роста прибыли генерирующих компаний в первом полугодии должны быть исключительно высокими. Компании сетевого сегмента в плановом порядке продолжают работу по переходу к расчету тарифов по методу RAB, обеспечивающему гарантированную доходность на совокупный капитал. Последние три месяца были сравнительно бедны новостями по данному сегменту. Однако уже в июне должны быть объявлены параметры RAB для 10-20 регионов, переходящих к новой методике с 1 июля. Как генерирующие, так и сетевые активы в отрасли сохраняют потенциал переоценки в три-пять раз за два-три года, при этом акции генерирующих компаний отличаются как более высоким потенциалом доходности, так и бОльшим риском.

Рисунок 8: Сглаженная стоимость электроэнергии на свободном рынке

Изменения за 12 месяцев, %

Коррекция сделала гораздо более привлекательной и оценку операторов связи. Тем временем, консолидация Связьинвеста заметно продвинулась в направлении успешной реализации. Окончательно одобрены коэффициенты конвертации акций межрегиональных операторов связи в бумаги Ростелекома. Получено предварительное одобрение консолидации со стороны абсолютного большинства акционеров. Таким образом, связанная с реорганизацией холдинга неопределенность заметно сократилась. По котировкам на 27 мая, соотношение EV/EBITDA за 2010 год для консолидированного Связьинвеста составляет примерно 3, против среднего уровня 4,5-4,7 для зарубежных операторов связи. При этом стратегия российского холдинга предполагает удвоение EBITDA к 2014 году. Если компания действительно станет демонстрировать такие темпы роста прибыли, то и финансовый мультипликатор ее оценки подтянется к уровням международных аналогов. С некоторой долей консерватизма это может означать удвоение стоимости за полтора-два года. В то же время, надо учитывать риски временного отсутствия ликвидности. В конце августа — начале сентября торговля бумагами межрегиональных операторов связи практически прекратится, а выпущенные в ходе конвертации новые акции Ростелекома можно будет продавать лишь в марте 2011 года. Поэтому инвесторы в телекоммуникационную отрасль по сути должны смириться с отсутствием возможности выхода из позиций в течение этих шести месяцев.

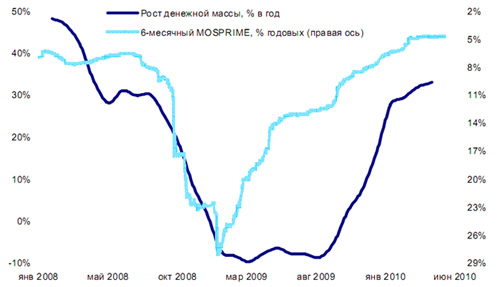

Финансовый сектор в первую очередь непосредственно ощущает давление долговой паники в Западной Европе — через ухудшение условий внешнего финансирования. Глубина снижения котировок акций данного сектора в ходе коррекции также превысила масштабы падения индекса РТС. Между тем, кредитная активность на российском рынке продолжает оживляться после кризисной депрессии. Апрель стал первым месяцем значительного роста кредитных портфелей в коммерческих банках, и предварительные оценки результатов за май тоже выглядят обнадеживающе. Рост денежной массы продолжает ускоряться при поддержке мягкой политики Центробанка, его темпы приближаются к 40% годовых. Стоимость фондирования для банков на внутреннем рынке также продолжает снижаться, что гораздо важнее внешних затруднений. Умеренно негативным фактором нынешней весны стали прогнозы банковских менеджером о том, что списания безнадежных кредитов будут продолжаться несколько дольше, чем ожидалось — возможно, до самого конца 2010 года. Однако майский обвал котировок в секторе уже с лихвой отразил этот новый риск. Со второй половины текущего года рынок во все большей степени должен оценивать акции банков на базе ожидаемой прибыли за 2011 год. Как мы уже повторяли раньше, с устранением расходов на создание резервов по просроченным кредитам и с учетом расширения бизнеса, банковский сектор становится лучшим на рынке по темпам роста прибыли. Текущая капитализация банков в среднем лишь в пять раз превышает их ожидаемую прибыль за 2011 год, — это втрое дешевле докризисного пика.

Данные факторы делают акции финансового сектора наиболее привлекательным вложением на перспективу в 6-12 месяцев. Разумеется, надо учитывать, что при самом негативном сценарии углубления долгового кризиса в Западной Европе финансовый сектор пострадает больше остальных отраслей российской экономики.

Рисунок 9: Денег стало больше, деньги стали дешевле: динамика денежной массы и процентных ставок

Металлургия традиционно отличается наибольшей чувствительностью к глобальной макроэкономической конъюнктуре. Поэтому ускорение роста мировой экономики в конце 2009 — начале 2010 годах помогло акциям металлургических компаний значительно обогнать в доходности рыночные индексы. Циклическое торможение глобального экономического роста в середине текущего года должно сдерживать рост котировок в секторе еще некоторое время. Кроме того, российские власти регулярно обсуждают увеличение налоговой нагрузки на металлургов и введение ограничений по отпускным ценам на их продукцию. Правда, в значительной степени эти риски были учтены рынком за апрель-май: котировки ряда акций сектора потеряли порядка 40% от пиковых уровней. Между тем, китайские власти подают сигналы о скором завершении ужесточения кредитной политики, а скачок стоимости фрахта может свидетельствовать о восстановлении спроса на металлургическую продукцию. В целом металлургия не настолько явно уступает другим секторам в привлекательности, чтобы полностью избавляться от вложений в данную отрасль в пользу энергетики или финансов. Тем не менее, лучше дождаться более четких сигналов об оживлении спроса, прежде чем снова рассчитывать на опережающий рост котировок металлургических акций.

Рисунок 10: Стоимость фрахта — позитивный сигнал для металлургов, но недостаточный

Baltic Dry Freight Index со сдвигом на 6 месяцев

Вопреки обыкновению, акции нефтегазового сектора потеряли ненамного меньше других при нынешнем обвале рынка. Это значит, что и в первой фазе восстановления их динамика вряд ли будет серьезно отставать от растущих рыночных индексов. Однако за пределами горизонта в один месяц все еще трудно найти аргументы для опережающего роста «нефтегазовых» бумаг. По финансовым мультипликаторам EV/EBITDA они оценены примерно на одном уровне с международными аналогами. Существенного ускорения темпов роста бизнеса пока не предвидится: напротив, Газпром сталкивается с угрозой сокращения рынка сбыта в Европе. При позитивном макроэкономическом сценарии сектор будет фактически субсидировать остальные отрасли российской экономики за счет повышенной налоговой нагрузки и укрепления рубля. Позитивный перелом в эту тенденцию мог бы внести переход к налогообложению на основе нормативной рентабельности. Однако он вряд ли будет окончательно согласован раньше весны следующего года. Пока же нефтяные компании несут вполне конкретные, хотя и умеренные, потери, от антимонопольных разбирательств по ценам на бензин. При отсутствии структурных изменений в нефтегазовой отрасли ее акции, вероятно, продолжат отставать в доходности от рыночных индексов на горизонте 12 месяцев.

Рынок облигаций: снимем еще немного сливок

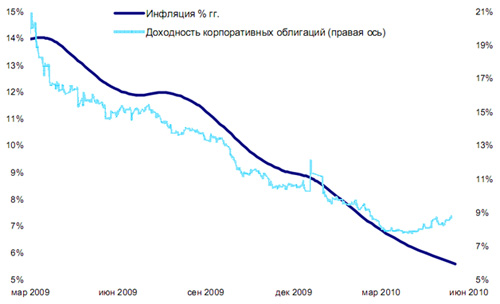

Казалось, что рынок внутреннего долга вплотную приближается к исчерпанию своего потенциала: процентные ставки практически достигли докризисных минимумов, а темпы инфляции грозили возобновить рост. Однако кредитная паника в Западной Европе и российские макроэкономические тенденции заставляют поменять оценку перспектив рынка на более позитивную. Под натиском внешней паники процентные ставки по облигациям успели существенно подрасти от достигнутых минимумов, увеличив потенциал роста котировок. Тем временем, инфляция не проявила никаких признаков изменения тенденции к замедлению. Западноевропейские события по касательной уже оказывают некоторое давление на российскую экономику, сдерживая потребительский спрос, а вместе с ним — и цены. Судя по всему, более серьезными, чем виделось раньше, оказались и внутренние ограничители инфляции. В частности, менеджмент большинства корпораций все еще сильно сконцентрирован на сокращении издержек, проявляя большую осторожность в повышении зарплат и найме новых сотрудников. Кроме того, мировые рынки сельхозпродукции пребывают в затяжной депрессии, что означает минимальный рост либо даже снижение средних цен на импортные продукты питания для России. Аналогичный эффект оказывает и ослабление евро на мировых рынках.

Рисунок 11: Обретая новый потенциал: снижение инфляции при росте доходности облигаций

Благоприятные инфляционные тенденции, при все еще сдержанном оживлении экономики, даю Центробанку повод и возможность чуть сильнее понижать эталонные процентные ставки и чуть дольше воздерживаться от ужесточения денежной политики на следующем витке цикла. Банковское кредитование хотя и начинает оживляться, по-прежнему растет гораздо медленнее, чем объем средств на депозитах и расчетных счетах, что поддерживает высокий интерес к доходным вложениям в качественные облигации Инфляция и эталонные ставки Центробанка уже упали значительно ниже докризисных минимумов — на два процентных пункта и более. Поэтому вполне оправданным будет ожидать, что и средние ставки по корпоративным облигациям в течение года будут чуть меньше докризисного «порога». Это означает дополнительное снижение на 150-200 базисных пунктов от уровня 27 мая. При среднем сроке погашения или оферты в два года такое падение ставок обеспечит совокупный доход в размере 14-17% годовых по качественным обязательствам на горизонте в 6-7 месяцев. Дополнительную премию можно получить за счет покупки более «длинных» бумаг или выбора эмитентов с более высоким кредитным риском.

Однако текущая ситуация на мировых рынках заставляет нас придерживаться сравнительно консервативной структуры вложений. За счет этого паи облигационного фонда должны обеспечить достаточно устойчивый доход, существенно превышающий показатели банковских депозитов, хотя и с минимальной вероятностью резкого повышения.

Курсы валют: восстанавливая равновесие

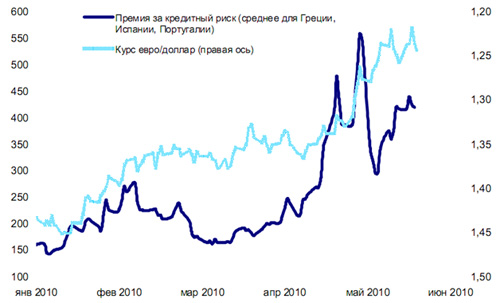

Кредитная паника еще сильнее увеличила дисбаланс между долларом и евро: «короткие» позиции спекулянтов против европейской валюты достигли нового абсолютного рекорда. Опросы участников рынка показывают, что чуть ли не 99% из них уже сделали ставку на дальнейшее падение курса евро. Европейская экономика действительно может больше американской пострадать от ужесточения фискальной политики. Однако и в США негативный эффект от истечения срока действия стимулирующих бюджетных программ уже в третьем квартале превысит 0,5% ВВП. В результате кредитной паники курс евро упал ниже паритета покупательной способности по отношению к доллару. В пользу европейской валюты — и процентный дифференциал в доходности по краткосрочным безрисковым инструментам. Однако на горизонте в один-три месяца курсовая динамика будет практически полностью определяться отношением инвесторов к кредитным рискам слабых стран Еврозоны.

Рисунок 12: Валюта как заложник долговых рисков: курс евро против кредитных спредов периферии

Новый стабилизационный механизм Евросоюза мощностью почти в триллион долларов (с учетом участия МВФ) и дополнительные меры по сокращению бюджетных дефицитов должны постепенно успокоить рыночную панику в ближайшие месяцы. Это приведет и к устранению дисбалансов в курсовой динамике — хотя бы частичному. Избыточная курсовая волатильность станет предметом обсуждения на встрече министров финансов и глав Центробанков «Большой Двадцатки» 4-5 июня. Скорее всего, подробно рассмотрит эту проблему и саммит глав государств G20, запланированный на середину месяца. Очень вероятно, что при дальнейшем значительном падении курса евро мы увидим еще более решительные интервенции Центробанков в его поддержку, чем это было в середине мая, когда обвал удалось остановить у отметки $1,2 за 1 евро. Любые оценки масштабов вероятного восстановления курса евро сейчас будут крайне спекулятивными, поскольку рынок все еще необычайно сильно подвержен эмоциям. Однако с большой долей уверенности можно сказать, что потенциал укрепления европейской валюты против доллара с уровня 27 мая значительно превышает потенциал ее ослабления.

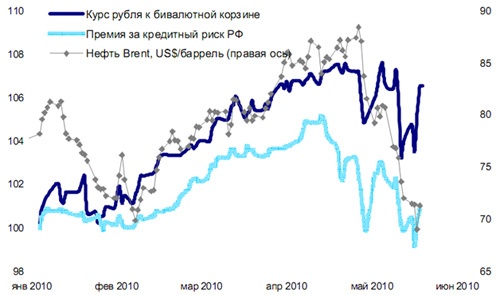

По характеристикам кредитоспособности Россия кардинально превосходит большинство стран Евросоюза: чистый государственный долг не превышает 20% ВВП. Однако, при достижении определенного уровня паники на кредитных рынках, от нее начинают страдать и самые надежные заемщики. Поддавшись паническим настроениям, в конце апреля зарубежные инвесторы стали активно сокращать позиции по долговым обязательствам развивающихся стран, включая Россию.

В ряде случаев продажа бумаг на внутренних рынках этих стран привела к резкому ослаблению национальных валют. Так, бразильский реал в нижней точке подешевел относительно доллара на 12% всего за месяц с небольшим. Разумеется, рублю было трудно остаться в стороне от этой всеобъемлющей распродажи. Тем более, что одновременно происходило и мощное сокращение спекулятивных позиций по фьючерсам на нефть.

Рисунок 13: Кредитная паника и бегство спекулянтов от нефти — причины ослабления рубля

На самом деле, фиксация прибыли на товарных рынках сама по себе явилась продуктом той же кредитной паники, а также ожидаемых негативных последствий сокращения бюджетных дефицитов для экономического роста. В меньшей степени сказалось некоторое сокращение внешнеторгового профицита России — во-первых, за счет оживления импорта, во-вторых — из-за сезонного сокращения выручки от экспорта природного газа. Тем не менее, даже после сокращения позитивное внешнеторговое сальдо должно составить $13-14 млрд по итогам мая. Стоит заметить, что Банк России постоянно обещал дать больший простор для колебаний валютного курса, и теперь сдерживает свое обещание. Это значит, что и укрепление курса рубля к корзине при урегулировании паники в Европе должно происходить достаточно быстро. В конце мая нефть уже «отыграла» значительную часть своего коррекционного падения, — помимо прочего, благодаря новым ограничениям на разработку шельфовых месторождений. С постепенным восстановлением спокойствия на кредитных рынках укрепление рубля должно возобновиться в ближайшие месяцы. С учетом более активного оживления импорта, темпы этого укрепления, скорее всего, замедлятся по сравнению с началом года — до 3-5% за второе полугодие. В результате изменение курса рубля к евро может оказаться минимальным, тогда как относительно доллара он вырастет заметно сильнее, чем на 5%. Учитывая разницу в процентных ставках, рублевые активы должны выиграть в доходности до конца года у инструментов, номинированных в других валютах.

Фото: pixabay.com

Модератор")

Вечная тема - Буратино и Кота Базилио. Несите ваши денежки....

Кто нибудь думает вообще, о чем то кроме поверхностной суеты. Ощущение такое, что люди оторваны напрочь от оснований собственных утверждений -'' заряженные манагеры'', продать любой ценой, обоснования сводятся к формальной ширме, которая оформлена внутренней терминологией, отделяющей будущего лоха от пустоты предлагаемого содержания.

Тут вокруг все время говорят о росте, причем, кто о ''плохом'' росте, кто о ''хорошем''. О падении и спаде вообще говорить не камильфо - табу. А что если ''голод перед смертью''? Или кто то сомневается, что действующий режим обломается заморить голодом и холодом несколько млрд чел. в мире, уже не говорю про РФ в котором это итак происходит 20 лет по 1млн в год и никто не пикнул. Какие инвесторы, Вы о чем? уважаемые. Может быть спекулянты? Так это совсем другое дело. Их ведь не зря, к стенке 30 лет назад ставили, т.к. без должного регулирования это - ''плесень'' ничего кроме трухи и пены в принципе не производящая....

Тут вокруг все время говорят о росте, причем, кто о ''плохом'' росте, кто о ''хорошем''. [/QUOTE]-Здесь согласен, но куда девать свои честно заработанные деньги? Нести в ''хороший государственный банк'' под 10-13% годовых, когда реальная инфляция на 2-3% всегда больше банковского вклада? Может, откажемся от своих заработков и будем переводить в какие-нибудь фонды голодающим неграм, тиграм и черепахам. А сами, вечером, чем сидеть в хорошем ресторане, доехав туда на хорошей машине, будем ходить пешком до ближайшего пустыря и сажать картошку? А потом, когда ее вырастим, будем ее отдавать нуждающимся и не дай бог ее продать кому-либо, сразу спекулянтами назовут!

Деньги должны работать. Кто и как их зарабатывает - это уже второй вопрос. От вечного ''роста'' все, конечно, давно устали. Но рынки нужны. Мное мнение, что финансовый рынок - своеобразный честный отъем денег у одних лиц для передачи их другим, но тут все по-честному. Кто паникует, не владеет информацией, надеется на авось - тот, как правило, их лишается, а люди которые тратят свое личное время на изучение происходящих процессов, эти деньги забирают себе. Поэтому вкладывать деньги в рынки или нет, личное дело каждого. Как говорят: ''На бога надейся, а сам не плошай''

Во первых от роста устать невозможно, также, как безгранична жадность. Во вторых, в основаниях Ваших утверждений, лежит выше мною описанное и ему не противоречит. Если Вас устраивает льющееся через зомбоящик ''оно'', то и вопросов нет. Но мое лично ИМХО, что зомбоящика уже выше крыши. Заходя на какой нибудь специальный ресурс, претендующий на интеллектуальность, хочется получить информацию, или просто размышление Людей, о причинах и основаниях происходящих явлений, а не очередную порцию ''промо'' перемешанную с бредом.

Чушь, обострение уралсизма, даже дочитать не хватило сил.

В общем и целом, учитывая положение дел в самом банке ''Уралсиб'', содержание статьи вполне в духе этого положения. Банк готовится идти во все тяжкие по привлечению средств населения или организаций любыми способами. Что до вложений, то ситуация с момента последней публикации аналитиков данного банка на этом форуме также не изменилась в лучшую сторону. Поэтому все сделанные тогда оценки остаются актуальными и сегодня. При дефицитном бюджете, импортозависимой экономике с растущими ценами на импорт продукции при количественном снижении закупаемого импортного объема, ставке рефинансирования ЦБ РФ ниже уровня инфляции (такой парадокс имеет место только в России) и прочих негативных показателях, включая внутренние индексы оптовой и розничной торговли, а также снижения покупательного спроса, - самое разумное - это держать имеющиеся деньги в ... денежной форме, ни во что не вкладывая. Если по какой-то причине все-таки деньги необходимо во что-то вложить так, что зудит, - возможностью для этого остаются акции компаний, ориентированных на НИОКР, да и то, с поправкой на наличие в них гос.заказов. Все остальные российские бумаги (без исключения) интереса не представляют. Тем более, что в оценке изменений конъюнктуры все равно следует ждать до августа, который в самом лучшем случае принесет стране лишь крайне скудный рост (или хотя бы его перспективу), а по основному массиву прогнозов текущая зыбкая ситуация будет медленно, но верно усугубляться. Не говоря уже о серьезно встающей перспективе ноябрьской очередной мягкой девальвации рубля.