")

Кирилл Зубарев, советник председателя правления в «Primacapital I.F.C»

Логика модели

С этой темы, в принципе, стоило начать статью, но я намеренно отложил ее для тех, кто дочитает до этого места. И вот почему. Тот, кто «пишет» модель для себя, не особенно заинтересован в понимании ее другими, а значит, скорее всего, не прочтет уже второй части статьи. Здесь же я буду отталкиваться именно от желания сделать модель максимально доступной для тех, кто не имеет к авторству никакого отношения.

Логику модели имеет смысл представить графически с переменными, результатами и стрелками, идущими от одних к другим. Так, например, перед вами два простейших варианта логики:

Хочу обратить внимание, что цветовая гамма желательна та же, что и в ячейках, чтобы сохранить преемственность логики. В данном варианте мы видим, что существует три значения, введенных вручную и две формулы, которые на них ссылаются. В реальной модели значительно больше предпосылок и формул.

Такая диаграмма может занять очень плотно лист А3 при гораздо меньших размерах овалов. Однако надеюсь, основная идея понятна – должна быть четко видна взаимная увязка используемых параметров, но не менее важно то, что можно использовать разные принципы построения формул – через промежуточные формулы и напрямую. Лично мне нравится второй подход, но я посоветую первый (и это тоже разница между построением модели для себя и для других) по следующим причинам:

- Во-первых, нужно соблюдать баланс сложности формул (по идее можно было бы большую часть модели уложить в одну формулу, но почти всегда это может привести к ее нечитаемости).

- Во-вторых, если промежуточная формула описывает показатель, который действительно значим сам по себе, то имеет смысл сделать его звеном в расчете. Если он становится таким звеном, то он должен выполнять эту роль «честно» и в этом случае все формулы следующего уровня необходимо максимально «завязывать» именно на него.

Удобство построения логики модели в том, что можно заранее с ней ознакомиться и при чтении иметь представление о структуре. В свою очередь, неудобство заключается в необходимости ее обновления по мере развития модели. Зачастую в процессе работы автор модели слишком захвачен совершенствованием продукта и упускает описание тех или иных изменений, внесенных по ходу дела. Тем не менее, когда модель становится рабочим инструментом, желательно заново пройтись по всем построениям и обновить описание структуры логики. Это, так сказать, «хороший тон».

Представление результатов, выбор значений переменных и сценариев на «Приборной доске»

На первый взгляд, перечень, вынесенный в подзаголовок не вполне «из одной оперы». Но взглянем на модель с точки зрения конечного пользователя. Что ему от нее нужно? По большому счету две вещи:

1. Увидеть, что получится.

2. Понять, как это изменится вследствие возможных отклонений от основного набора предположений (сценария).

Формулы, алгоритмы, логика модели ему малоинтересны – это «черный ящик», в который заглядывать не имеет смысла уже хотя бы потому, что он заплатил автору модели за ее грамотное наполнение. И все же, многим интересно хотя бы то, насколько качественно этот «черный ящик» умеет выдавать те результаты, которые ожидаются заказчиком на выходе в силу его опыта, знаний, интуиции, в конце концов. Здесь будет полезен принцип «приборной доски» или dashboard, как его называют англоязычные коллеги.

Некоторые стремятся создать ну очень аналоговый ее вариант – подобие набора спидометра и тахометра в автомобиле, или нечто еще более «крутое» по принципу панели управления в вертолетах или самолетах. С моей точки зрения это излишество, хотя, что называется, «любые прихоти за ваши деньги».

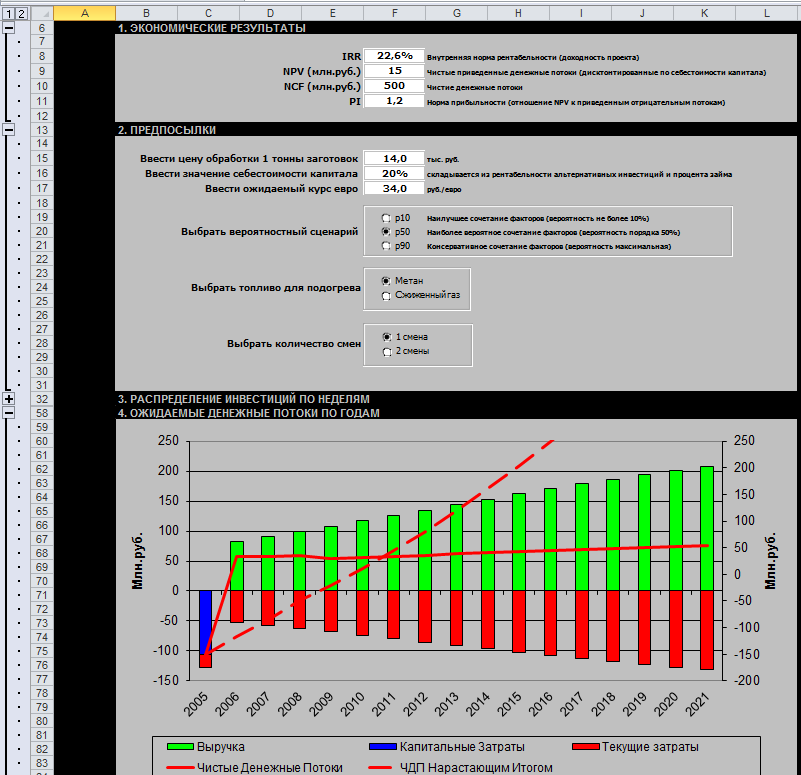

Для меня является наиболее оптимальным решение, позволяющее переключить наиболее значимые факторы и увидеть их вероятные результаты на одном экране. Это реализуется достаточно просто. В каждой организации существует набор привычных для руководителей, принимающих решения, показателей, отражающих на их взгляд наиболее важную информацию, позволяющую принимать эти решения. Как правило, для инвестиций это NPV, IRR, PI, дисконтированный срок окупаемости. Для текущей деятельности прибыль, рентабельность чего-либо (например, отношение прибыли к выручке или прибыли к капиталу), движение денежных средств.

Встречаются и более экзотические варианты, зачастую используемые не по назначению, но нравящиеся руководству. Для динамических показателей (изменяющихся во времени) выводим на «приборную доску» графики в виде линий или столбиков. Для статических просто цифры. Для первого представления этого должно быть достаточно. Один из простых вариантов представления показан на картинке.

Кликните на картинку, чтобы увеличить

Во избежание недопонимания возвратимся к вопросу наиболее значимых факторов. Большинству создателей экономических моделей знакомы понятия «анализ чувствительности» и «факторный анализ». Первый исследует влияние изменения факторов на прогнозируемый результат (графическое представление «торнадо»), второй соизмеряет факт с планом («летающие кирпичи»).

Не вдаваясь в подробности, отмечу лишь то, что на «приборной доске» имеет смысл выводить лишь те показатели, которые на «торнадо» показывают наибольший разброс, а в факторном анализе более всего влияют на разницу между планом и фактом.

Теперь о «переключателях». Для их использования нужно подключить вкладку «Разработчик», раздел «Элементы управления» (как это сделать объяснять не буду, так как это не статья по функциям Excel). В основном, полезны три вида таких элементов: выбор одного варианта значения из выведенных на странице («Переключатель»), выбор набора значений из перечисленных на странице («Флажок») и выбор значения из выпадающего списка («Поле со списком»). Поясню:

- У вас имеется три варианта прогноза цены на вашу продукцию в вашем регионе – наиболее вероятный, оптимистичный и пессимистичный. Кроме этого два варианта объемов производства, например в одну смену или две. Еще возможно, что поставлять продукцию вы можете в четыре разных региона, неся различные транспортные затраты, но при этом и с отличающейся маржой. Все эти варианты вы закладываете в ваших предпосылках и формулах и выбираете из них с помощью «Переключателя».

- Вы рассматриваете набор проектов, которые можете чередовать во времени и в сочетании. Это более сложный для реализации случай, но вполне работоспособный. Здесь для выбора проектов из набора используются «Флажки», а время начала реализации можно назначать через «Поле со списком»

- Естественно, что все это можно использовать в разном наборе, и я делюсь лишь частью примеров из личного опыта… «Приборная доска» позволяет пользователю подобрать ту комбинацию, которая его более всего устраивает и сразу увидеть результаты своего выбора.

Группирование строк и столбцов

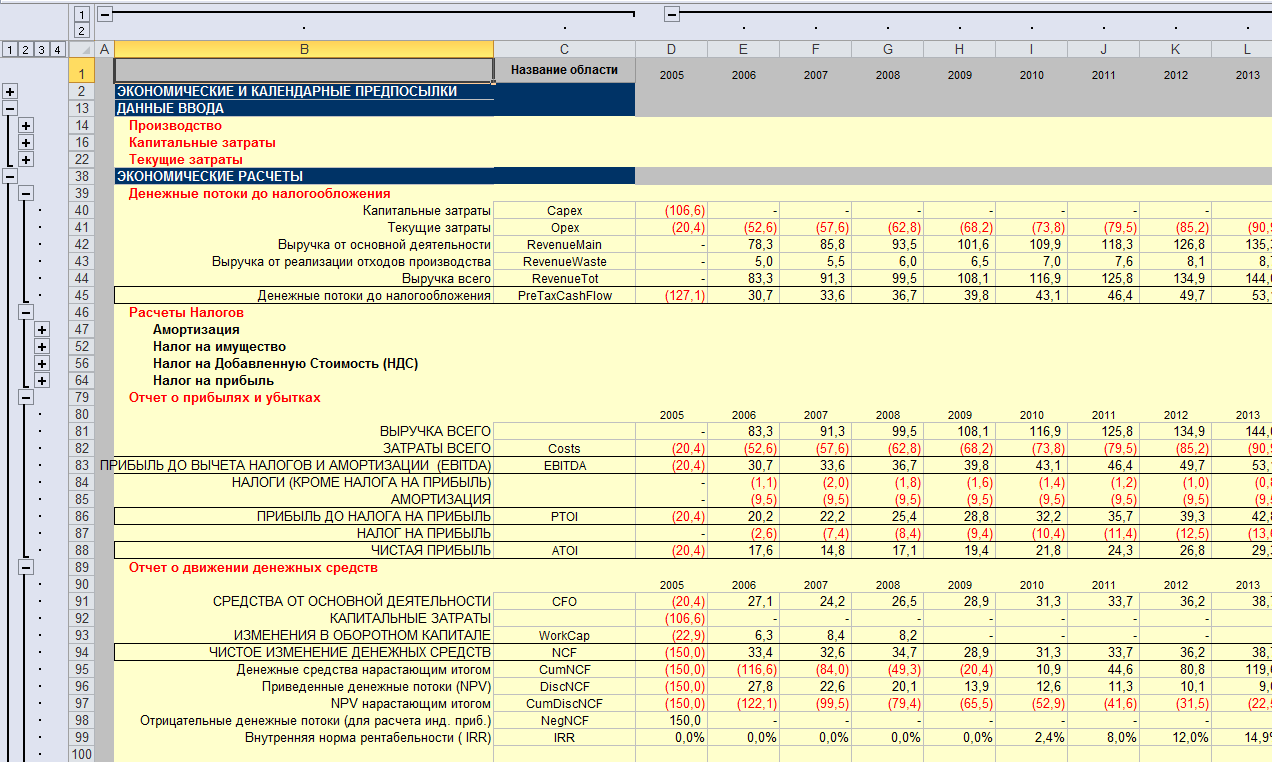

Любая закладка модели, особенно построенной на минимальном количестве закладок, имеет свойство разрастаться вширь и вглубь. Количество строк может достигать нескольких сотен в каждой из закладок, что становится сложным для восприятия. Для того, чтобы решить эту проблему, можно применять функцию группировки строк и столбцов, «живущую» в закладке «Данные» меню Excel. Пользоваться ею чрезвычайно просто – достаточно отметить строки или столбцы, которые мы хотим сгруппировать, и нажать на соответствующую иконку в меню. В зависимости от того, что группируем, появится «минус» в квадратике над буквами ячеек или слева от порядкового номера ячеек. Нажав на этот минус, вы «свернете» желаемую область (при этом минус станет плюсом). Нажав на плюс, вы их развернете в пределах обозначенного изначально пространства. Три подсказки на эту тему для удобства в использовании (на примере строк):

- Над группируемыми строками стоит оставлять одну, в которой кратко описывается свернутая область (например «Экономические расчеты»)

- Внутри группы можно создавать подгруппы точно таким же образом – это будет видно на левой панели – соответствующие уровни подгрупп будут пронумерованы. Имеет также смысл использовать различный формат шрифта и заливки ячеек для названий подгрупп разных уровней.

- По умолчанию значки группировки почему-то ставятся внизу области группы. Гораздо удобнее вверху – тогда они как раз окажутся напротив строки наименования группы. Это легко исправляется в настройке структуры группирования снятием «галочек» с «итоги в строках под данными» и «итоги в столбцах справа от данных». Но это уже как кому больше нравится.

Кликните, чтобы увеличить картинку

На приведенных примерах видно, что возможно сворачивание всей таблицы, состоящей из более, чем сотни строк и десятков колонок до очень компактного размера, из которого легко развернуть только ту информацию, которая необходима для анализа в данный момент.

Целостность модели

Передавая модель в «чужие руки», стоит защитить от редактирования все значимые формулы. В крайнем случае, задокументировать передаваемую версию. У пользователя ведь тоже есть «творческая жилка», а результат расчета останется на совести автора.

Некоторые сугубо экономические детали

1. Влияние оборотного капитала – дебиторки, запасов, кредиторки и т.п. Стоит иметь в виду, что чем дальше горизонт модели, тем менее значимость оборотного капитала для ее результата. Некоторое время назад возмещение НДС по капиталовложениям зависело от срока ввода основных средств в эксплуатацию. Для капиталоемких проектов с длительным сроком строительства это действительно была значимым фактором в составе оборотного капитала. На сегодняшний день это только фактор краткосрочного прогнозирования с периодом в квартал максимум. То есть, полностью подтверждая, что управление оборотным капиталом является одной из важнейших задач финансовой службы, все же остаюсь сторонником его моделирования лишь на очень краткосрочном промежутке времени. Более того, не в рамках экономической модели, а в самостоятельной модели управления оборотным капиталом, относящейся, скорее, к области финансового контроля.

2. Текущие затраты могут закладываться различным образом в краткосрочные и среднесрочные модели. В первом случае на основе бюджета, во втором на основе анализа переменных и постоянных затрат. В долгосрочной модели про разницу между постоянными и переменными затратами можно забыть, и все текущие затраты закладывать через удельные (то есть на единицу продукции). Вопрос остается только в том, что понимать под короткими, средними и долгими сроками – это целиком и полностью относится к убеждениям руководства.

3. Инвестиционные затраты, собственно, являются основной темой данной статьи. Но и здесь существуют разночтения. Бухгалтерский подход к капиталовложениям не всегда имеет прямое отношение к пониманию инвестиций в глазах тех, кто выделяет средства. Инвестор готов выделить часть того, что принадлежит ему, лишь на то, что увеличит размер того, что ему будет принадлежать в результате. Его не интересует, будут ли это капитальные или текущие затраты по бухгалтерии. Более того, по большому счету ему все равно, на что будут потрачены его средства, если в конечном итоге он на этом заработает. Поэтому нужно привыкнуть к той мысли, что объем производства продукта А или увеличение мощностей на объекте В сами по себе для него не являются поводом для восторга. Независимо от отрасли хозяин хочет получить выгоду от своих вложений. Исходя из этого, нередко требуется моделирование не только денежных потоков проекта, но и того, как они будут влиять на денежные потоки инвестора, то есть то, что ему будет нужно вложить в предприятие, и что он сможет от него получить. Чаще всего эти потоки будут ощутимо отличаться от потоков самого проекта. И здесь также возникает вопрос проектного финансирования.

4. Проектное финансирование отличается от вложения средств собственника. По большому счету и в основном, отличается стоимостью капитала. Не вдаваясь в подробности, стоимость капитала определяется соотношением заемного и собственного капитала в источниках средств (в нашей практике чаще называемых пассивом), и ожиданиями инвесторов, как собственников, так и заемщиков по размеру отдачи. Скажем, всего у предприятия 500 рублей, из них собственник дал 400 с ожиданием 10% годовых, а банк дал 100 рублей с прописанными в договоре 20%. С учетом того, что процент по вашим кредитам подлежит к вычету из базы налога на прибыль, уменьшаем его влияние на ставку данного налога (пусть она будет 20%). В результате ваша стоимость капитала равна (400/500)*10% + (100/500)*20%*(1-0,2)=11,2%. Под эту ставку и стоит дисконтировать денежные потоки вашего проекта. Но! Сами денежные потоки собственника и банка нужно дисконтировать именно под ставку, которая ожидается ими.

То есть инвестиции и дивиденды под 10%, а поступления от банка и обслуживание долга (возврат средств, процент по кредиту и получаемое за счет этого процента снижение налога на прибыль) под 20%*(1-0,2). Только в этом случае вы получите представление о реальном возврате инвестиций.

Для крупных компаний с высоким кредитным рейтингом, чаще всего, банковский процент ниже ожиданий акционеров по отдаче. Здесь, если дисконтировать потоки финансирования по средневзвешенной стоимости капитала, можно технически получить положительный эффект от привлечения заемных средств, что категорически неверно, так как вывод средств (процентов) в пользу третьих лиц никак не может улучшить вашу экономику. Единственным объяснением такого улучшения может быть эффект от передачи части рисков банку, но это гораздо более сложная тема, которую не имеет смысла рассматривать в данной статье.

Конечно, тема гораздо шире ее освещения в этой статье, но, по крайней мере, повод для обсуждения, я думаю, будет…

Орфография и пунктуация в данном тексте сохранены в том виде, в котором они были предложены автором.

Киррил, а можно вопрос: почему это в Ваших моделях налогу на прибыль облагается валовая прибыль?

Это такое упрощение или я чего-то не понимаю?