«Встроенные риски»? Откуда они взялись? И почему так опасны? Об этом заведующий отделом международных рынков капитала Института мировой экономики и международных отношений РАН, научный руководитель Международной школы бизнеса Финансового университета профессор Яков Миркин рассказал в день проведения конференции «Саммит неравнодушных. Контуры будущего». Портал E-xecutive.ru провел эту конференцию вместе с Международной школой бизнеса Финансового университета.

Executive.ru: Вам доводилось прогнозировать кризисы на финансовых рынках?

Яков Миркин: Два раза. Первый случай имел место в июне 1998 года в ситуационном центра Президента России в Кремле. Второй – в зале заседания ученого совета Финансового университета при Правительстве РФ в марте 2008 года. В обоих случаях будущие кризисы определялись с достаточно высокой степенью очевидности.

Executive.ru: Из каких факторов складывается эта очевидность?

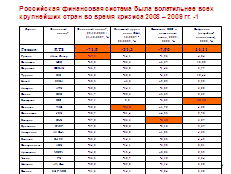

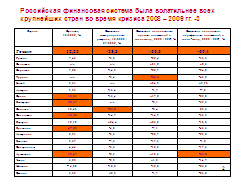

Я.М.: Прежде всего, нужно понимать, что российские финансы обладают «встроенной волатильностью». Во время кризиса 2008 года российский рынок, вопреки всем заявлениям о том, что мы – «островок стабильности», пострадал больше всех других. Здесь приведены данные The Economist по ряду национальных экономик. Оранжевым цветом помечены худшие значения. ВВП России упал ниже всех, глубже всех (наряду с Польшей) провалился валютный курс, ниже всех упал рынок акций, выше других стран взлетела инфляция, глубже всех сократился объем международных резервов. Началось тотальное бегство капитала, размеры накопленного запаса инвестиций упали на 56-70%, в этих условиях даже прямые инвестиции себя вели как портфельные. Это свойство – высокие риски – сопровождает нас в течение 20 с лишним лет. Это – первый фактор, который нужно учитывать при прогнозировании будущего.

Источник: The Economist. Для того, чтобы посмотреть данные, кликните по таблице.

Executive.ru: В чем природа этой волатильности?

Я.М.: В структуре российской экономики. В мире есть разные модели, они очень отличаются друг от друга, даже в развитых странах. Сравните США и Германию. В США капиталы распределены между множеством держателей («размыты», как говорят финансисты), в результате в Америке совершенно иная, чем в Германии, наполненность и капитализация рынков акций, другая структура финансового рынка, гораздо меньшая роль банков и долгов, гораздо больше активов в находится не в банках, а в институтах коллективного инвестирования. В США рынок буквально кипит от финансовых инноваций, в отличие от Германии, гораздо более консервативной. Это – две противостоящие друг другу концепции: модель shareholders, акционерная экономика в США, и модель stakeholders, держателей крупных пакетов, в Германии и странах континентальной Европы. Им невыгодно разводнять капиталы за счет выпуска акций, им для финансирования нужны долги, Для англосаксонской модели характерно очень небольшое участие государства в экономике, в собственности на бизнес. Наоборот, в европейской модели это участие более выражено. В англосаксонской модели цель бизнеса – рост капитализации, в европейской – стоимость бизнеса на публичном рынке акций имеет подчиненное значение. В США и в Германии сложились во многом разные модели финансирования компаний. Американские компании финансируются прежде всего за счет акций, во вторую очередь – за счет долгов, немецкие – прежде всего за счет кредитов. В Германии невозможно массовое применение американской модели венчурного финансирования, основанной на будущем IPO и выходе тех, кто рисковал, из бизнеса с прибылью на публичном рынке, за счет капитализации. Именно поэтому американская финансовая система считается «базирующейсяся на финансовом рынке» (market-based), тогда как немецкая – «на банках», на их кредите (bank-based). Теперь зададимся вопросом: а где мы?

Executive.ru: Совершенно точно, что российская экономика финансируется не фондовым рынком…

Я.М.: Да. Мы ближе к континентальной модели, но с одним существенным уточнением: есть множество исследований, которые подтверждают один феномен: в России доля людей, способных и готовых действовать самостоятельно, без участия государства, составляет от 8 до 10%. Все остальное – это различные виды «любви к государству», вариации на тему государственной собственности и госуправления, которые продолжаются, несмотря на тотальную убыточность госкомпаний. Иными словами, людей свободных, независимых, самостоятельных в России не более 10%, тогда как 90% в своей общественной и экономической жизни рассчитывают на помощь государства. Для такой модели характерны сверхконцентрация собственников и сверхконцентрация рисков. Это – второй и третий факторы, о которых вы спрашивали.

Executive.ru: Этот признак – сверхконцентрация собственности – выражен статистически?

Я.М.: Он подтверждаются огромным объемом статистики. Приведу пример. В ходе исследования, которое Инвестиционная компания «Еврофинансы» проводила в 2011 году при огромной выборке (3500 организаций) выяснилось, что в 60% российских фирм – от одного до трех собственников. В 90% средних и 80% крупных российских компаний один акционер владеет пакетом более 50% акций. В результате очень небольшая доля российского капитала по узкому кругу в несколько сот эмитентов – не более 15-20% – доступна публичному рынку.

Executive.ru: Какие риски это обстоятельство создает для экономики?

Я.М.: При такой структуре капитала и при таком характере госучастия в экономике, которое мы имеем, одно из главных стремлений собственника состоит в том, чтобы скрыться, спрятаться от регулятивных издержек, которые создает российское государство. Мы создали удивительную модель офшорной экономики: доля офшорных собственников нарастает по мере того, как компании становятся крупнее и крупнее. Сверхконцентрация собственности и офшоризация – вот главные свойства российской экономики. В принципе, концентрация активов, вывод их за рубеж, уход за деньгами в иностранные финансовые центры характерны для развивающихся экономик, мы можем видеть подобное в Чехии или Латвии, но не в таком объеме как в России. Экономика России стала во многом похожа на экономики стран Латинской Америки, почему – это тема отдельного разговора. Риски состоят в том, что российское государство создает регулятивные издержки, собственники, контролирующие большинство активов, прячутся от государства в офшорах, а та часть бизнеса, которая остается в России, если посмотреть на нее с операционной точки зрения, превращается по сути в цеха, с минимизацией прибыли, получаемой на них. Вся эта конструкция, на мой взгляд, имеет временный характер и крайне неустойчива. Она может существовать только в тепличных условиях, при исторически высоких ценах на экспортируемое сырье, поскольку не инновационна, не имеет ресурса для развития, лежит полностью в рамках модели экономики «обмен сырья на бусы», подвержена огромным рискам внешних шоков (ценовых, финансовых инфекций, бегства капитала и т.п.). Напоминает старательский лагерь, весь из времянок, со сверхвысокими ценами внутри за доступ к самым простым вещам.

Executive.ru: Какие перспективы в таких обстоятельствах имеет российский фондовый рынок?

Я.М.: Мы с середины 1990-х годов пытались копировать американскую модель фондового рынка, венчура и корпоративного управления, однако реальность сопротивляется копиям, потому что собственность сверхконцентрирована, и никто не собирается менять положение дел. По этой причине у нас простая финансовая модель экономики, как в других развивающихся странах. Она похожа на немецкую, только устроена еще проще: 93% финансовых активов сконцентрированы в руках банков. На протяжении 20 лет рыночной экономики в России объемы долгов превышали капитализацию фондового рынка. Сколько бы мы ни занимались развитием финансовой грамотности населения, рынок розничных инвесторов останется очень ограниченным (я уже сказал, что не более 10% россиян способны действовать самостоятельно). Публика, в основном, ориентирована на депозиты. Очень мал объем рынка инноваций, сектор технологических компаний, которые финансисты часто называют small caps. Все эти бизнесы – в руках одного – трех собственников, для которых IPO – экзотика, а главное – долговые деньги или то, что называется «неформальные финансы», то есть тоже долги. Иными словами, тот сегмент рынка акций, который специально обеспечивает финансирование инноваций, в России практически отсутствует. Зато любимым рынком собственников является рынок M&A, корпоративного контроля, на котором можно продать свой бизнес не публике, но стратегическому инвестору, «стратегу», заодно окупив свои первоначальные вложения в капитал.

Executive.ru: Насколько развита российская финансовая система, основывающаяся на банковском кредите?

Я.М.: Ярким, но не единственным, индикатором развития финансовой системы можно считать монетизацию, т.е.отношение денежной массы (например, «широких денег» или показателя M2) к ВВП. Он отражает насыщенность экономики деньгами, финансовыми активами, ценными бумагами, т.е. инструментами, которые приводят инвестиции к реальному сектору. Чем выше монетизация – тем выше уровень развития финансовой системы и тем ниже цена денег. В развитых индустриальных странах показатель монетизации выше, чем в развивающихся. По уровню монетизации мы занимаем 60-70 место в мире. В России очень дорогие финансовые ресурсы: цена денег, уровень процента ниже, чем в России, в 55-60% стран мира. Кредиты населению от месяца до года – средневзвешенные ставки достигли в 2012 году 23 - 29% (статистика Банка России). Этот уровень процента поддерживается с начала 2000-х годов (до этого они были еще выше). Это постыдный показатель для успешной нефтедобывающей страны с огромными международными резервами, с профицитным торговым балансом, с бюджетом, который лишь только что стал показывать дефициты, с низким государственным долгом. 60 – 70% стран в мире имеют меньшую фискальную нагрузку, чем Россия. По ряду причин (главнейшие – высокий уровень монополизации, аппетиты государства и госкомпаний в части регулируемых ими тарифов и цен), у нас высока вероятность сорваться в инфляцию на уровне 12-14%. Плюс переоцененный рубль, драматический, не имеющий аналогов в мире разрыв между реальным и номинальным эффективными курсами рубля, являющийся барьером для несырьевого экспорта. Зато втягивается внутрь страны высокотехнологичный импорт, вымывающий из экономики схожие производства.

Executive.ru: Насколько эффективна такая финансовая система?

Я.М.: В России фискальная нагрузка на бизнес сравнима с нагрузкой в странах континентальной Европы с очень низкими темпами развития: 1-1,5% в год. При этом происходит постоянная выкачка ликвидности из национальной экономики: мы нагружаем налогами бизнес, но в то же время долгое время денежные ресурсы, которые получали, отправляли (через бюджет и резервные фонды государства) за рубеж, в международные резервы. Сейчас, боюсь, эти деньги закопаем в мегапроекты. Еще один канал выкачки ликвидности – чистый вывоз капитала из страны по линии бизнеса. Более чем двадцать лет, кроме 2006 – 2007 годов, живем в условиях, когда капитала приходит меньше, чем вывозится. Мы создали удивительную экономику: только у нас в топ-5 инвесторов входят страны-офшоры: на офшоры приходится 70-80% объема прямых иностранных инвестиций.

В России сегодня тяжелый бюджет: он насыщается мегапроектами, ростом военных расходов, а также тем, о чем особенно не говорят – покрытием убытков крупных госкорпораций. Такая структура расходов очень напоминает процесс, который начался в 1980-е годы, и привел к краху советской экономической системы (падение мировых цен на нефть на фоне гонки вооружений и мегапроектов, которые во многом финансировались нефтедолларами). Спекулятивная модель финансового сектора (сочетание свободных счетов капитала, высокой доходности финансовых активов внутри России и закрепленного курса рубля) два раза – в 1998 и 2008 годах – стала пусковым крючком для кризисов: очень выгодно заводить в страну «горячие» деньги, получать доходность, и, если рубль закреплен, стабилен, затем все это выводить. Мы не хотим выносить уроки из собственных ошибок, и каждый раз восстанавливаем эту модель. Таким образом, я могу сделать следующие выводы:

1. Сверхконцентрация собственности на фоне огосударствленнной экономики (более 50% ее объема), накопленные дисбалансы в финансах приводят к сверхконцентрации рисков. 2. Обладая таким наборов внутренних проблем, российская экономика крайне подвержена внешним финансовым «инфекциям» и ценовым шокам. 3. В условиях внешней финансовой «инфекции» российская экономика обычно быстро «опрокидывается», несмотря на все утверждения, обычно идущие от государственных ведомств, о стабильности.Executive.ru: Что вы понимаете под «финансовой» инфекцией, какова вероятность наступления этого риска и каковы его временные границы?

Я.М.: Финансовые шоки, кризисы в одной стране немедленно передаются другим, особенно, в Россию. Обычно на падения финансовых рынков где-то за рубежом мы отвечаем с полутора – двукратной интенсивностью. Все это было хорошо видно в 1997 – 1998, 2007 – 2008 годах, и позже – при кризисе в еврозоне, когда российский рынок акций вел себя так, как будто мы – Греция или Кипр. Тяжелым внешним шоком было бы для России длительное укрепление доллара США, что вызвало бы немедленно давление вниз на мировые цены на сырье, и обернулось бы драмой для российской экономики.

Executive.ru: Если российские власти захотят вынести урок после грядущего кризиса, что они должны будут предпринять?

Я.М.: Я уже однажды высказал эти предложения на вашем портале. Готов повторить еще раз. Вот основы послекризисной финансовой стратегии (это только часть экономической политики в широком смысле):

1. Рост внутреннего спроса (акцент на рост доходов и имущества среднего класса); 2. Переход к политике финансового развития, большей финансовой глубины (осторожная, сбалансированная монетизация до уровней в 70 – 80% ВВП, обеспечение лучшего доступа к кредитам, рост насыщенности кредитами и другими финансовыми инструментами); 3. Программа диверсификации, дробления собственности, прежде всего в интересах среднего класса; 4. Сокращение регулятивных издержек, являющихся болезнью экономики; реформа государственного сектора (сокращение численности, контроль за расходами); 5. Увеличение нормы накоплений (она очень низка в сравнении с теми, кто растет быстро); 6. Снижение налогового пресса (он эксцессивен для развивающейся страны), переход к поощрительной, «дискреционной» налоговой модели, налоговое стимулирование роста и длинных инвестиций; 7. Политика государства, направленная на снижение процента, в т.ч. за счет административных «потолков», прекращение бюджетного субсидирования высокого процента; 8. Трансформация нефтяных доходов в инвестиции внутри страны за счет отказа от избыточного вывода ликвидности (но не «закапывание» в мегапроекты и на покрытие убытков госкорпораций), оптимизация золотовалютных резервов; 9. Стимулирование прямых иностранных инвестиций в ущерб портфельным; 10. Молитика более слабого рубля, смягчение разрыва между реальным и номинальным эффективным курсом рубля, введение рыночных ограничений на счет капиталов (огромная зарубежная практика); 11. Борьба с немонетарной инфляцией (политика государства, тормозящая цены и тарифы, зависящие от него, активное антимонопольное регулирование); 12. Мониторинг и предупреждение системных рисков.Executive.ru: Давайте в завершение перейдем к микроэкономике: Вы можете дать практические советы собственникам и топ-менеджерам российских компаний – как они могут защитить бизнес от наступления финансовой «инфекции»?

Я.М.: У всех – разная степень приверженности к риску. Все, что я скажу – не для азартных игроков в бизнесе. Они живут по собственным правилам. Лучшие рецепты – сбалансированный рост, диверсификация активов, хорошо отстроенная система управления рисками, позволяющая стоять сразу на «многих ногах», отсутствие сверхконцентраций рисков, но при этом наличие точек быстрого роста с высоким рычагом, неудачи в которых не подрывают жизнеспособность всей конструкции. Надо уметь быть бегуном на длинную дистанцию, но работать с короткими временными горизонтами. Быть над финансовой картой, понимать, что происходит на уровне «макро», а не только «микро», не поддаваться текущему потоку новостей, прогнозировать на дальнюю дорожку. Не зарываться, вовремя убираться из тех «сфер и областей», в которых накапливаются чрезмерные риски. Не пытаться выигрывать там, где игра идет между государствами, крупными профессиональными институтами и по неизвестным правилам. Именно таким является мир глобальных финансов.

Фото: pixabay

Андрею Семеркину

Не претендую на великого эксперта. Данное слово читать в '' ''.

Андрею Семеркину

Не статью пишу, редакторов нет.

Марат, а что там, в Новой Зеландии, с визами? Про билеты из Уфы я уже и не спрашиваю, сразу думаю, что все не очень хорошо :-)

Марат, если визы такие же, как в Европе - ''чтобы больше 90 дней за раз, 180 за год не жили тут, понаехавшие'', то лучше уж доллары...