В 2017 году я представил Сообществу модель оценки степени интеграции бизнес-архитектуры. Несколько полезных критических отзывов показали места не совсем прозрачные для ее применения широким кругом пользователей. Исправить это могла только дополнительная практика и параллельное развитие модели.

За прошедшее время я усовершенствовал этот инструмент структурирования, дополнив его новыми показателями оценки, которые обнажают стороны компании, которые ранее не анализировались. Результаты использования модели в ряде компаний показали ее приемлемость. В статье представлена последовательность и результаты одного из последних бизнес-аудитов с примерами выявленных проблем.

О модели оценки бизнес-архитектуры

Для тех, кто не знаком с представляемой моделью оценки степени интеграции бизнес-архитектуры, кратко опишу ее суть. Структурированный аналитический инструмент, о применении которого далее пойдет речь – это модель, с помощью которой любая компания может оценить свое состояние с точки зрения уровня интеграции ее бизнес-компонентов:

- Финансовой и бизнес-модели.

- Информационной составляющей.

- Организационной структуры.

- Бизнес-процессов.

- Корпоративной культуры.

- Корпоративных интересов.

Ценность этого инструмента в объективности: он дает количественную оценку для каждого показателя, включенного в конструкцию, основанную на информации, которую генерирует сама компания. А затем сравнивает их со среднеотраслевыми параметрами. Все данные на входе также количественные. Иными словами, если собственнику бизнеса или генеральному директору говорят, что в компании все хорошо и дела идут в гору – это можно проверить, причем в исчисляемом виде.

Модель оценки учитывает ряд показателей, которые в значительной мере влияют на развитие любой компании, и которых ранее не было в базовой структуре:

- Внутрифирменный и общий риск.

- Синергетический эффект.

- Эффективность позиционирования бренда/торговой марки.

Три «да» и три «нет»

Заранее отвечу на несколько вопросов, которые мне чаще всего задавали в ходе бизнес-аудита и представления результатов.

Первое «нет». У данной концепции нет ничего общего с ССП. Показатель DIBA (degree of integration business architecture) и его структурные компоненты, во-первых, не зависят от целеполагания руководства, а идут от отраслевых или расчетных показателей, а во-вторых, формируются собирательно – снизу-вверх, тогда как ССП наоборот.

Второе «нет». Это инструмент не только для оценки или диагностики. Он также используется для разработки программ организационного развития, дорожных карт и прочих производных механизмов повышения эффективности бизнеса.

Третье «нет». Набор коэффициентов, которые включены в каждый отдельный индекс, жестко не закреплены, исходя из специфики организации, они могут варьироваться. Есть базовая унифицированная конструкция, которая обычно дополняется специфическими показателями. Главное, чтобы последующие оценки шли с идентичным набором значений.

Первое «Да». Эту модель можно использовать в сравнительных целях: конкурентный анализ, отраслевой анализ, сравнение компаний в ходе сделок по слиянию и поглощению (M&A).

Второе «Да». Топ-менеджмент и линейные менеджеры могут самостоятельно применять этот инструмент. Единственный момент: первичный аудит лучше делать с привлечением внешней стороны, это нужно для выстраивания базовой конструкции коэффициентов, из которых будет складываться показатель DIBA.

Третье «Да». Данную модель можно использовать для оценки эффективности бизнеса и системы целеполагания, как совместно с ССП (или ее альтернативами), так и самостоятельно. И, безусловно, она поддается автоматизации, как и любая другая BI-структура.

Условия бизнес-аудита

Думаю, в ближайшее время этот пример будет моим любимым, так как этот аудиторский проект потребовал больше усилий и времени, чем обычно. Он был осуществлен в финтех-компании с холдинговой структурой, которая развивает несколько направлений в бизнесе: микрофинансовая деятельность, брокерская деятельность в автокредитовании и разработка платформы для аутсорсинга банковского кредитного конвейера. Последние два направления новые, и бизнес-аудитом они не были охвачены. Компания на рынке около семи лет. В этой статье я присвоил ей псевдоним МКК «Альянс inc».

Сложность проведения диагностики заключалась в ограниченных технических возможностях для получения аналитической информации. Казалось бы, у компании из технологичной сферы такого быть не может, но это не так. Практически для каждого этапа аудита приходилось изыскивать возможности «вытягивания» данных и приведения их к подобающему для обработки виду.

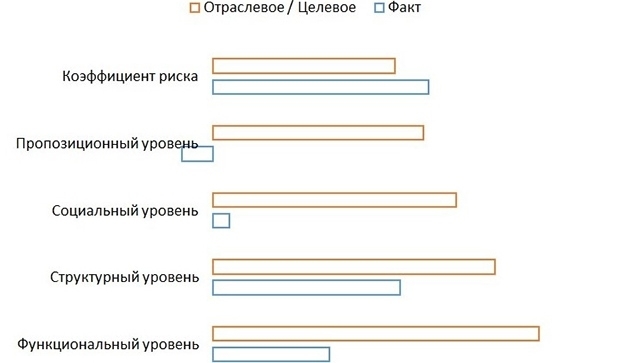

Оценка степени интеграции бизнес-архитектуры проводилась в последовательности, которая здесь представлена. Детали расчета коэффициентов я не раскрываю, так как они являются объектами интеллектуальной собственности.

В ходе аудита для анализируемой компании использовалась аналитическая база из 97 источников данных. А для получения итогового показателя было рассчитано 55 коэффициентов и 7 индексов.

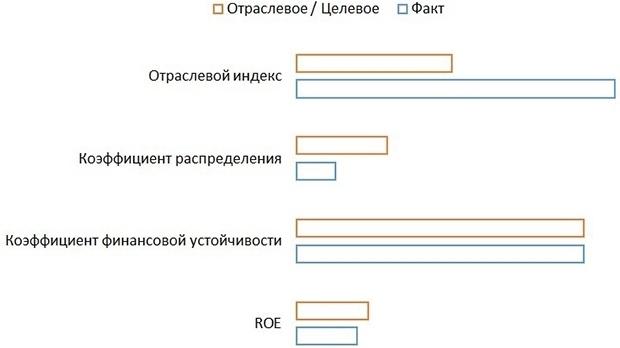

Финансовая модель и бизнес-модель (F&B)

В МКК «Альянс inc», несмотря на высокий уровень финансовой устойчивости, слабым местом стала рентабельность продаж, она оказалась отрицательной, что отразилось на обобщающем показателе ROE. Убыток в отчетном периоде оказался неприятным сюрпризом для руководства компании.

Как показал ретроспективный анализ распределения OI (operating income) за четыре предшествующих периода, увидеть негативные предпосылки можно было на полгода раньше: уже тогда все расчеты показывали операционный убыток.

Ранее распределение по операционному риску было около 35/65, что давало высокую долю доходности. Рост операционного рычага и статичность продукта вскоре снизили число прибыльных клиентов, так как стоимость каждого займа возросла, а с ним и минимально необходимый жизненный цикл клиента (с трех займов вырос до семи). Эти и другие показатели компании в сравнении с отраслевыми отражены на рисунках.

Оценка F&B-model

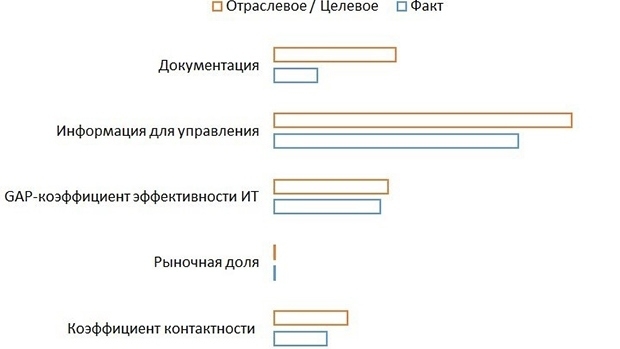

Информация об операционной деятельности

Анализ каналов сбыта показал, что компания не реализовывает весь маркетинговый потенциал. Привлечение клиентов идет только через онлайн-каналы, причем в большей мере с помощью покупки трафика. Уровень эффективности здесь оказался порядка 27%, что очень мало. Управление брендом практически отсутствует. Это отразилось не только на экономике фирмы, но и на ее способности привлекать на работу сотрудников.

IT-система компании остается на приемлемом уровне, с точки зрения операционной деятельности. Этому вопросу здесь уделяют особое внимание и стараются идти в ногу со временем. Хотя аналитика хромает на обе ноги.

А вот уровень внутренней регламентации работы на очень низком уровне, практически отсутствует. Методические материалы разработаны только для одного подразделения, остальные отделы работают, передавая свой опыт, как в старину – из уст в уста. Формализованное распределение функций и ответственности отсутствует. Компания на 65% не дотягивает до минимально приемлемого уровня регламентации своей работы, что в не меньшей степени пошатнуло устойчивость ее развития.

Оценка операционной деятельности

Оргструктура компании

Организационная структура МКК «Альянс inc» была только в умах руководства. Поэтому для целей бизнес-аудита пришлось разрабатывать и согласовывать ее самостоятельно. Оценка специализированных коэффициентов показала несоответствие фактической структуры наиболее приемлемой для организации такого размера. Эталоном для оценки линейно-функционального построения фирмы выступили параметры реквизитной организации.

Синергетический эффект в МКК «Альянс inc» реализован меньше чем наполовину: 47%. Ключевым фактором здесь стало небольшое число доходных подразделений. Компания не диверсифицирует денежные потоки и получает их только от одного вида деятельности, игнорируя финансовые и инвестиционные потоки, хотя возможности для этого у нее есть.

Еще одним показателем того, что в бизнесе все имеет свой вес, стал показатель эффективности системы стимулирования. Он показал четкий тренд в отсутствии взаимосвязи динамики доходов и эффективности работы подразделений. Из анализа положений об оплате труда стало ясно: все показатели нацелены на доходность в коротком цикле. То есть компания старалась максимально увеличить сиюминутную доходность, не глядя в перспективу.

По итогам корреляционного анализа, только у одного подразделения показатель соответствия был равен 31%, при стандартном минимуме в 50-70%. У некоторых он был вообще отрицательный. Иными словами, в этом направлении компании еще работать и работать.

По уровню развития персонала МКК «Альянс inc» выглядит получше многих компаний, с кем мне приходилось работать. Как минимум она не противится инициативам сотрудников, если они нацелены на повышение компетенций, способствующих развитию бизнеса. Единственным весомым замечанием было отсутствие единой системы управления знаниями. Это уже не новомодный тренд в управлении организацией, а очевидная потребность. Причем в «Альянс inc» накоплен большой объем информации, которая нуждается в структурировании и хранении.

Оценка оргструктуры

Бизнес-процессы

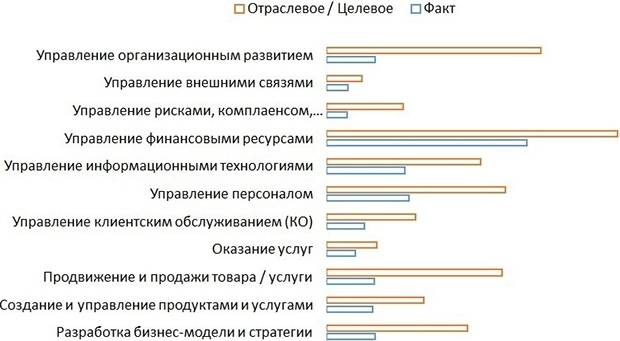

В исследуемой компании процессы были формализованы лишь на 30%, а фактически выполнялось 50%. Одним из замедляющих факторов в развитии МКК «Альянс inc» было отсутствие или низкая эффективность ряда ключевых процессов – таких как управление продвижением продукта и продажами, стратегическое управление, процессы организационного развития и другие процессные группы.

Оценка бизнес-процессов

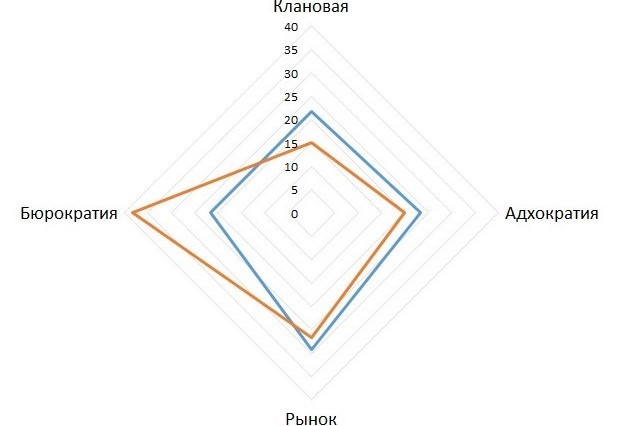

Корпоративная культура

В МКК «Альянс inc» за семь лет существования не сложилось четкой корпоративной культуры. Она есть, но ее границы сильно размыты. В сравнении с видением топ-менеджмента это особенно заметно.

Оценка корпоративной культуры

После дальнейшего анализа причин открылись интересные подробности, с которыми может быть связан такой результат. Самые основные из них:

- Локализация культурных ценностей по отдельным подразделениям. Иными словами, в компании не культивировалась общая приверженность к целям и приоритетам, единым для всех.

- Отсутствие элементарных атрибутов, связывающих сотрудника с компанией. Зайдя в любой кабинет, невозможно сказать, в какую компанию ты попал.

- Практически полностью отсутствует единая модель поведения сотрудников, в наличии очевидный конфликт интересов между некоторыми подразделениями.

Корпоративные интересы

Анализ уровней соответствия показал, что по многим параметрам компания сильно недотягивает. Здесь сказывается и уровень риска – как операционного, так и внутреннего, и уровень развития самой организации, в которой часть функций разбалансирована.

Имитационное моделирование изменений наглядно продемонстрировало, каким областям нужно уделить особое внимание, чтобы сформировать соразмерную и хорошо интегрированную структуру.

Оценка корпоративных интересов

Завершение бизнес-аудита

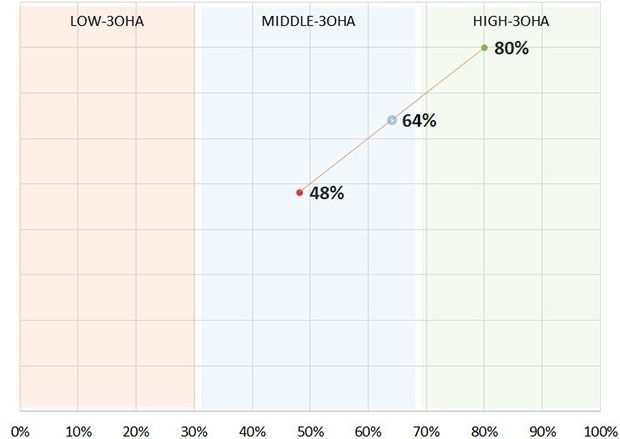

Когда индексы для каждого компонента были рассчитаны, они были сведены к общему показателю DIBA. Для каждого коэффициента нижнего уровня на основании среднеотраслевых или нормативных показателей были рассчитаны целевые значения. МКК «Альянс inc» получила на выходе описание текущего положения дел и того, к чему нужно стремиться.

Помимо этого, чтобы понять настоящую динамику развития, на базе DIBA были рассчитаны индикативные пороговые значения, которые показывают, в какой зоне определенности сейчас находится компания, и куда она будет двигаться, если показатель будет приближаться или отдаляться от целевого значения. Пример на схеме, где 64% – настоящее положение фирмы, а два других значения – пороговые.

Индикативные значения

Все описанное выше МКК «Альянс inc» получила в виде комплекта документов, среди которых:

- Аналитический отчет с описанием всех функциональных компонентов и выявленных в них проблемах. Содержательная база документа строится на принципах отчетности по стандарту GRI.

- Программа по устранению дезинтегрирующих факторов – производный документ от результатов, полученных в ходе аудита. Строится в той же последовательности, что и анализ.

- Реестр процессов, который использовался в аудите. Он нужен для последующей постановки недостающих процедур и процессных групп.

- Методология оценки – документированная последовательность действий, необходимая часть процесса анализа, критически важная для сопоставимости результатов при последующих аудитах.

***

В этой статье я постарался рассказать о методе комплексной диагностики организации. Тех, кого заинтересовал этот подход, я приглашаю к обсуждению и готов более подробно рассказать о подборе коэффициентов и их оценке. Здесь представлена общая конструкция, которая подходит практически для каждой компании.

Стоит напомнить еще раз, что это не панацея для бизнеса, а инструмент анализа его эффективности. Цель – найти проблему, структурировать ее и выработать решение. Как я говорил ранее, эту работу можно выполнить самостоятельно – силами менеджеров компании. Помимо очевидной пользы от результатов анализа, это также расширяет общий кругозор и способствует профессиональному развитию.

DIBA - интегральный показатель, который введён мной в рамках этой модели. Переводится, как степень интеграции бизнес-архитектуры. ССП, как аббревиатура, я полагал уже прижилась, поэтому не раскрыл - система сбалансированных показателей.

Безусловно, сам по себе аудит - первый этап анализа. Диагностика. Результатом, которым можно воспользоваться - программа изменений, цель которой вывести показатели бизнеса на заданный уровень. И она даёт ответ, что именно будет полезно сделать.

В двух компаниях, где я проводил аудит, сейчас идёт процесс изменений, и меня периодически привлекают, поэтому оценить применимость и эффективность в данном случае у меня есть. В компании-примере такого нет, и о результатах я узнаю пока что со слов. Для аудита эффективности, в ней, ещё не пришло время.

Проблемы взаимоотношений с клиентами я не стану широко обсуждать, так как эта тема для отдельного форума. Скажу только, что всё зависит от подхода к работе.

Как решение (ПР) - данный инструмент применим для внедрения BI-системы, специфицированной для отдельной компании. Здесь сложность только в источниках информации и их автоматизации. Но я больше склоняюсь к использованию этого инструмента, как диагностического или сравнительного. Кроме того, модель применима к целям мониторинга (контроля), так как включает в себя набор характеристик для различных частей бизнеса. Соответственно, она применима и для разработки систем стимулирования сотрудников.

На счёт видения. Возможно вы не обратили внимания, но я смотрю на компанию шире основного процесса, включая в неё функции, которые многие игнорируют. Поэтому говорить за других консультантов не стану. А подходы в анализе: через центры или по цепочке, или по регионам, или по транзакции - особенность каждой компании и задач, которые стоят перед аналитиком. Мне это видится так.

Я имел ввиду что дальше в статье уже пошел текст по сути, и на этом мои комментарии закончились)

Если Вы про согласование со средним уровнем управления - то согласен

Как это может быть? Отраслевые показатели же тоже выбираются кем-то произвольно

Я Вам больше скажу, привыкли, что аудит - это исследование результатов чужой оценки) Хотя аудит маркетинговых и других процессов - действительно, имеет ввиду именно "анализ" самих процессов, а не контроль того, как их учли другие.

Да, все эти формулировки верные, потому что оценка - это процесс моделирования, а результат оценки - это тоже модель. При этом методика оценки - это тоже модель. Поэтому и путаница.

Потому что получается, что любая методика оценки - это модель моделирования.

Сергей, не вижу в этом принципиальной сложности. К примеру такой инструмент, как Матрица OCAI, уже содержит количественные значения в ходе исследования культуры. Ну, а привести их к сравнительной оценке, к примеру через корреляцию - дело техники.

Можно копнуть глубже и провести оценку по каждому подразделению в сравнении с дополнительными показателями профессионализма руководителей этих департаментов и отделов.

Нет смысла обсуждать политику портала, мой адрес info@sale-buro.ru я бы посмотрел ту самую скучную часть...

Данил, в обсуждении тема становится более интересной, за что Вам спасибо. Извиняюсь за задержку с ответом, но разговор-то у нас серьёзный, требует осмысления, времени. Теперь по абзацам.

1. Программа изменений, в принципе, и является решением, которое предоставляет Поставщик решений. Раньше этого не звучало.

2. Вы наверно не совсем правильно меня поняли, так как Поставщик решений (ПР) не инструмент, а функция подсистемы управления. Соответственно "применим для внедрения" уже не катит. Термин подходящий по смыслу ПР можно найти в контроллинге. Там подразделение контроллинга выполняет роль "лоцмана" при принятии решений. Интернет на эту тему мало что выдаёт. Соответственно, сложность с поиском источника информации и автоматизацией никак не относятся к функции ПР.

В моём понимании ПР только похож на "лоцмана" из контроллинга по функции, но аналога нет, так как контроллинг так же занимается только основными производственными процессами силами обособленного подразделения. Вы выполняете похожие функции. Так что прошу не наделять ПР большим смыслом, чем само словосочетание. Узкое значение ПР Вам не может быть доступно, так как Вы не знакомы с моей концепцией. Да и Бог с ним. Сейчас объект интереса именно Ваша статья. На ней и сконцентрируемся.

3. Внимание я обратил. Даже ещё и ещё раз прочитал, пробил смысл каждого ключевого термина. Извините, не нашёл чего-то большего, чем рамки основного производственного процесса. Ни один из перечисленных терминов не используется иначе чем через отношение к основному производственному процессу. Возможно это обусловлено приводимым Вами примером связанным с финтех-компанией. Мало основных средств по сравнению с производственными компаниями. Мало инфраструктуры. Меньше зависимость от инвестиций. Но Вы приводите именно этот пример.

Если Вы не согласны, укажите, где Вы выходите за рамки анализа основного производственного процесса. Может я не увидел. То, что Вы рассматриваете широкий спектр показателей не значит, что Вы учли другие процессы. Возможно Вы и не собирались учитывать ничего другого, но тогда эффективность Вашей работы значительно упадёт.

Поясню о каких ключевых показателях я говорю. Например, любое производственное предприятие имеет оборудование, здания и сооружения. Какова эффективность использования оборудования? Какова эффективность использования производственных и офисных помещений? Соответствуют ли инженерные коммуникации по качеству и количеству внутренних потребителей? Какова эффективность использования инвестиционных средств? Какова эффективность инвестиций по отношению к рентабельности? И ещё множество вопросов которые не являются объектом Вашей работы.

Как, например, могут неосновные процессы повлиять на основные? Пример, одной производственной компании. Использование решений на неосновных процессах позволило отказаться от части занятых на них отделов. Вместо ОКСа, отделов главмеха и главэнергетика, отдельные ведущие специалисты. Уплотнение позволило освободить офисное здание. Упали расходы на персонал и обеспечение персонала. При этом повысилось качество принятия решений по изменению инфраструктуры, оборудования, внутрицехового транспорта. Первоначальное снижение себестоимости (без учёта затрат на персонал) составило 10% с перспективой до 30% (нет расчётов подтверждающих более высокий процент).

Всё выше сказанное, не более чем иллюстрация условности Вашего утверждения о "комплексности". Возможно понимание того, что есть резервы не вошедшие в Ваш структурный анализ позволит Вам в будущем предусмотреть действительно комплексный подходили стыковать свою работу со смежными работами по повышению эффективности.

4. "Подходы в анализе: через центры или по цепочке, или по регионам, или по транзакции - " не особенность каждой компании, как Вы говорите, а особенность работы бизнес-консультанта, согласитесь. У каждого предприятия есть центры затрат, есть основной производственный процесс. Мы не вправе навязывать друг другу методы работы, но учитывать полезно в любом случае.

Только давайте я их не буду смешивать в кучу.

1. Почему в данной методике вы используете такую структуру?

а) любая логика оценки определяется логикой выделения блоков, которые будут анализироваться и от того, как вы "нарезаете" эти блоки будет выходить набор практических рекомендации, если данная методика в идеале их предполагает.

б) я просто воспроизведу вашу логику, которая отражена в статье

в) что такое GAP коэффициенты, я похоже с ними сталкивался в западной литературе, но вот точно не уверен, что понимаю, что конкретно вы под ними понимаете.

Николай,

Отправил текст без редактуры вам на почту. Теперь по вопросам:

1. Структура методики основана на уровнях развития компании: функциональном, структурном, социальном и пропозиционном. Об этом я писал в одной из статей ранее. В настоящем материале это не изложено, так как прошлый опыт показал, что не все готовы воспринимать новые подходы и вдаваться в техническую часть логики инструмента. Поэтому, я этот вопрос не поднимаю, так как в большинству клиентов важен конечный результат.

2. Последовательность логики: Блок финансовой и бизнес-модели → Информационный блок → Блок оргструктуры → Блок бизнес-процессы → Блок корп.культуры → Блок корп.интересы имеют строгую последовательность анализа. Это связано, в основном, с объёмами необходимой информации для исследования и расчётов, которая впоследствии агрегируется и используется на последующих этапах аналитики.

3. Гэп-коэффициенты - количественный показатель, который указывает не на саму величину того или иного соотношения, а на разрыв между фактом и целевым значением. Важна именно эта разница. В расчётах такого рода показателя участвуют факторы, которые могут повлиять на его значение (временные рамки, рыночные факторы и пр.) То есть это не простая дельта, а гораздо более многогранный показатель.

В свою очередь, тоже вынужден извиниться за долгий ответ. Очень много работы.

---

"Укажите, где Вы выходите за рамки анализа основного производственного процесса..." - производственный процесс (или бизнес-процесс, рабочий процесс) это только часть анализа. Методика, которую я представил охватывает все стороны компании:

Всё это за рамками производства, но в пределах самой компании (или группы компаний, или международного конгломерата - масштаб не имеет значения).

"Поясню о каких ключевых показателях я говорю..."

Примеры, которые вы привели, и особенно связанные с техническими характеристиками имеют свою производную часть, которая выражается либо в оценке эффективности конкретных процессов, либо в денежном эквиваленте (привести к нему, довольно просто и речь тут не о балансовых показателях в бухотчётности).

Вопросы, касательно инвестиций и рентабельности охватывает первый блок анализа - фин. и бизнес-модель. Возможно это разность в терминах, но эффективность инвестиций - ROI, который сам по себе и есть показатель рентабельности (доходности). Но, думаю я понял, что вы имеете в виду.

"И ещё множество вопросов которые не являются объектом Вашей работы..."

Опять таки, это примеры изменений, которые являются следствием диагностики предприятия. Поэтому, в рамках обсуждения инструмента (этой самой диагностики), мне кажется, нет смысла обсуждать вопросы организационной оптимизации, о результатах которой вы говорите, какой бы она не была успешной.

"Мы не вправе навязывать друг другу методы работы, но учитывать полезно в любом случае..."

Бесспорно.

---

Михаил, большое спасибо за столь интересное обсуждение!

Крайняя фраза, это оценка уровня или предложение замять обсуждение? Если не ответите, посчитаю оценкой и вернусь к теме когда набегаюсь по Объектам. Все торопятся, готовятся к чемпионату.

Это оценка, Михаил. Буду рад продолжить обсуждение.