Могу ли я доверять информации, которая поступает от моих подчиненных? Это не праздный вопрос, который должен волновать человека, отвечающего за одно подразделение или организацию в целом. От того, какой ответ на него можно дать, зависит возможность, как минимум, оперативно реагировать на опасные отклонения в работе, тем самым предотвращая потери и убытки, а как максимум, ускорять рост компании за счет развития, поддерживая и расширяя наиболее результативные технологии в управлении и производстве.

Если вы руководитель, то являетесь тем единственным человеком, определяющим, каким будет ответ на вопрос о доверии конкретно в вашей компании. Вы своими поступками, насаждаемой культурой и поддерживаемыми обычаями обуславливаете, есть у вас все основания доверять подчиненным, или вы должны проверять их информацию, чтобы оградить себя от ошибочных решений, провалов и разочарований.

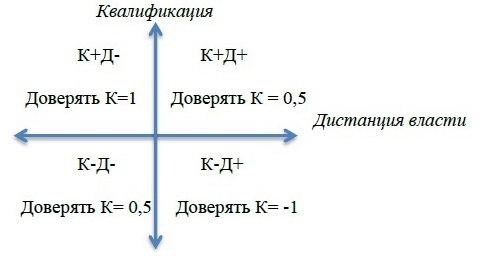

Чтобы разобраться, какой случай ваш, я предлагаю познакомиться с простой системой координат, состоящей всего из двух параметров: квалификация сотрудника и дистанция власти. Под квалификацией подразумеваются как уровень профессиональной компетенции, так и личностная зрелость сотрудника. Параметр «дистанция власти» характеризует сложившуюся культуру отношений между вышестоящими и нижестоящими сотрудниками. Например, чем сложнее подчиненному напрямую обратиться к руководителю компании, чем сложнее проявлять инициативу, чем больше ритуалов во взаимодействии нижестоящего с вышестоящим нужно выполнить, тем дистанция власти в компании больше.

Матрица доверия

В результате совмещения осей «квалификация» и «дистанция власти» мы получим «матрицу доверия», состоящую из четырех квадратов – четырех сочетаний параметров, определяющих, в каких случаях и каким сотрудникам доверие будет оправданным, а чью информацию нужно проверять более тщательно:

Высокий уровень доверия: квадрат К+Д–

Сотрудники первой группы характеризуются высоким уровнем квалификации и работой в среде с низкой дистанцией власти. Это означает, что, являясь экспертами в своей работе, сотрудники могут прямо высказывать свое мнение вышестоящим коллегам. Сотрудники, попадающие в этот квадрат, обладают наивысшей степенью доверия, что отражается коэффициентом доверия, равным единице.

Средний уровень доверия: квадрат К+Д+

Сотрудники второй группы, как и первой, имеют высокий профессиональный уровень, однако, не могут прямо и без ограничений высказывать свое мнение в силу большой дистанции власти и, как следствие, высоких барьеров и сложных ритуалов. Несмотря на высокий профессионализм, сотрудники, работающие в подобной корпоративной атмосфере, будут подгонять свои действия и результаты под ожидаемые и одобряемые руководителем и системой, что означает их неполную объективность и правдивость. Коэффициент доверия у этой группы: 0,5. Его значение говорит нам о том, что благодаря высокому уровню профессионализма сотрудники не смогут пойти на абсолютный подлог и значительные искажения информации, несмотря на неблагоприятную корпоративную среду. Они будут прикладывать усилия, чтобы донести до руководителя, хоть и с некоторым искажением, но объективную картину происходящего.

Низкий уровень доверия: квадрат К–Д+

Сотрудники этой группы обладают низким уровнем квалификации и по профессиональным причинам не в состоянии быть объективными. Кроме того, большая дистанция власти вынуждает их делать все возможное, чтобы скрывать допускаемые даже в силу объективных обстоятельств ошибки. Коэффициент доверия в ситуациях подобного рода самый низкий из всех четырех групп: -1.

Средний уровень доверия: квадрат К–Д–

В этой группе располагаются сотрудники с низкой профессиональной квалификацией. Однако благодаря корпоративной культуре с малой дистанцией власти они ощущают дружелюбное отношение к себе и заинтересованность. Желание быть максимально полезными команде и своему руководителю исключает фактор сознательного искажения информации, передаваемой ими. Тем не менее, коэффициент доверия понижен до 0,5 в связи с тем, что недостаточный уровень экспертизы может не позволить этим сотрудникам в определенных обстоятельствах адекватно оценивать рабочую ситуацию. Иными словами, они могут неосознанно заблуждаться и таким образом искажать передаваемую информацию.

Как в реальности?

В реальности есть много компаний, в которых присутствуют все четыре типа сотрудников. Это обусловлено отсутствием сильной корпоративной культуры и местечковыми правилами, устанавливаемыми местными князьками. В любом случае, чем больше дистанция власти в вашей компании, чем больше власти у принципа «я начальник – ты дурак, ты начальник – я дурак», тем больше вам необходимо тратить времени и ресурсов на проверку и перепроверку поступающей снизу информации. Для компаний с большой дистанцией власти типичной является картина, когда руководитель живет в мире иллюзий, упиваясь своим управленческим гением, тогда как сотрудники и клиенты имеют абсолютно противоположное мнение.

Статья затрагивает важную для руководителей тему, но в уводит в сторону от реальных методов ее решения.

1. Проблема в том, что независимо от своей квалификации или от "удаленности от власти" большинство сотрудников в отчетах будут искажать информацию для руководителя с целью: скрыть свои ошибки или недоработки, переложить ответственность на других, продвинуться по служебной лестнице и т. д.

2. Поэтому руководитель обязан лишить их этой возможности, разработав систему отчетности на основе фактов, а не их интерпретации или на субъективных мнениях сотрудников.

Такой подход позволит руководителю максимально убрать искажения. При чем здесь квалификация или удаленность от власти? Эти факторы не играют ключевую роль - желание искажать информацию определяется не этими факторами.

P.S. А если вернуться к названию статьи: " ... кто вас никогда не обманет." То не обманет система отчетов, основанная на фактах, а люди останутся людьми.

С примерами, далеко даже не надо ходить. Тут на форуме наш коллега, честно признавался, что скрывает от собственников свои просчеты и просчеты своих подчиненных на миллионы долларов!!!

И умудряется прятать их в отчетах, как простое уменьшение маржинальности.

Слава богу бизнес большой и пока это все проходит незаметно.

Не знаю о ком Вы, но, вспоминая Ваши кейсы (повышенный износ насосов, установку водоподготовки, незаконное использование торговой марки), предполагаю, что в данном случае Вы опять смотрите на проблему несколько однобоко. Возможно, описываемый человек терял миллионы $, но приносил миллиарды $. В этом случае миллионные потери могли оцениваться как non-significant.

КЕМ они могли оцениваться как non-significant?

Друзья, добрый день! Отчёты создают тоже люди. Подход "люди останутся людьми", бесспорно, имеет право на существование. Однако люди (мы) меняемся в зависимости от среды обитания. Создайте среду уважения и доверия, и вранья станет в разы меньше. Я не претендую на истину, а всего лишь делюсь своим двадцати пяти летним опытом управления и теми результатами, которые мы получили в реальности. Подчеркну ещё раз: это практика, не теория. Просто практика.

Да, это так. Но в разных сферах деятельности - значение объективных и субъективных оценок различное, и само понятие "данные" не везде однозначно трактуемое понятие!

Поэтому достаточно действенный инструмент контроля и присвоения сотруднику высокого "индекса доверия" - выстраивание системы с периодическим контролем одних и тех же данных, получаемых из разных независимых источников или при помощи разных методик, при их совпадении - доверие к данным может возрасти! Особенно в случае, когда достоверность данных можно ещё выборочно и проверить!

1. Отчеты создают тоже люди - это несомненно. А задача руководителя - создать систему и формы отчетов, где должны присутствовать факты, а не мнения сотрудников. Как в бухгалтерии, где основа - первичная документация (факты).

2. А с рекомендацией "Создайте среду уважения и доверия, и вранья станет в разы меньше" согласиться на 100% можно только в первой части (уважения). А вот среда доверия формируется ТОЛЬКО параллельно с возможностью контроля, в том числе и через ДОСТОВЕРНЫЕ и ПРОВЕРЯЕМЫЕ отчеты сотрудника.

И это так же не теория, а практика. Но имеющая еще и логическое обоснование.

P.S. Кстати, мы отклонились от обсуждения идеи автора статьи о том, что; ... В результате совмещения осей «квалификация» и «дистанция власти» мы получим «матрицу доверия», состоящую из четырех квадратов – четырех сочетаний параметров, определяющих, в каких случаях и каким сотрудникам доверие будет оправданным, а чью информацию нужно проверять более тщательно..."

Мне эта идея показалась не очень эффективной, а Вам? - Это вопрос к участникам дискуссии.

Полностью согласен - системный подход всегда повышает достоверность, плюс контроль (как функция управления).

Речь идет о доверии? Это двухстороннее отношение, а речь упорно идет исключительно об управляющей стороне.

Управленец может не доверять или доверять своим сотрудникам сколько угодно, важно доверяют ли ему сотрудники или не доверяют.

Только этим доверием со стороны сотрудников определяется "объективность" поступающих к управленцу от сотрудников оценок, отчетов и прочего, включая в себя объективные данные, снятые с манипулируемой базы.

Вот это речевой оборот!

Что имеется в виду под "объективными данными", если базой манипулируют?