Всех инвесторов, действующих на фондовом рынке, можно условно поделить на две категории. Одни постоянно продают и покупают бумаги, они меняют состав портфеля по нескольку раз в день, надеясь таким образом получить доходность выше, чем средняя по рынку. Другие занимают выжидательную позицию: приобретают ценные бумаги и держат их длительное время, полагая, что на длинном горизонте такая стратегия будет более эффективна. Сторонники этой стратегии в середине 1970-х придумали индексные паевые инвестиционные фонды (ПИФы), а в начале 1990-х – Exchange Trade Funds (ETF). Об особенностях ETF Executive.ru беседует с инвестиционным консультантом Кириллом Шмидтом.

Executive.ru: Чем ETF отличается от ПИФа?

Кирилл Шмидт: Оба инструмента регулируются одним и тем же законодательством. Оба базируются на идее коллективных инвестиций – с их помощью относительно мелкие инвесторы объединяют ресурсы в пул. Дальше начинаются отличия. Идея индексных ПИФов получила свое развитие, но не стала доминирующей в паевой индустрии: в большинстве случаев ПИФ все же остается инструментом активной стратегии.

Executive.ru: Которая базируется на…?

К.Ш.: На идее продажи гениальности управляющего активами. Маркетинг ПИФа обычно строится на том, что у нас есть гениальный управляющий или команда гениальных управляющих, она обгонит рынок, переиграет всех и принесет вам огромную прибыль. При этом одни ПИФы делают ставку на очень быстрый софт, другие говорят, что у управляющего семь пядей во лбу и подтверждают это дипломами и сертификатами, третьи утверждают, что они придумали новую квантовую методику, алгоритмический трейдинг, что угодно.

Executive.ru: В чем реальный смысл этих заявлений?

К.Ш.: Это набор неких маркетинговых выкладок, с помощью которых продаются высокие комиссии – management fee. Компании нужно убедить клиента в своей добавленной стоимости, чтобы взять с него больше денег. В отличие от обычных ПИФов, индексные ПИФы и ETF берут минимум вознаграждения, потому что они не продают активно управляемую стратегию.

Executive.ru: Можно ли это трактовать как конкурентное преимущество ETF перед обычным ПИФом?

К.Ш.: Операторы ETF с вами согласились бы. Во-первых, они подчеркивают, что их методика очень прозрачна: если вы вкладываете в ETF, который, например, инвестирует в индекс S&P 500, вы достоверно знаете, что структура активов этого ETF соответствует структуре индекса. Во-вторых, поскольку активно управляемой стратегии нет, то и стоимость менеджмента ETF существенно ниже, чем стоимость активно-управляемого ПИФа.

Executive.ru: Например?

К.Ш.: В случае ETF годовой management fee как правило колеблется в пределах от 0,05% до 0,2% от стоимости активов. Только в редких случаях, когда речь идет о какой-то сложной стратегии, этот показатель может подниматься до 0,9%. Применительно же к ПИФам, где есть активно управляемая стратегия, в среднем этот показатель составляет 1,3% от стоимости активов в случае иностранных ПИФов, и 2,5% в случае российских ПИФов, то есть в 10-20 раз дороже, чем в ETF.

Executive.ru: Диверсификация ETF шире, чем диверсификация ПИФа?

К.Ш.: Я не могу сказать, что это правило. ETF могут быть очень диверсифицированными, в некоторых из них может содержаться 6 тыс. бумаг и более, но и ПИФы могут быть столь же диверсифицированными.

Executive.ru: Как часто меняется стоимость ETF?

К.Ш.: В отличие от ПИФа, который формулирует свою стоимость раз в день, ETF могут менять свою стоимость ежесекундно, в силу того, что они торгуются на бирже как и обычные акции.

Executive.ru: На этом различия между активно управляемым ПИФом и ETF исчерпаны?

К.Ш.: Нет. Купить пай в ПИФ вы можете, придя в управляющую компанию или в банк, который как финансовый супермаркет продает эти продукты. Купить или продать ETF вы как частный инвестор можете только на бирже: самостоятельно через брокера, у которого есть доступ на площадку, на которой торгуется ETF. Брокер в этой схеме не является продавцом, он просто предоставляет вам инфраструктуру – канал доступа к бирже.

Executive.ru: Какой порог вхождения на рынок ETF, для инвестора – физического лица?

К.Ш.: Стоимость пая, как и стоимость ПИФа, может быть очень разной. Управляющие компании стремятся сделать стоимость пая такой, чтобы она была доступной для ритейлового клиента: $10, $50, $100.

Executive.ru: Что именно может купить инвестор за такие символические деньги?

К.Ш.: Можно найти ETF практически на любой класс активов или практически на любой индекс. Например, вы можете купить ETF на акции всего мира, есть и такой. Либо вы можете купить акции отдельно взятой страны. Либо акции малой капитализации. Акции компаний, которые платят высокие дивиденды. Вариаций ETF очень много, этот сегмент глубоко проработан, есть множество специализированных нишевых вариантов.

Executive.ru: А каков объем мирового рынка ETF?

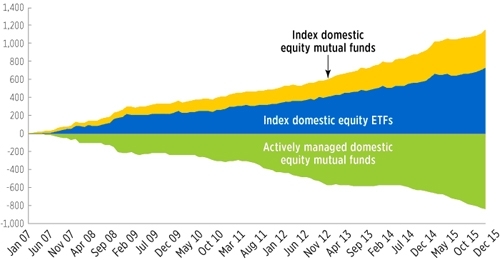

К.Ш.: Мировая капитализация всех ETF перешагнула за $3 трлн в начале 2016 года. Это до сих пор меньше, чем мировая капитализация ПИФов – только в США активы ПИФ составляют более $16 трлн. Но, если посмотреть динамику активов под управлением в этих двух инструментах, то мы увидим, что происходит переток денег из ПИФов в ETF.

Переток из ПИФов в ETF

Источник: icifactbook.org/ch2/16_fb_ch2

Executive.ru: Кто является провайдером ETF? Кто их «делает»?

К.Ш.: В мире есть три крупнейших поставщика ETF, которые практически делят между собой рынок. Это американские управляющие компании iShares, Vanguard и State Street Global Advisers. Крупнейший рынок ETF находится в США.

Executive.ru: Какую доходность ETF показали в 2016 году?

К.Ш.: ETF – инструмент, который дает дешевый транспарентный доступ к динамике отдельно взятого класса активов или его сегмента. Инвесторы за минимальную стоимость получают возможность вложиться в динамику тех или иных ценных бумаг. Поэтому вопрос о доходности ETF – это вопрос о доходности того класса активов, к которому он привязан. Результаты 2016 года можно посмотреть здесь.

Executive.ru: Позволяют ли ETF захеджировать риски? Если да, то как?

К.Ш.: Вселенная ETF настолько велика, что в ней можно найти самые различные решения. Например, есть реверсивные фонды (inverse ETF), которые показывают динамику, обратную от динамики индекса. Если вы считаете, что индекс S&P-500 будет падать, вы можете купить этот ETF. Если индекс будет расти – вы будете терять в стоимости пая, а если индекс будет падать, как вы и рассчитывали, то стоимость вашего пая будет расти.

Executive.ru: Кто обеспечивает эту обратную механику?

К.Ш.: Управляющая компания.

Executive.ru: А она чем это обеспечивает?

К.Ш.: Они могут делать это с помощью деривативов или делать Swap-соглашения c каким-то крупным провайдером, например, с банком о том, что они меняются денежными потоками на определенную корзину ценных бумаг.

Executive.ru: Что должен сделать инвестор, который хочет попробовать вложиться в ETF?

К.Ш.: Для работы с ETF потребуется инфраструктура: ETF покупается только на бирже. Инвестору необходимо открытие счета у российского или зарубежного брокера. И то, и другое законодательно допустимо.

Executive.ru: При наличии контракта с западным брокером резидент РФ должен будет известить Центральный банк РФ о наличии своего банковского счета за рубежом?

К.Ш.: Брокерские счета не подпадают под это требование. Резиденту нужно будет декларировать результаты работы по этому счету, и заплатить налоги, если он заработает доход.

Executive.ru: В размере 13%?

К.Ш.: Да. Одно из преимуществ российского брокера состоит в том, что он является налоговым агентом и в этом качестве будет обязан сам исчислить налоги инвестора и передавать их в налоговую инспекцию.

Executive.ru: Таким образом, инвестор должен пойти в брокерскую компанию и объяснить, что он хочет купить себе немножко ETF?

К.Ш.: Для начала – поинтересоваться, есть ли у брокера выход на западные площадки? Основная площадка, где торгуются ETF – New-York Stock Exchange, там есть специальная секция ETF. Также ETF можно найти на NASDAQ. Это – первый шаг. Второй – правильно выбрать тариф.

Executive.ru: Своих отношений с брокером?

К.Ш.: Да. Коль скоро мы говорим о ETF как об инструменте стратегии buy&hold, здесь очень важен контроль издержек: брокерскую комиссию надо жестко контролировать. Сейчас в России есть тарифные планы, которые позволяют делать одну операцию за $1: столько стоит не одна бумага, а одна сделка. Это – минимальный тарифный план в России, по крайней мере, из числа известных мне. На этом этапе инвестору важно не подписаться на дорогой тарифный план, иначе это просто убьет эффективность его замысла.

Executive.ru: Какие советы вы могли бы дать инвестору в связи с этим?

К.Ш.: Здесь важно понимать два момента. Во-первых, размер комиссии брокера, во-вторых, размер одной операции. Предположим, инвестор хочет купить ETF за $10. Если у брокера будет комиссия $5 долларов за сделку, то инвестор изначально заплатит 50% за инфраструктурные издержки, что делает всю операцию по инвестированию бессмысленной. И даже, если инвестор заплатит $1 комиссии, это тоже убивает рентабельность. Поэтому нужно не только найти самые низкие тарифы, но и соотнести размер этой операции со стоимостью комиссионных процентов. Если инвестор покупает паи на $100 при комиссии $1, это уже приемлемая цена входа.

Executive.ru: В ваших ответах просматривается совет для неопытных инвесторов – выбирать длинные стратегии. Почему?

К.Ш.: Потому что такая стратегия дает частному непрофессиональному инвестору несколько преимуществ. Во-первых, он не берет на себя дополнительный риск входа на рынок и выхода. Во-вторых, экономит массу времени, потому что он сформировал портфель и просто «держит» его. Статистика показывает, что даже профессиональные игроки на длинном горизонте не обыгрывают рынок. Иными словами, длинная стратегия дает возможность переждать все циклы роста и падения: инвестор, просто оставаясь в бумагах, может получить приемлемую доходность, без каких-то дополнительных рисков и издержек на брокерские комиссии.

Executive.ru: Сколько лет длится длинная стратегия, на ваш взгляд?

К.Ш.: Для российской ментальности характерны периоды от трех лет и больше.

Executive.ru: Номинальная доходность при этом составит…

К.Ш.: …столько, на сколько изменится выбранный инвестором ETF. Если ETF привязан к рискованным активам, он будет одним, если к консервативным (например, в его состав входят облигации как более надежный актив, чем акции) – другим. Как правило, в портфеле инвестора присутствуют ETF на различные классы активов. Кроме того, ETF выплачивают дивиденды – получив их от компаний, которые находятся в его портфеле, ETF затем распределяет их среди своих пайщиков. То же самое справедливо и для купонов по облигациям.

Хорошая статья