В предыдущей статье, посвященной описанию основных моделей ценообразования и их влиянию на прибыль компании, мы рассмотрели 10 основных подходов к ценообразованию, используемых в настоящее время. В этой статье мы на одном исходном примере рассмотрим плюсы и минусы моделей, ориентированных на потребителей (клиентов вашей компании) и, в частности, рассмотрим метод тендерных цен.

Модели ценообразования, ориентированные на потребителей

Типичными моделями ценообразования, ориентированными на потребителя, являются:

1. Метод тендерных цен, при которой ценообразование происходит из прогноза возможной цены так, чтобы выиграть тендер заказчика у конкурентов, участвующих в этом же тендере.

2. Метод ценообразования по ощущаемой стоимости основывается на установлении такой цены, при которой потребитель ощущает ее «справедливость», исходя из своего представления о ценности товара. Как правило, для такой оценки применяются специальные методики, например, маркетинговые исследования.

3. Метод ценообразования на основе модели линейной регрессии основывается на установлении такой цены, при которой выручка компании становится максимальной.

Метод тендерных цен очень актуален в настоящее время, поскольку чрезвычайно много закупок проходят в рамках 44 и 223 ФЗ. Незнание правильных моделей расчета тендерной цены приводит зачастую только к одному: предприятия, желая выиграть, демпингуют, то есть значительно уменьшают свою прибыль или вообще делают свою деятельность убыточной.

К сожалению, модель расчета тендерной цены не может быть описана в рамках этой статьи (мы это сделаем в одной из следующих публикаций), поскольку эти модели достаточно объемны и основаны на экономическом моделировании и/или экстраполяционных моделях.

Тем не менее, мы все же оговорим важный вопрос: до какой цены участник тендера может «опуститься», чтобы выиграть тендер и получить экономическую отдачу. В сложившейся российской практике предприятия применяют следующие подходы:

1. Максимальный процент скидки от рыночной цены.

2. По уровню полной себестоимости.

3. По уровню себестоимости.

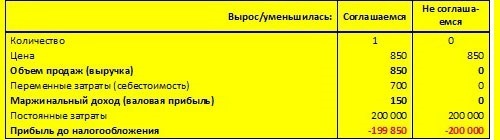

Скажем сразу, правильным является только последний подход. Но, чтобы это объяснить вернемся к нашему примеру: себестоимость 700 рублей, постоянные затраты 200 тысяч, объем продаж 1000 штук; тогда полная себестоимость равна:

700 + 200 000 / 1 000 = 900 рублей.

Расчет цены по полной себестоимости уже означает, что вы имеете определенную рентабельность, сводящую вашу прибыль к нулю, а наша задача выиграть и получить экономическую отдачу. Это высказывание не эквивалентно тому, чтобы получить прибыль, оно означает, что наши убытки станут меньше. Пример: к вам приходит покупатель, который хочет купить ваш товар по цене 850 рублей и другой альтернативы у вас нет. С одной стороны, предложенная цена выше себестоимости, но меньше полных затрат. Если вы соглашаетесь, то экономическая отдача от такого решения 150 рублей, а вот если нет, то убытки составят 200 тысяч! "Как так!" – воскликнут многие из вас, но проверим это расчетом:

Кстати, обратите внимание, что при объеме производства в 1 штуку, полная себестоимость будет равна 200 700 рублей. Отсюда очевидно, что полная себестоимость никогда не может определять минимальную цену продажи. С другой стороны, этот пример должен подтолкнуть вас к выводу, что чем больше производство, тем более выгодно:

То есть с увеличением объемов производства, полная себестоимость падает, и своего максимума она достигает при 100% загрузке (оборудования, людей, финансов), но дальнейшее увеличение объема производства потребует дополнительных инвестиций, приводящих к изменению структуры затрат.

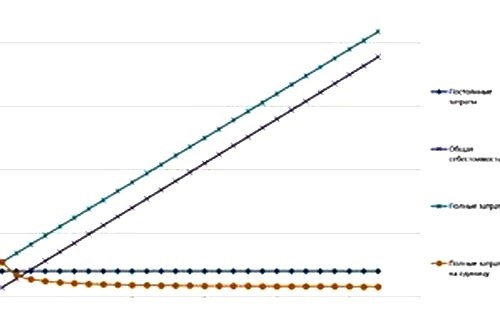

Например, наше оборудование загружено на 100% (мы работаем в три смены), при этом считаем, что рынок может «съесть» еще нашей продукции, тогда мы инвестируем 1 миллион рублей в новый станок. Это решение, с одной стороны, уменьшит нашу себестоимость с 700 до 650 рублей, но повлечет увеличение других затрат (амортизация, зарплаты новых сотрудников и т.п.), , тогда наш график будет уже выглядеть так:

Поэтому,

Вывод № 1: только себестоимость является критерием минимальной цены, которую предприятие может указать для заказчика при участии в тендере.

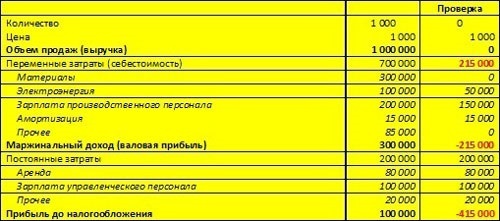

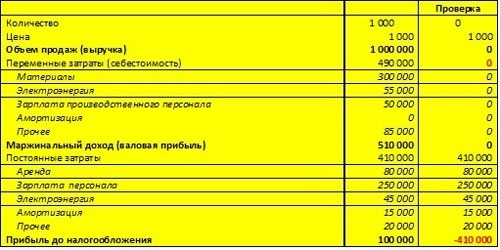

Вроде бы все понятно, в нашем случае ставь сумму по тендеру в 701 рубль и получай экономический эффект в 1 рубль. Но… доминирующее количество предприятий считает себестоимость неверно. Как правило, это вызвано отсутствием управленческого учета (экономические решения принимаются на основе РСБУ), и, как ни странно, тотальным использованием 1С. Чтобы это показать, расшифруем по статьям наши затраты:

Вы спросите: «Что такое колонка «Проверка»? А вот это как раз метод, который позволяет проверить, что ваша учетная система считает правильно:

Вывод № 1: При нулевом объеме выпуска (продаж) ваша себестоимость должна равняться нулю! То есть себестоимость – это всегда только переменные затраты!

Разберемся, почему в нашем случае мы не прошли проверку:

1. Бухгалтер всю зарплату производственного персонала относил на 20 счет, хотя их зарплата формируется по следующему принципу: 15 тысяч оклад + 50 рублей за каждое произведенное изделие.

2. Амортизация производственного оборудования также была отнесена на 20 счет, хотя в учетной политике указан линейный метод начисления амортизации.

3. Компания не имеет счетчиков электроэнергии на производственных участках и учитывает расходы на электроэнергию по счетам энергетической компании.

Первые две ошибки исправить достаточно легко: зарплату производственного персонала надо разбить на две части: оклад относить на 26 счет, а выработку на 20. Амортизацию в управленческом (бухгалтерском) учете надо начислять пропорционально объему продукции (работ), а в налоговом учете по сумме чисел лет полезного использования (для минимизации налоговой нагрузки).

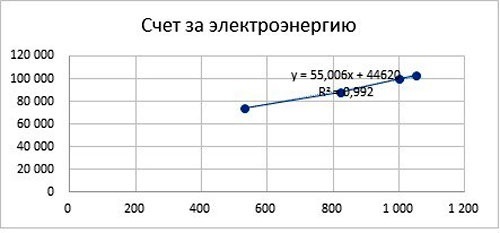

Но с последней ошибкой не все так просто, поскольку «чистых» переменных или постоянных затрат не так много. В реальной деятельности очень много условно-переменных (или условно-постоянных) затрат – это затраты, которые нельзя однозначно отнести к переменным или постоянным, поскольку такие затраты есть (в той или иной степени) при разных объемах производства. Тем не менее, есть метод, который позволяет разделить условно-переменные затраты на переменную и постоянную часть. Рассмотрим его. Мы имеем статистику оплаты электроэнергии при различных уровнях производства:

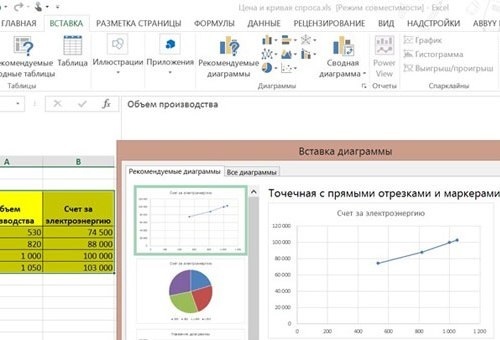

В этом случае, нам надо в Excel отобразить наши значения на графике, добавив линию тренда:

Для этого мы должны:

1. Внести наши значения в таблицу и вставить график по значениям.

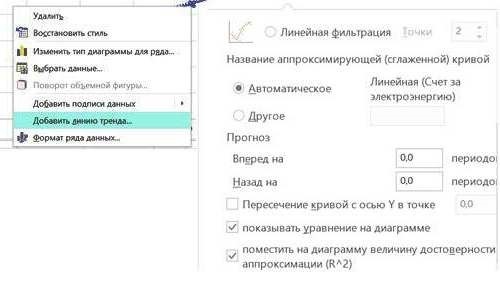

2. Щелкнуть правой кнопкой мыши и выбрать подпункт «Добавить линию тренда».

3. В открывшемся меню выбрать один из методов аппроксимации нашей зависимости и выбрать подпункты: «Показывать уравнения на диаграмме» и «Поместить на диаграмме величину достоверности аппроксимации (R^2)».

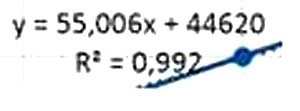

В этом случае около линии тренда вы увидите:

Где:

55 – это значение расхода электроэнергии для производства единицы вашей продукции,

44 620 – постоянная часть расходов на электроэнергию,

0,992 – показывает насколько построенный прогноз точен (1 – 100% вероятность прогноза, то есть чем ближе это значение к единице, тем больше шансов, что рассчитанные значение будут верны при любом объеме производства. Если вы на практике получаете значения менее 0,7, то вам лучше использовать другой метод аппроксимации, который ближе к 1).

По вышеприведенному методу, вы можете распределить любые (все) условно-переменные затраты вашей компании. В этом случае, мы должны подправить наш учет и получить:

Это означает, что на самом деле мы можем принимать заказы (опускаться) вплоть до 491 рубля за штуку, а не до 701, как мы думали ранее! И, безусловно, цена в 491 рубль – это цена без налогов. Вы должны будете заложить в вашу модель добавочную сумму налога (например: если у вас упрощенка-доходы, то надо будет точно добавить 6%, упрощенка-доходы-расходы, добавить, как минимум 1%, а при обычной системе налогообложения ваш средний процент уплаты НДС в бюджет = НДС к уплате в бюджет/Выручку 100% - для большинства компаний это значение в районе 9%).

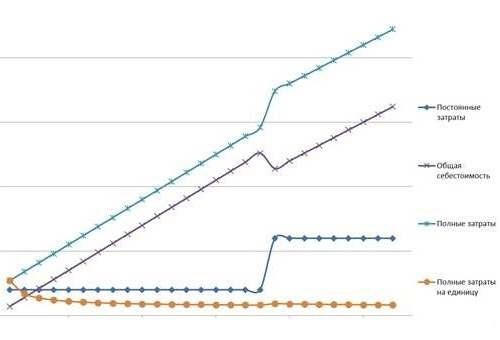

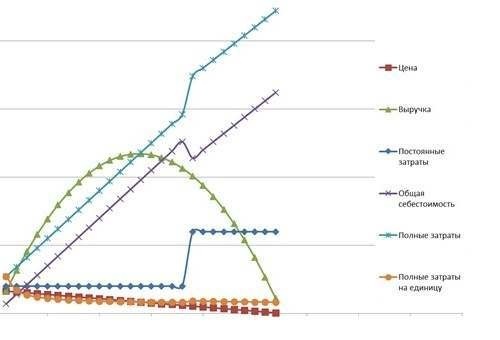

В итоге полная графическая модель нашей компании будет выглядеть так:

Отдельно надо оговорить, что почти нет компаний, которые производят и/или продают только один вид товара. В этом случае себестоимость будет формироваться из двух типов переменных затрат: прямых (то есть таких, которые можно однозначно отнести на определенный тип выпускаемого товара) и косвенных (то есть таких, которые надо, используя тот или иной драйвер затрат, распределять между видами выпускаемой/продаваемой продукции). Это тоже сильно влияет на себестоимость конкретного вида товара. Как это правильно делать, мы расскажем в одной из следующих статей.

Спасибо, Борис. Начал читать и подумал, очередная бла-бла-бла про то, как выиграть тендер, а потом проникся. Из личного опыта, так как многие руководители в малом бизнесе вообще не ведут управленческий учет, да и бухгалтерский, прямо скажем, не очень, расчет себестоимости примерно так и происходит. А я лично знаю руководителей, которые в расчет стоимости проекта включают все постоянные расходы + переменные по данному проекту, из-за этого не один проект не рентабелен, так и работаем, все проекты убыточны, а компания скрипит, но живет... Я объясняю, что параллельно с данным проектом, в работе несколько других будет, целесообразнее вести расчет исходя из времени разработки. Не понимают... С таким ценообразованием в тендерах играть практически нереально. Вот такая реальность.

Может и неряшливо написано, но многим руководителям это поможет задуматься о вопросах ценообразования. А не ныть, из-за того, что компания не может выиграть ни одного конкурса.

В таком контексте согласен с вами Михаил, но и это уже неплохо:

[В результате руководитель, заинтересовавшийся вопросом, не сможет разговаривать со своими бухгалтерами. Более того, они принесут кучу книжек, в которых себестоимость будет определена совершенно не так...] Начнут книжки читать :)

Никого не хочу обидеть. Но...

Резюме после прочтения статьи примерно следующее: полный трэш.

Впрочем, вполне возможно, что статья специально носит провокационный характер. Есть такой маркетинговый прием, чтобы привлечь внимание потенциальных клиентов. В противном случае у нас кризис в консалтинге. Хоть самому туда уходи. :-)