Как правило, выпуск нового продукта на рынок требует значительных инвестиций на начальном этапе. Это особенно ощутимо для предприятий, которые только начинают свою коммерческо-производственную деятельность. Если же предприятие уже функционирует и имеет широкий ассортимент, предлагаемый потребителям, то выделение отдельных статей затрат, связанных с разработкой и запуском нового продукта, становится проблематичным. Данные статьи затрат поглощаются затратами на поддержание регулярной деятельности. В этом случае оценка экономического эффекта, получаемого при выпуске нового продукта, может быть неполной. Соответственно, необходим инструмент, позволяющий перейти в управлении ассортиментной линейкой новых продуктов от интуитивных методов к расчетным.

Для осуществления оценки инвестиционной привлекательности и проведения экономической экспертизы проектов по разработке и созданию новых продуктов необходимо обладать адекватной и точной информацией о ситуации на рынке в данный момент. Также важен максимально точный и полный прогноз рыночных тенденций на период продвижения нового товара.

До того как начинать разработку новых видов продукции, необходимо провести предварительные исследования для оценки совокупной емкости рынка и объемов сбыта конкурентов, предлагающих свои товары в данном сегменте. Оценить продолжительность жизненного цикла товара.

При выводе нового товара на рынок возникает ряд экономических эффектов, непосредственно влияющих на итоговый финансовый результат проекта. Эти эффекты необходимо учитывать при оценке инвестиционной привлекательности разработок. Основными из них являются:

· Возможные экономические потери, связанные с замещением продукции собственного производства, присутствующей на рынке.

· Для выполнения планов продаж при насыщенном рынке, возникает необходимость вытеснения продукции конкурентов. Соответственно, при создании нового продукта, следует задуматься о том, достаточно ли он конкурентоспособен, чтобы занять прогнозную нишу.

· Необходимо провести предварительный анализ производственных мощностей. Этот этап особенно актуален для ситуации, когда разрабатываемый продукт является модификацией уже существующего. Соответственно предполагается, что его изготовлением будет заниматься тот же участок производственного цеха, который уже выпускает ряд различных продуктов. Важно, предотвратить возможный дефицит производственных мощностей и человеческих ресурсов, задействованных в изготовлении других товаров.

Чтобы деятельность по разработке новых видов товаров была прозрачной, рекомендуется создавать так называемые «Рабочие группы по новым продуктам». В составе подобных групп обязательно должны присутствовать (данный перечень специалистов не претендует на полноту, он отражает необходимость создания кросс-функциональных команд):

· маркетолог, имеющий представление о состоянии рынка в настоящий момент и об ожидаемых тенденциях в развитии;

· технолог, способный дать адекватную оценку необходимым изменениям в производственном процессе, чтобы выпуск нового вида товара стал реальным;

· экономист, способный оценить предполагаемый экономический эффект и дать резюме инвестиционной привлекательности проекта;

· секретарь группы, фиксирующий этапы рабочего процесса, задачи, поставленные участникам группы, затраты времени, требуемые для выполнения данных задач;

· руководитель группы – лицо, имеющее представление об управлении проектами, ответственное за целостный ход проекта и материально заинтересованное в его результате.

Чтобы экономические расчеты по проекту были адекватными, необходимо учитывать ряд пусковых затрат на разработку нового продукта и его последующий выпуск на рынок. Как правило, это те затраты, которые «теряются» на уже действующих предприятиях, сливаются с затратами на поддержание основной деятельности. Среди них можно выделить следующие:

1. затраты на предварительное исследование рынка;

2. затраты на участие в выставках;

3. затраты на необходимые командировки и поездки;

4. затраты на оплату труда персонала, задействованного в разработке продукта;

5. затраты на обслуживание ресурсов, необходимых для разработки продукта – сюда можно частично относить:

a. амортизацию используемых основных средств;

b. затраты по аренде (площадок для совещаний, кабинетов участников рабочих групп, выполняющих задачи по проекту и т.п.);

c. затраты на топливо и амортизацию используемых транспортных средств;

d. затраты на обслуживание производственных линий, работающих в тестовом режиме;

e. прочие затраты;

6. затраты на создание пробных, тестовых образцов продукции;

7. пусковой рекламный бюджет.

Необходимо четко определить продолжительность периода продвижения нового товара на рынок. Она может варьироваться в зависимости от отраслевых особенностей. Это может быть продолжительность одного сезона, если сезонность имеет место. По итогам данного периода принимается решение о снятии товара с производства, либо о переводе его в регулярную ассортиментную группу компании. В качестве экономических показателей эффективности проектов по выпуску новых видов продукции рекомендуется использовать следующие:

· Совокупный объем инвестиционных затрат на разработку.

· Потери от снятия с производства других товаров.

· Загрузка производственного участка. Показатель, который позволит предотвратить простои участка, либо ситуации, когда производственной мощности будет недостаточно.

· Выручка от продаж нового товара по итогам периода.

· Маржинальная прибыль по продукту за период. Определяется, как разница выручки и переменных затрат (затрат на сырье и материалы; оплату труда, если ее можно напрямую относить на производимый продукт т.п.). Рассчитывается по формуле:

![]()

· Чистая прибыль по продукту за период с учетом потерь, вызванных снятием с производства других товаров по итогам периода. При определении чистой прибыли необходимо учитывать косвенные затраты на содержание производственного участка (постоянные затраты). В случае выпуска нескольких продуктов на одном участке, косвенные затраты можно распределять пропорционально объему выпуска. Рассчитывается без учета инвестиций на разработку. Определяется по формуле:

· Чистая прибыль по проекту. Представляет собой разность чистой прибыли по продукту за период и инвестиционных затрат на разработку. Рассчитывается по формуле:

· Рентабельность проекта, рассчитываемую как отношение чистой прибыли по проекту к выручке за период.

· Рентабельность инвестиций на разработку. Рассчитывается как отношение чистой прибыли по проекту к инвестициям на разработку продукта. Показывает финансовый результат по итогам периода продвижения, приходящийся на единицу инвестиционных затрат. Определяется по формуле:

На этапе анализа экономической привлекательности проекта по разработке и продвижению нового вида продукции необходимо рассчитать плановые значения указанных выше параметров. По окончании проекта – рассчитать фактические значения показателей. Это важно, чтобы отследить возникшие отклонения между ПЛАНом и ФАКТом. В случае возникновения критических отклонений, необходимо выяснить причину, чтобы иметь возможность предусмотреть все обстоятельства при анализе экономической эффективности проектов выпуска новых продуктов в будущем.

Следует дополнительно отметить, что в указанных инвестиционных затратах на разработку не учитываются капитальные инвестиции (например по приобретению производственной линии). Это разделение сделано сознательно, поскольку цель данной статьи состоит именно в том, чтобы описать инструмент, с помощью которого можно перейти от интуитивных методов управления ассортиментной линейкой новых продуктов к расчетным. Этим инструментом являются кросс-функциональные Рабочие группы и набор показателей эффективности по проектам разработки новых видов продукции. Как правило, на предприятиях с большим ассортиментом «размазываются» именно затраты по разработке, в то время как крупные инвестиции в производственную линию не являются ни для кого секретом.

Для более широкого взгляда на картину проекта, чтобы учесть значительные капитальные инвестиции, следует использовать международную практику оценки эффективности инвестиций, которая существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

· Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

· Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта).

· Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, ... , CFn. Инвестиции признаются эффективными, если этот поток достаточен для

· возврата исходной суммы капитальных вложений и

· обеспечения требуемой отдачи на вложенный капитал.

Наиболее распространены следующие показатели эффективности капитальных вложений:

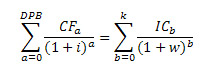

· дисконтированный срок окупаемости (DPB).

Показывает, в течение какого периода времени дисконтированные денежные потоки, генерируемые проектом, покроют величину дисконтированных капитальных вложений. Определяется из уравнения:

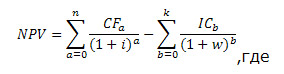

· Чистый приведенный (дисконтированный) доход инвестиционного проекта (NPV).

Представляет собой сумму дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Иначе говоря, для потока платежей CF1, CF2, ... , CFn и капитальных вложений IC1, IC2, … , ICk, чистый дисконтированный доход NPV рассчитывается по формуле:

i – ставка дисконтирования генерируемых денежных потоков;

w– ставка дисконтирования капитальных инвестиций.

Расчёт NPV показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег. Если NPV больше 0, то инвестиция прибыльна, а если – меньше 0, то инвестиция убыточна. Если NPV=0, это означает, что инвестор достиг требуемого результата, т.е. получил требуемое вознаграждение за все риски, связанные с проектом.

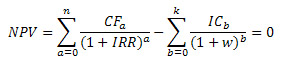

· внутренняя норма прибыльности (доходности, рентабельности) (IRR).

Представляет собой процентную ставку, при которой чистый дисконтированный доход (NPV) равен 0.

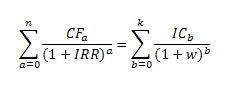

Иначе говоря, для потока платежей CF1, CF2, ... , CFn и капитальных вложений IC1, IC2, … , ICk, внутренняя норма доходности IRR рассчитывается из уравнения:

или

Обычно внутренняя норма доходности используется при альтернативной оценке инвестиционных проектов.

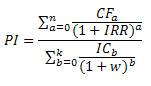

· Рентабельность проекта (PI).

Рассчитывается как отношение дисконтированного потока платежей, генерируемых проектом к дисконтированной величине капитальных инвестиций:

Данные показатели, равно как и соответствующие им методы, используются в двух вариантах:

· для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

· для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

Впервые опубликовано в блоге автора.