Кризис. Хотя Кудрин поспешно и отмел обвинения МЭРТ в начавшейся рецессии, - явление, как говорится, налицо. Одними из первых отреагировали консалтинговые и обучающие фирмы. Они тут же скорректировали привычные названия семинаров. Каждое второе содержит лукавую формулировку «в условиях кризиса». Доля правды в этом есть – в условиях роста цен и, соответственно, оборотов часто вопросы обучения, сокращения затрат, стратегии отходили на второй план – зачем учиться, когда «и так прет!»? Зачем экономить на затратах, когда можно слегка «поддернуть» цены? Кризис заставляет пересмотреть это «шапкозакидательство».

Начинают исчерпывать себя экстенсивные способы увеличения прибыли – возможностей для повышения цен не предоставляет рынок, а тривиальные резервы сокращения затрат, как правило, уже исчерпаны. Для предприятий становится очевидной необходимость системной оптимизации затрат. На сегодняшний день для этого разработано большое количество различных инструментов и даже систем инструментов. Достаточно пересмотреть названия семинаров, предлагаемых на сайте e-xecutive.ru, посвященных управлению затратами и связанным с ним темам: здесь и Lean Manufacturing, и BalanceScoreCard, и ERP, и MRP, и Kaizen, и Kanban, и ... Однако именно обширный перечень инструментов как раз и свидетельствует о необходимости их классификации и систематизации. Существующие инструменты позволят сократить время на изучение проблемы управления затратами и оперативно (осознанно) выбрать подходящий инструмент (систему инструментов).

Именно здесь мы и столкнулись с проблемой. Монографии и пособия, описывающие отдельные методы и системы, представлены во множестве, а «путеводных» изданий, носящих справочный характер, и позволяющих сориентироваться в этом многообразии, практически нет. Поэтому мы решили начать ab ovo.

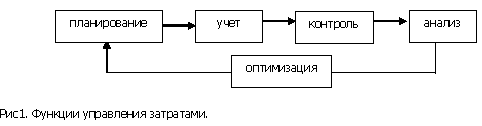

Известно, что система управления затратами предполагает выполнение определенных функций. Общепринятыми функциями управления любым объектом, являются – планирование, организация, мотивация, координация и контроль. Однако, учитывая специфику затрат, как объекта управления, функции управления затратами можно представить в виде цикла с обратной связью (рис. 1):

Принципиальным, на наш взгляд, следует считать выделение в качестве функции управления затратами не их сокращение, а именно оптимизацию. Поскольку выполнение любой деятельности генерирует в том числе и определенные затраты. Безоглядное сокращение последних может привести, в конечном счете, к нежелательному уменьшению главной цели деятельности любого предприятия – прибыли (реальной). Под оптимизацией затрат будем понимать процесс, результатом которого станет целевое изменение выручки/прибыли/дохода, полученной на каждый затраченный рубль.

Необходимо четко определить не только роль и функции управления затратами, но и весь инструментарий приемов и методов, которые позволяют выполнять эти функции наиболее эффективным образом.

В экономической литературе приводятся различные концепции, методы и инструменты управления затратами. Одним из необходимых шагов для не только комплексного, но и системного понимания сущности управления затратами является классификация указанных концепций, методов и инструментов по различным критериям. Прежде всего, необходимо определиться с понятиями. В данной работе, базовыми будем считать следующие определения:

- Инструменты управления затратами – совокупность моделей и методов (способов и средств), используемых для решения задач управления затратами.

- Концепция управления затратами – система взглядов и способов управления затратами, она может включать в себя набор определенных инструментов, имеет, как правило, ярко выраженное личностное начало, означена фигурой основателя.

- Метод управления затратами – систематизированная совокупность шагов для выполнения определенной задачи управления затратами.

Проведем «инвентаризацию» инструментов управления затратами (таблица 1), как практических приемов, причем определенные методы и даже концепции (которые сами включают в себя некоторые инструменты) будем рассматривать именно как инструменты управления затратами.

Таблица 1

Инструменты управления затратами

|

Инструмент |

Краткая характеристика |

Функции управления затратами |

|||||||

|

планирование |

учет |

анализ |

контроль |

оптимизация |

|||||

|

А) Инструменты относящиеся непосредственно к управлению затратами: |

|||||||||

|

1. Директ-костинг (Direct-costing) |

Название, происходящее от английского «direct-costing» — учет прямых затрат, не совсем точно отражает суть системы, так как лишь на первых этапах практического применения системы учета директ-костинг в себестоимость включались только прямые расходы, а все виды косвенных расходов списывались непосредственно на финансовые результаты. Позднее директ-костинг трансформировался в такую учетную систему, когда себестоимость рассчитывается не только в части прямых переменных, но и в части переменных косвенных затрат. |

|

v |

v |

|

|

|||

|

2. Стандарт-костинг (Standart-costing) / Нормативный учет |

Смысл системы «стандарт-кост» заключается в том, что в учет вносится то, что должно произойти, а не то, что произошло, учитывается не то что есть, а то, что должно быть, и обособленно отражаются возникшие отклонения. Основная задача, которую ставит перед собой данная система, — учет потерь и отклонений в прибыли предприятия. В ее основе лежит четкое, твердое установление. |

v |

|

v |

v |

|

|||

|

3. Учет затрат по стадиям жизненного цикла продукции (Life-cycle costing) |

Этот подход впервые был применен в США в рамках государственных проектов в оборонной отрасли. Стоимость полного жизненного цикла изделия — от проектирования до снятия производства — была наиболее важным показателем для государственных структур, так как проект финансировался исходя из полной стоимости контракта или программы, а не из себестоимости конкретного изделия. Новые технологии производства спровоцировали перемещение методов LCC в сектор частной экономики. |

v |

|

|

|

v |

|||

|

4. Операционный анализ (Cost-valume-profit analysis) |

Все предпринимаемые в условиях рынка управленческие модели основаны на изучении взаимосвязи затрат, объема производства и прибыли. CVP-анализ позволяет сравнить различные варианты цен на продукцию и получение прибыли, а также отыскать наиболее выгодное соотношение между переменными, постоянными затратами, ценой и объемом производства продукции. Иногда анализ соотношения затрат, объема производства и прибыли трактуют более узко, как анализ критической точки. |

|

|

v |

|

|

|||

|

5. Учет затрат по местам возникновения (Activity based costing) |

Поиск новых методов получения объективной информации о затратах привел к появлению метода ABC, согласно которому предприятие рассматривается как набор рабочих операций, определяющих его специфику. Основным понятием, которое используется в АВС, является понятие «проводник затрат» (cost driver). Под проводником затрат понимается некоторый процесс (технологическая операция, сделка и т.д.), который приводит к появлению определенного вида затрат. |

|

v |

v |

|

v |

|||

|

B) Инструменты, которые относятся, в том числе и к управлению затратами: |

|||||||||

|

7. Функцмонально-стомостной анализ / Стоимостное проектирование (Value engineering) |

Функционально-стоимостной анализ — это метод системного исследования функций объекта (изделия, процесса, структуры), направленный на минимизацию затрат в сферах проектирования, производства и эксплуатации объекта при сохранении (повышении) его качества и полезности. На Западе функционально-стоимостной анализ известен как Value engineering или стоимостное проектирование. Необходимо отметить, что именно VE является прототипом ФСА, а не наоборот. |

v |

|

|

|

v |

|||

|

8. Модель оптимального объема заказа (Economic order quantity) |

Цель модели оптимального размера заказа состоит в обосновании и выборе такого размера заказа в натуральных единицах, который обеспечивает минимальные совокупные годовые затраты по поддержанию необходимого уровня товарно-материальных запасов. При этом обычно предполагается, что компания расходует запасы с некоторой постоянной скоростью и возобновляет заказы по мере исчерпания запасов до нуля. |

v |

|

|

|

v |

|||

|

9. Анализ затраты-выпуск (Cost-benefit analysis) |

Анализ затраты-выгоды – аналитический метод, используемый в процессе принятия решений. Все положительные компоненты (денежные потоки и другие преимущества) помещаются по одну сторону баланса, все отрицательные - по другую, та сторона, которая перевесит и является определяющей. |

v |

|

|

v |

|

|||

|

C) Инструменты в рамках «Стратегического управления затратами» (Strategic cost management): |

|||||||||

|

10. Анализ цепочки ценностей (Value chain framework) |

Под цепочкой ценностей, следуя М. Портеру, понимается согласованный набор видов деятельности, создающих ценность для предприятия, начиная от исходных источников сырья для поставщиков данного предприятия вплоть до готовой продукции, доставленной конечному пользователю, включая обслуживание потребителя. Акцент делается не только на процессах, происходящих внутри фирмы, а гораздо более широко, выходя за рамки конкретного предприятия. |

v |

|

|

|

v |

|||

|

11. Стратегическое позиционирование (Strategic positioning) |

Стратегическое позиционирование влияет на процессы управления издержками предприятия в зависимости от его стратегического выбора создания конкурентных преимуществ. Согласно Портеру предприятие может добиться успеха в конкурентном соперничестве либо поддерживая низкие затраты (лидерство на основе затрат), либо предлагая потребителям разнообразную, превосходящую конкурентов, продукцию (стратегия дифференциации продукции). Очевидно, что подходы к управлению издержками будут различаться в зависимости от стратегического позиционирования. |

v |

|

|

|

v |

|||

|

12. Анализ затратообразующих факторов (Cost-drivers analysis) |

Затратообразующие факторы подразделяются на структурные и функциональные и имеют достаточно высокую степень общности. Например, один из наиболее важных функциональных факторов – это фактор вовлеченности рабочей силы, который состоит в степени принятия работниками на себя обязательств по постоянному усовершенствованию. Затратобразующие факторы также зависят от стратегической ориентации предприятия, которая состоит в выборе: быть лидером в своей отрасли или двигаться вслед за лидером. |

|

|

v |

|

v |

|||

|

D) Инструменты, берущие начало в японской системе производства: |

|||||||||

|

13. Таргет-костинг (Target-costing) |

Основу концепции Таргет-костинг составляет изменение взгляда на взаимозависимость цены, прибыли и себестоимости. Традиционный подход описывается формулой: Цена = Себестоимость + Прибыль Создатели системы Таргет-костинг изменили порядок действий в этом выражении, соответственно изменились и приоритеты составляющих: Целевая себестоимость = Целевая цена - Целевая прибыль |

v |

|

|

|

v |

|||

|

14. Кайдзен-костинг (Kaizen-costing) |

Наряду с кайдзен необходимо отдельно выделить введенное Ясухиро Монденом понятие кайдзен-костинг. Целью кайдзен является усовершенствование деятельности компании или ее отдельных подразделений с помощью внутренних резервов, без привлечения крупных инвестиций извне. Понятие же «кайзден-костинг» носит более определенное значение. Оно означает обеспечение необходимого уровня себестоимости продукта и поиск возможностей снижения затрат до некоторого целевого уровня. Система кайдзен-костинг – важнейший и необходимый элемент японского управленческого учета, в отличие от понятия кайдзен, которое можно рассматривать как своеобразную философию, стиль управления и взаимодействия персонала. |

|

|

|

|

v |

|||

|

15. Бережливое производство (Lean manufacturing) |

Бережливое производство - концепция менеджмента, сфокусированная на оптимизации бизнес-процессов с максимальной ориентацией на рынок и учетом мотивации каждого работника. Бережливое производство составляет основу новой философии менеджмента. Целью такого производства является достижение минимальных затрат труда, минимальных сроков по созданию новой продукции, гарантированной поставки продукции заказчику, высокое качество при минимальной стоимости. |

|

|

|

|

v |

|||

|

16. Точно в срок (Just in time) |

Точно в срок (Just In Time, JIT) — наиболее распространенная в мире логистическая концепция. Основная идея концепции JIT заключается в следующем: если производственное расписание задано, то можно так организовать движение материальных потоков, что все материалы, компоненты и полуфабрикаты будут поступать в необходимом количестве, в нужное место и точно к назначенному сроку для производства, сборки или реализации готовой продукции. При этом страховые запасы, замораживающие денежные средства фирмы, не нужны. |

v |

v |

|

|

v |

|||

|

E) Инструменты, модульно включающие в себя управление затратами: |

|||||||||

|

16. Системы управления ресурсами предприятия (Enterprise resource planning systems) |

Термин «ERP-система» (Enterprise Resource Planning — управление ресурсами предприятия) может употребляться в двух значениях. Во-первых, это — информационная система для идентификации и планирования всех ресурсов предприятия, которые необходимы для осуществления продаж, производства, закупок и учета в процессе выполнения клиентских заказов. Во-вторых (в более общем контексте), это — методология эффективного планирования и управления всеми ресурсами предприятия, которые необходимы для осуществления продаж, производства, закупок и учета при исполнении заказов клиентов в сферах производства, дистрибьюции и оказания услуг. |

v |

v |

|

v |

v |

|||

|

17.Бюджетирование (Budgeting) |

Бюджетирование представляет управленческий инструмент распределения (планирования) ресурсов, охарактеризованных в денежных и натуральных показателях для достижения стратегических целей бизнеса. Бюджетирование также можно представить как процесс анализа ранее принятых решений (контроль), через который предприятие оценивает целесообразность фактического использования активов предприятия, «добротности и качества используемых источников». |

v |

v |

|

v |

|

|||

|

18. Контроллинг (Controlling) |

Контроллинг — это комплексная система управления предприятием включающая в себя управленческий учет, учет и анализ затрат с целью контроля всех статей затрат, всех подразделений и всех составных производимой продукции или услуги и их последующего планирования. Контроллинг обеспечивает информационно-аналитическую поддержку процессов принятия решений при управлении организацией (предприятием, корпорацией, органом государственной власти). |

v |

v |

|

v |

|

|||

|

19. Система сбалансированных показателей (Balansed scorecard system) |

Balanced Scorecard (BSC), или Сбалансированная система показателей (ССП) - система управления, позволяющая Руководителям переводить стратегические цели компании в четкий план оперативной деятельности подразделений и ключевых сотрудников и оценивать результаты их деятельности с точки зрения реализации стратегии с помощью ключевых показателей эффективности. |

v |

|

|

|

v |

|||

|

20. Реинжениринг бизнесс-процессов (Business process reengineering) |

Реинжиниринг бизнес-процессов – подход, основанный на исследовании бизнес-процессов и внесении изменений в способы функционирования предприятия. Отличительная особенность данною подхода в том, что он предполагает радикальные изменения в процессах посредством, ухода от существующей практики и изобретение совершенно новых методов осуществления бизнес-процессов. |

|

|

|

|

v |

|||

|

F) Общеметодологические инструменты, которые используются в управлении затратами: |

|||||||||

|

21. Бечмаркинг (Benchmarking) |

Бенчмаркинг – метод, основанный на сравнении ключевых показателей и процессов с наилучшей практикой путем выявления операций, который нуждаются в усовершенствовании, выбора предприятия, которое рассматривается как наилучшее, изучения опыта этого предприятия относительно выполнения выбранных операций. |

|

|

|

|

v |

|||

|

22. ABC- и XYZ-анализ |

Идея метода АВС анализа строится на основании принципа Парето: «за большинство возможных результатов отвечает относительно небольшое число причин», в настоящий момент более известного как «правило - 20 на 80». Результатом АВС анализа является группировка объектов по степени влияния на общий результат. Основная идея XYZ анализа состоит в группировании объектов анализа по мере однородности анализируемых параметров (по коэффициенту вариации). |

|

|

v |

|

|

|||

|

23. Метод мозгового штурма (Brainstorming) |

Оперативный метод решения проблемы на основе стимулирования творческой активности, при котором участникам обсуждения предлагают высказывать возможно большее количество вариантов решения, в том числе самых фантастических. Затем из общего числа высказанных идей отбирают наиболее удачные, которые могут быть использованы на практике. |

|

|

|

|

v |

|||

В таблице 1 все инструменты управления затратами разбиты на шесть групп:

А) Инструменты, относящиеся непосредственно к управлению затратами. В данную группу вошли инструменты, основной сферой приложения которых является именно управление затратами. Безусловно, некоторые из них, могут быть использованы и в других целях, например CVP-анализ – для определения минимального объема производства продукции.

B) Инструменты, которые относятся, в том числе и к управлению затратами. Сюда вошли инструменты, находящиеся «на стыке» нескольких направлений, например функционально-стоимостной анализ помимо управления затратами, решает еще и задачи управления качеством.

C) Инструменты в рамках «Стратегического управления затратами». В данную группу вошли три инструмента, составляющие основу разработанной Дж. Шанком и В. Говиндароджаном концепции «Strategic cost management».

D) Инструменты, берущие начало в «японской системе производства». Сюда входят инструменты, которые описаны в двух крайне популярных сегодня концепциях – японской Кайдзен (М. Имаи), и американской - «Бережливое производство». Как известно, концепция «Бережливое производство» была разработана Дж. Вумеком и Д. Джонсом на основе бенчмаркинговой информации, собранной в рамках исследований, проводимых американскими экономистами в Японии в 1980-х годах.

E) Инструменты, модульно включающие в себя управление затратами. В данную группу включены мощные системы управления различными аспектами деятельности предприятия. Так, например, ERP-системы включают в себя различные модули – персонал, маркетинг, финансы, информационные технологи, затраты.

F) Общеметодологические инструменты, которые используются в управлении затратами. В группу «F» вошли универсальные инструменты, которые могут быть применимы практически во всех сферах (маркетинге, управлении персоналом, управлении качеством, логистике и т.д.).

Безусловно, вышеуказанные группы, за исключением «С» могут быть дополнены определенным набором инструментов.

Необходимо отметить, что большинство концепций и методов управления затратами, о которых говорят в России, так или иначе базируются на зарубежных теории и практике управления затратами, преимущественно на американских и японских.

Рассмотренные в таблице 1 инструменты являются базовыми при создании системы управления затратами, каждый из них, несомненно, может быть использован на любом предприятии. С помощью этих инструментов предприятие будет иметь возможность осуществить более тщательное выполнение функций управления затратами. Однако, эффективное управление, невозможно, без учета следующих положений:

- ни один из рассмотренных инструментов не может считаться универсальным для всех предприятий, и разработка универсальных инструментов или их совокупностей не имеет смысла;

- выбор того или иного инструмента, так или иначе, связан с сопоставлением выгод от его использования с затратами на его применение;

- построение инструментальной системы управления затратами предполагает учет ряда факторов, оказывающих влияние на выбор составляющих данной системы.

Резюмируя вышеописанное, можно сделать вывод о том, что универсальных систем управления затратами пока не создано. Основная масса систем, представленных в обучающих семинарах, является яркой упаковкой известных с советских времен истин, приправленных зарубежным колоритом и компьютерными заклинаниями.

Фото: freeimages.com

Модератор")

Отличная сводная таблица, но вывод: 'Резюмируя вышеописанное, можно сделать вывод о том, что универсальных систем управления затратами пока не создано. Основная масса систем, представленных в современных обучающих семинарах, является яркой упаковкой известных с советских времен истин, приправленных зарубежным колоритом и компьютерными заклинаниями.' позволяет спросить автора 'О том, [B][I][COLOR=red]как же все-таки [/COLOR][/I][/B]системно и безвредно для компании оптимизировать затраты в условиях кризиса..'

Собранный в табличку хороший материал, еще много много можно написать про показатели эффективности - наука комбинаторика не даст закончить тему. Скорее статья о способах и методах учета затрат, а не 'Что делать?'а что делать - универсальных способов нет, но как правило:- пересматривают бюджетные затраты с целью уменьшения или отказа- сокращение штата и ФОТа- кто может себе позволить, могут оформить хотя бы номинально отпуск за свой счет работникам или отдельным категориям- отменяют пышные празднования за счет фирмы, корпоративы и т.п., закупки канцтоваря и прочих мелких радостей- может пересматривают структуру направлений бизнеса - но это скорее стратегические вопросы руководителя, финансистам дать информацию по направленим где м.б. нуль и ниже - может иногда и снизить цену согласившись но меньшую, но прибыль или рассрочки предоставить- ужесточают возврат дебиторки, выставляют через налоговую, клянчят у кредиторов :-) да и так далеее..... Вообщем то хотелось в статье прочитать на самом деле 'Что делать?', потому как рекламка публикации заманчивая была

Самое ценное из статьи А. Тевелевича:Безусловно, вышеуказанные группы, за исключением «С» могут быть дополнены определенным набором инструментов. Необходимо отметить, что большинство концепций и методов управления затратами, о которых говорят в России, так или иначе базируются на зарубежных теории и практике управления затратами, преимущественно на американских и японских.Рассмотренные в таблице 1 инструменты являются базовыми при создании системы управления затратами, каждый из них, несомненно, может быть использован на любом предприятии. С помощью этих инструментов предприятие будет иметь возможность осуществить более тщательное выполнение функций управления затратами. [B]Однако, эффективное управление, невозможно, без учета следующих положений:[/B] :o :D [COLOR=red]- ни один из рассмотренных инструментов не может считаться универсальным для всех предприятий, и разработка универсальных инструментов или их совокупностей не имеет смысла;[/COLOR] :o :!: :?: - [COLOR=blue]выбор того или иного инструмента, так или иначе, связан с сопоставлением выгод от его использования с затратами на его применение;[/COLOR] С этого и начинать надо было :!: :| - построение инструментальной системы управления затратами [COLOR=red]предполагает учет ряда факторов,[/COLOR] оказывающих влияние на выбор составляющих данной системы. [B]Это каких таких факторов? :| [/B]Резюмируя вышеописанное, можно сделать вывод о том, что универсальных систем управления затратами пока не создано. [B]Стоп :!: Что называется, приехали... :| :D :( [/B]Так зачем надо было сей огород городить, ЭТО всё в многочисленных талмудах изложенно и давно. :) ЗЫ. Прежде чем приспосабливать американские, японские, европейские методики и инструменты, надо сперва сделать в России совсем маленькое дело: ИНСТИТУЛИЗИРОВАТЬ РОССИЙСКУЮ ЭКОНОМИКУ под МИРОВЫЕ УНИВЕРСАЛЬНЫЕ СТАНДАРТЫ + УЧЕСТЬ РОССИЙСКИЙ МЕНТАЛИТЕТ и ПРАВОВУЮ КУЛЬТУРУ... :| :) Ну, а про 'кризис' я уже здесь на сайте говорил: Что касается так называемой 'антикризисной программы', то таковую я не отличаю от повседневной эффективной программы;; отсутствие второго всегда приводит к первому, причем без объявления этого самого 'кризиса'...

Я согласен с автором в том, что:- пока нет единой системы, агоритма церез который 'процеживая' копманию можно получить нужный результат. Буквально на днях обдумывал необходимость создания схемы пересечения с взаимоотношений различных методик, а тут на тебе - уже готовое, на блюдечке. Мне правда виделось несколько иначе, но табличка замечательная.- большинство 'методик' не более чем раздутый, как рыба-шар фрагмент, элемент здравого смысла, известного и применявшегося еще дедами. Как все случается? В конкретной ситуациии, находится здравое решение, оно раздувается до уровня книги, ему присваивается яркое наименовние - и вперед - на книжные полки, в прраммы семинаров. Такой у нас сейчас мир. Вчитайтесь в книги по Казен, Леон и пр. - отличные книги и полезные, но сама идея в них содержащаяся уместится на страницу. И этот здравый смысл был известен и применялся еще красными-директорами, и русскими купцами. и т.д. Другое дело, что их опыт, наш русский опыт зачастую отрицается, а восполнение пустоты идет через 'заграничное'.Стоит вам/нам начать управлять на уровне 'здравого смысла', после каждого из проектов вы сами сможете писать свои книги. :) Работйте не с теми, кто 'начитан', а с теми кто может писать сам! А читая книги помните - что это упешный опыт: а) тех людей; б) в той ситуации; в) в то время. И изменение одного из элентов вполне могло сделать описанное - нереализуемым. 'Успешность' - это миг. Вытягивайте из книг способы мышления, аглоритмы работы тех людей, их здравый смысл. И уже его пробуйте применять при решении своих задач. У рыбаков подледного лова есть шутка 'повелся как корюшка на поролон'. Отличайте поролон от реальной дичи, обертку и терминологию от здравого смысла. И прибудет нам.Да, статья не полностью сответствует названию, и ответов не дает. Так их и не бывает. Каждая ситуация уникальна. Но дает понимание на другом уровне.

Дял управления затратами надо знать не только финансы, что по сути работа калькулятором, а суть процессов, технологии.И главное уметь их увязывать с экономикой.Собственно поэтому пока, слава богу, все мои заключения заключение по проектам в конечном счете выполнялись, независимо кокое я давал - положительное или отрицательное.

Стоически попытался дочитать до конца... Хорошая компиляция известных и не очень методов и методик. А в чем цель то была?

Насколько я понял, цель автора статьи - разобраться, на что/кого можно опираться при выборе современных концепций и методов управления затратами. Слишком много новомодных концепций присваивают себ право управлять затратами наилучшим образом. Некоторые из них, действительно, это делают, а некоторые - применяют как консалтинговую приманку. Честно говоря, я такого фундаментального источника/автора тоже не знаю. Может, кто-то из членов Сообщества подскажет?