Считать чужие доходы – занятное времяпровождение, особенно банков. Если бы речь шла об учреждениях по обслуживанию физических лиц, то такой интерес вполне понятен. Рассмотрим схему заработков нерозничных банков, где крутятся совсем другие деньги.

В данное время в сети и на многочисленных мероприятиях обсуждается тема банковской розницы: как и сколько на ней зарабатывается, способы управления и методы воздействия, инновации и прочие аспекты жизнедеятельности розничного банка.

Но, по моим расчетам, в России из тысячи банков, как таковой розницей целенаправленно занимаются около 300, остальные кредитные организации по остаточному принципу. В данной статье я бы не хотел касаться темы степени captive’ности банков, открывающих счета физическим лицам обслуживаемых предприятий. В моем случае, розница – это когда банк ведет активную публичную работу по привлечению клиентов физических лиц и данная деятельность является его если не основным, то существенным доходом.

Итак, если кредитование физических лиц является побочным видом деятельности, то на чем нерозничный банк зарабатывает?

В рассмотрении участвовали только те кредитные организации, которые дали согласие на раскрытие в сети Internet на странице Банка России данных по форме 102 – Отчет о прибылях и убытках. Таких кредитных организаций оказалось 922 из 1094.

Точных критериев, по которым кредитные организации можно разделить на розничные и нерозничные не существует. Выдаваемая кредитным организациям лицензия Банка России на осуществление банковских операций ограничивает организацию только в правах привлечения во вклады денежных средств физических лиц. Следовательно, по кредитованию, как основному заработку розничной кредитной организации, ограничений не существует. Поэтому для разделения банков на розничные и нерозничные я предлагаю использовать следующие критерии. Банк не является розничным если:

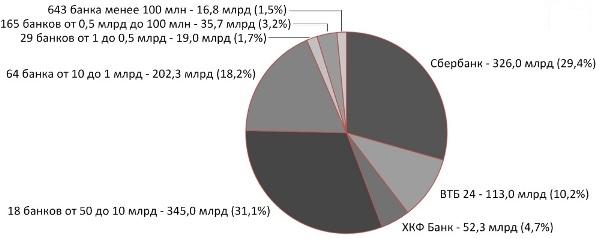

- Процентный доход банка менее 10 млн. рублей – 228 организаций. За 2012 год банки заработали на процентах по кредитам (процентные доходы от банковских операций и других сделок по предоставленным кредитам гражданам (физическим лицам) и физическим лицам-нерезидентам 11115 + 11117) 1,11 триллионов рублей. Причем ТОП-10 банков по данному показателю имеют долю 60,5%. Лидируют Сбербанк – 29,4% и ВТБ 24 – 10,2%, а ТОП-60 банков – 90,2%. Структура процентного дохода представлена на рисунке 1.

- Доля процентного дохода не превышает 1% в общем объеме доходов (Всего по Главе I «Доходы» (разделы 1 - 7) кредитной организации – 260 организаций (159 из 228 от предыдущего условия).

Общий показатель для вех кредитных организаций составляет 3,6% в 30,6 триллионах рублей, однако если рассматривать первую десятку банков по данному показателю (и доходу, превышающему 1 млрд. рублей – для исключения относительно небольших региональных банков), то необходимо выделить банки «Пойдём!», Русфинанс и ДжиИ Мани с долями 71,9%; 58,5% и 44,0% соответственно. Также хотелось бы обратить внимание, что при всей публичной направленности Ситибанка, НОМОС-БАНКА и Нордеа Банка на кредитование физических лиц, доля процентных доходов в общем объеме доходов за год не превышает 0,7% (6,9 из 1 393,7; 2,9 из 443,2; 1,7 из 278,5 млрд. рублей соответственно).

- Учитывая то, что целью данной статьи было определение возможностей именно заработка банка, а не субсидированное существование я убираю из рассмотрения кредитные организации с отрицательным финансовым результатом – 53 организации. Лидером данного критерия является МТС-Банк, у которого отрицательный финансовый результат свыше 3,6 млрд. рублей. Не хочу вдаваться в причины такого результата, но учитывая тот факт, что банк получил свое теперешнее название с 20 февраля 2012 года переименовавшись из «Московский банк реконструкции и развития», по моему мнению, как-то слишком мало времени прошло для таких цифр.

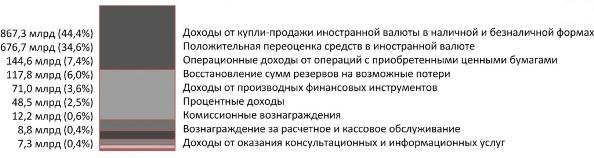

Тем не менее, для дальнейшего рассмотрения остается 144 кредитные организации, на долю которых приходится 4,8 триллиона рублей. Из них у ВТБ 41% (1,9 трлн.) – это 15102 Доходы от положительной переоценки средств в иностранной валюте (балансовый счет №70603, при составлении годового отчета – балансовый счет №70703) и 18% (0,8 трлн.) – остальные доходы. Без учета данной кредитной организации, структура доходов оставшихся 143 банков с доходом 1,9 трлн. рублей выглядит следующим образом (представлено на рисунке 2*).

*В связи с тем, что 102 форма отчетности включает в себя 124 статьи доходов, диаграмма отражает 99% от рассматриваемого объема доходов.

Доходы, полученные от работы с иностранной валютой, составляют 79%, а массово рекламируемое рассчетно-кассовое обслуживание и кредитование не физиков (в том числе и межбанковское кредитование) не дотягивает до 3%.

По сути, цифра в 3,6% на проценты от физических лиц от общего дохода сама по себе могла бы доказать главный вопрос статьи. Но при более детальном рассмотрении выясняется, что основным драйвером доходов кредитных организаций России за 2012 год послужили манипуляции с иностранной валютой на 20,2 трлн. рублей (66,1% от общего дохода).

Итог: Конечно, при малом процентном выражении остаются объемы, исчисляемые миллиардами рублей, однако, согласно текущему положению дел, напрашивается вывод, что банк не ориентированный на физических лиц может заработать только на валютных операциях, которые не требуют значительных ресурсов или огромного количества точек присутствия. Все остальное не то чтобы мышиная возня, но достаточно бледно смотрится на общем фоне.

Фото: pixabay.com