Российская экономика еще не вышла из кризиса, но под конец 2016 года банковской системе удалось стабилизировать ситуацию и частично заместить зарубежное кредитование, доступ к которому потеряли отечественные компании. Благодаря снижающейся инфляции созданы и продолжают создаваться условия для удешевления кредитных ресурсов. Но, тем не менее, в середине 2017 года ситуация с корпоративными кредитами остается достаточно сложной и неустойчивой. Она улучшилась лишь в отдельных секторах.

Куда обратиться бизнесу за деньгами?

Можно назвать массу известных способов привлечь финансирование для бизнеса: партнерские фирмы, финансовый рынок (эмиссия и продажа ценных бумаг), банки, коммерческий (товарный) кредит, лизинг, специализированные фонды и частные инвесторы. В этой статье я заострю внимание на внешних способах привлечения именно денежных средств – банковских продуктах и льготных вариантах финансирования (в том числе, субсидирования) при участии фондов поддержки малого и среднего бизнеса (МСП).

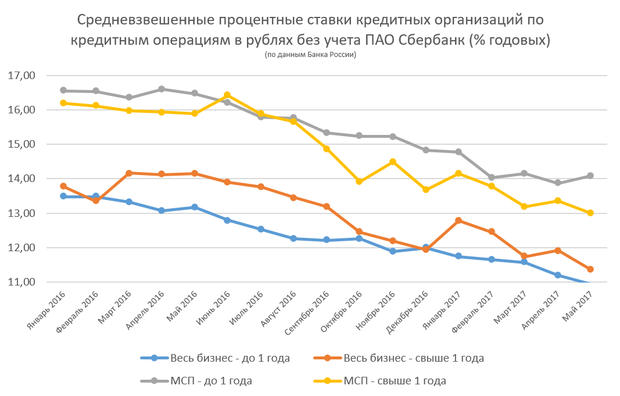

Посмотрим, как изменялись в 2016-2017 годах условия выдачи кредита на развитие бизнеса и увеличение оборотных активов:

Как можно заметить, динамика изменения процентных ставок убывающая. В конце 2016 года я уже проводил аналитику и делал вывод, что к середине 2017 помесячная статистика будет убывать. Так и сегодня: по моим прогнозам, к окончанию 2017 года средневзвешенная ставка также уменьшится. Это связано прежде всего с политикой поддержки государством МСП, денежно-кредитной политикой ЦБ РФ, а также с возросшей конкуренцией в банковской сфере за своего клиента.

Что бросается в глаза: условия, которые предлагают банки для МСП, хуже, чем для крупного бизнеса. Индекс деловой активности (Purchasing Managers Index, PMI) в промышленности России в январе 2017 года вырос до 54,7 пунктов по сравнению с 53,7 пунктов в декабре 2016 года, а в сфере услуг вырос до 58,4 пунктов по сравнению с 56,5 пунктами в декабре 2016 года. В связи с активизацией бизнеса и производств, ужесточением требований от мегарегулятора, а также возросшим интересом населения к предпринимательству банки настороженно относятся к выбору заемщиков и проводят тщательный скоринг.

На что сейчас смотрят банки?

Чтобы оценить заемщика, банк оценивает весь бизнес, в том числе – его учредителей. Зачастую банк даже создает инициативные группы-подразделения и нанимает экспертов по отрасли заемщика, чтобы те могли проанализировать каждую деталь производства и оценить как благонадежность, так и вероятность возврата кредита. Если владелец бизнеса выступает учредителем 20 компаний, банк не согласится на анализ отчетности лишь трех из них: либо ты раскрываешь полную информацию, либо в кредите тебе с большой вероятностью будет отказано.

Банкам не нравятся компании, которые работают только с одним крупным контрагентом, даже если их обороты и выручка впечатляют, а репутация ничем не запятнана. Пример: у вас есть аутсорсинговая фирма по предоставлению рабочей силы в сетевые магазины. Даже если в числе ваших клиентов числится одна из крупнейших сетей России, такая как «Магнит» или «Перекресток», но при этом широкой диверсификации не наблюдается, то скорее всего в кредите вам будет отказано. На долю самого крупного вашего клиента должно приходиться не более 50% (а моя рекомендация – не более 25%) получаемой вами выручки. Основы кредита: платность, срочность и возвратность. В данном случае, банк опасается того, что в случае разрыва ваших контрагентских отношений, вы станете неплатежеспособны. Также банки не сильно жалуют работу с контрагентами из других регионов. Исключения составляют огромные корпорации или известные сети. Рекомендация: расширять, диверсифицировать сеть контрагентов и в первую очередь концентрироваться на своем регионе.

Банковские предложения

Традиционно лучшие предложения по нецелевым кредитам предлагают Сбербанк и ВТБ24 (при наличии залога). При отсутствии залога брать нецелевой кредит максимально невыгодно: ставка будет до 24,00% годовых, и это не предел. Что касается целевых кредитов: рекомендовать какой-то конкретный продукт не представляется возможным, потому как у каждого банка есть свои особенности, в том числе, это касается залога, отсрочки платежей, комиссий, пороговых сумм и так далее. Поэтому финансовому директору стоит изучить этот вопрос применительно конкретно к своему предприятию.

Хочется отметить, что хоть при целевом кредитовании вам будут доступны очевидно лучшие условия, не стоит забывать, что банк будет пристально следить, как будут расходоваться полученные финансы. Любые серые схемы будут непременно замечены, вам будут предъявлены санкции, штрафы и требования возврата траншей. Помимо этого, в будущем учредители и топ-менеджмент проштрафившейся организации с высокой вероятностью не пройдут скоринг на выдачу корпоративного кредита.

Предложения по овердрафту, как всегда, наиболее выгодны в Сбербанке и ВТБ24, но этот вид кредитной линии подразумевает наличие расчетного счета в данном банке. Поэтому эта информация будет полезна скорее для тех, кто планирует открывать новый р/с. А для тех, у кого счет уже есть, рекомендую проконсультироваться с банком, где вы обсуживаетесь. Овердрафт удобно использовать для закрытия так называемых кассовых разрывов и взаимозачетов с контрагентами. Небольшой комментарий: кредитную линию овердрафта следует использовать регулярно, иначе банк может закрыть ее до конца года.

Отдельно стоит сказать о кредитных продуктах для регионального бизнеса. Как правило, в отдельных субъектах РФ действуют свои мелкие банки и фонды, а также специальные программы от крупных игроков, которые могут предоставлять особые условия по факторингу, лизингу и целевому кредитованию в тех отраслях, которые являются наиболее объемными по выручке в регионе. Практика также показывает, что крупнейшие банки зачастую применяют более жесткий скоринг к корпоративным клиентам из регионов, начинающим бизнес с нуля, либо понижают для них потолок финансирования.

Какие существуют льготные предложения?

Основная фигура в сфере льготного субсидирования кредитов для бизнеса – Федеральная корпорация по развитию малого и среднего предпринимательства (Корпорация МСП). На момент написания статьи в этой структуре насчитывалось 49 банков-партнеров, 82 региональные гарантийные организации и четыре лизинговых компании. Со списком банков-партнеров финансовый директор может ознакомиться на сайте корпорации. Также важно отметить, что с 24 января 2017 года прием заявлений о допуске к процедуре отбора банков прекращен приказом заместителя генерального директора МСП М.Г. Любомудрова. Так что пополняться список в ближайшее время не будет.

Динамика деятельности уверенно положительная. Она была создана в соответствии с Федеральным законом от 24.07.07 №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». И с этого момента по результатам за четвертый квартал 2016 года выдала 6830 гарантий, обеспечила 91 416,66 млн рублей гарантийной поддержки и поспособствовала в выдаче 126 023,11 млн рублей кредитов с гарантийной поддержкой.

Льготное кредитование распространяется на любые виды предпринимательской деятельности, кроме игорного бизнеса, подакцизных товаров, полезных ископаемых, кредитных и страховых организаций, инвестиционных и негосударственных пенсионных фондов, профессиональных участников рынка ценных бумаг и ломбардов. Какие еще требованиями предъявляются при этом к компаниям, которые могут рассчитывать на помощь Корпорации МСП?

- Соответствие условиям ст. 4 №209-ФЗ, где указаны требования к структуре уставного (складочного) капитала (паевого фонда).

- Регистрация бизнеса на территории России.

- Отсутствие отрицательной кредитной истории по кредитам с гарантией Корпорации.

- Отсутствие просроченной задолженности по налогам, сборам и иным бюджетным отчислениям.

- Отсутствие применения процедур несостоятельности (банкротства).

Взаимодействие с корпорациям по вопросам, связанным с получением гарантии, осуществляет банк-партнер. Поэтому алгоритм следующий:

- Заемщик проверяет, удовлетворяет ли он вышеуказанным требованиям.

- Обращается в банк-партнер с заявкой на получение кредита, уточнив, что хочет претендовать на льготные условия.

- Банк принимает решение о предоставлении кредита и направляет пакет документов заемщика в Корпорацию для получения гарантии.

- Корпорация принимает решение о предоставлении гарантии (в срок до трех дней, если сумма менее 15 млн рублей; до пяти дней, если сумма до 50 млн рублей; и до десяти дней, если сумма свыше 50 млн рублей).

Размер кредита: от 10 млн рублей до 1 млрд рублей. Общий кредитный лимит на одного заемщика – до 4 млрд рублей.

Процентная ставка: 10,6% для субъектов малого предпринимательства и 9,6% для субъектов среднего предпринимательства или для лизинговых компаний. Срок льготного фондирования – до трех лет (при этом срок кредита может превышать срок льготного фондирования). Приведенные данные взяты из официальных отчетов Корпорации МСП на конец 2016 года.

Принимая решение о выдачи гарантии Корпорация отдает приоритет компаниям из следующие отраслей:

- Сельское хозяйство/предоставление услуг в этой области;

- Обрабатывающее производство, в том числе производство пищевых продуктов, первичная и последующая переработка сельскохозяйственных продуктов.

- Производство и распределение электроэнергии, газа и воды.

- Строительство, транспорт и связь.

- Внутренний туризм.

- Высокотехнологичные проекты.

Прежде чем претендовать на льготное субсидирование, следует понимать, что такого рода поддержка ориентирована на развитие бизнеса в определенной рыночной ниши, создание новых рабочих мест и предполагает жесткую отчетность по целевому расходованию средств. Учитывая, что Корпорация МСП и другие организации, входящие в систему поддержки малого и среднего бизнеса – ФРП, РФПИ, РЭЦ, действуют в про-государственных интересах и на основании определенных федеральных законов, цели выдачи субсидий должны коррелировать с долгосрочными планами экономического развития России. А, значит, эти же требования будут предъявляться к заемщику. Понимание этого поможет вам сформировать финансовый план в интересном для таких фондов виде.

Что касается регионов: субсидии из регионального бюджета всегда меньше, чем из федерального. Поэтому региональным бизнесменам стоит осуществлять бизнес-планирование на основе именно регионального опыта ведения бизнеса и отчетности. К примеру, если говорить о бизнесе с нуля, то в Мурманске начинающий предприниматель может рассчитывать не более, чем на 300 тыс. рублей, в то время как в Москве эта сумма доходит до 500 тыс. рублей.

Какие перспективы развития кредитного рынка?

В соответствии государственной Стратегии развития МСП до 2030 года выделяются две основные группы субъектов предпринимательства:

- Массовые малые и средние предприятия – те, которые, как правило, специализируются на осуществлении торговых операций, предоставлении услуг гражданам, производстве и реализации сельскохозяйственной продукции и, таким образом, играют ключевую роль в обеспечении занятости, повышении качества и уровня комфорта среды для проживания.

- Высокотехнологичные малые и средние предприятия – экспортно ориентированные компании, компании в сферах обрабатывающего производства и предоставления услуг, быстрорастущие предприятия, которые обеспечивают внедрение инноваций и решают задачи по диверсификации экономики и повышению ее конкурентоспособности.

Учитывая это, а также то, что в программе деятельности Корпорации МСП на 2017 год четко заложено увеличение объемов финансирования бизнеса, я полагаю, что вторая половина 2017 года и первая половина 2018 года будут для нее временем не экстенсивного, как 2016 год, а интенсивного развития. Будут совершенствоваться уже созданные инфраструктурные механизмы, расширяться спектр нефинансовой поддержки бизнеса.

Будущее сегмента кредитования МСП, в частности в 2017 году, зависит как от динамики ключевой ставки Банка России, так и от качества выданных в 2016 году кредитов и своевременности их обслуживания заемщиками. По умолчанию я исхожу из предпосылки о достижении ЦБ заявленного таргета по инфляции, что даст возможность снизить ключевую ставки. В таком случае, уже по итогам 3-4 кварталов 2017 года на рынке капитала, в сегменте кредитования малого и среднего бизнеса, может наблюдаться некоторый рост.