В связи с технологическими новшествами, вызвавшими перепроизводство нефти и как следствие – кризис на товарно-сырьевых рынках, у многих возникает вопрос. Как долго смогут продержаться компании, использующие нетрадиционные технологии в сфере добычи нефти в условиях низких цен? Цель этой статьи – проанализировать агрегированные финансовые данные компаний США, специализирующихся на добыче сланцевой нефти. Анализируемый период: 31 декабря 2014 года – 30 июня 2015 года.

Экспресс-анализ показывает, что компании находятся не в самом критическом положении, могло быть и хуже. Здесь, конечно, помогают запасы, нажитые в тучные годы. За шесть месяцев 2015 года сланцевые нефтедобытчики сгенерировали отрицательный денежный поток в сумме более $7,6 млрд. Но компании имеют запасы наличности $16,3 млрд, с таким темпом расходов запасов может хватить еще на шесть месяцев деятельности. Несмотря на отрицательный денежный поток, текущая производственная деятельности компаний, как оказалось, приносит прибыль. Компании имеют резервы: сокращение расходов; продажа активов. Другой выход – укрупнения или банкротство. Но даже банкротство не даст быстрого падения добычи. В любом случае пока мы не наблюдаем активных процессов ни по слияниям, ни по массовым банкротствам.

Если взять ситуацию в целом, то предсказания Леонида Федуна, высказанное на форуме в Сочи, о скором крахе «сланцевых революционеров» и повышение нефти до $100 в 2016 году могут не сбыться, по крайней мере, в 2016 году.

Анализ финансовых коэффициентов

Целью данной статьи не является комплексный всесторонний финансовый анализ отрасли. Мы сконцентрируемся на некоторых финансовых показателях, которые дадут нам общую картину финансового состояния нефтедобычи в США.

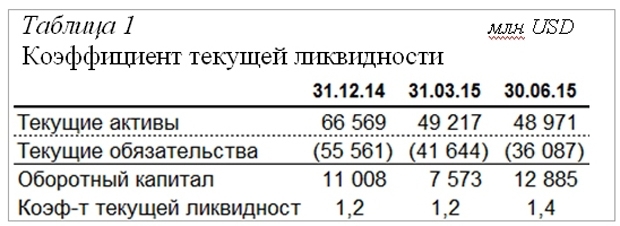

Коэффициент текущей ликвидности – отношение текущих активов к текущим обязательствам.

Коэффициент показывает способность компании погашать текущие обязательства только за счет оборотных активов. Несмотря на ухудшающуюся обстановку в отрасли, компаниям удается улучшить текущую ликвидность. Нормальным считается значение коэффициента 1,5 – 2,5. В нашем случае мы видим, что компании вполне способны справиться с текущими обязательствами (оборотных активов в 1,4 раза больше, чем текущих обязательств).

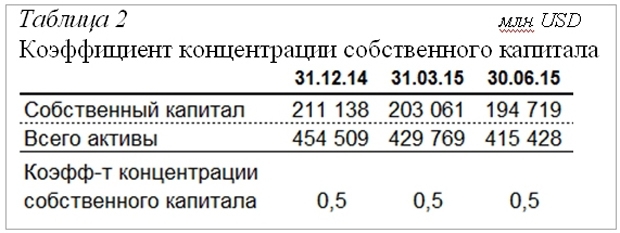

Коэффициент концентрации собственного капитала – отношение собственного капитала к активам баланса.

Коэффициент показывает долю активов организации, которые покрываются за счет собственного капитала. Оставшаяся доля активов покрывается за счет заемных средств (в некотором смысле принадлежит кредиторам, а не акционерам). Нормативное ограничение 0,5. В нашем случае компании выдерживают его.

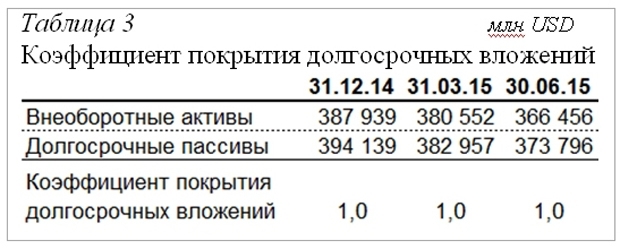

Коэффициент покрытия долгосрочных вложений – отношение суммы внеоборотных активов к сумме долгосрочных пассивов. Коэффициент показывает, насколько долгосрочные активы профинансированы долгосрочными источниками финансирования.

Нормативное значение – 1. В нашем случае компании выдерживают его – у компаний все долгосрочные вложения профинансированы долгосрочными источниками (баланс с точки зрения долгосрочности активов и источников сбалансирован).

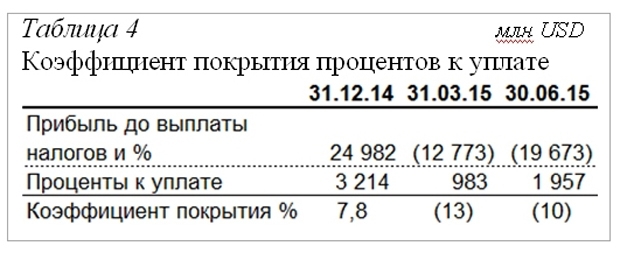

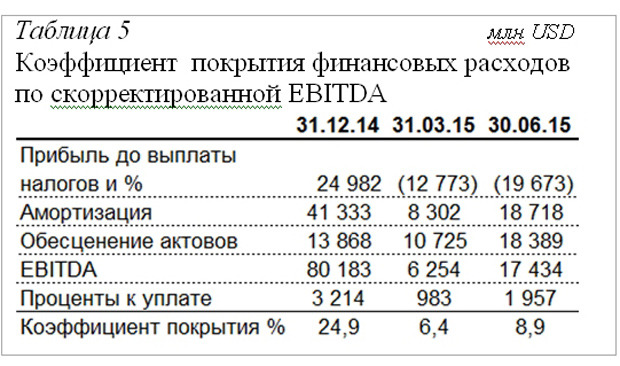

Коэффициент покрытия процентов к уплате – отношение прибыли до выплаты налогов и процентов к начисленным процентам за период.

Коэффициент показывает, во сколько раз прибыль превышает расходы на уплату процентов. Здесь результаты превосходят все ожидания – значение коэффициента минус 10 – прибыли в 10 раз меньше, чем компании должны заплатить процентов. Только лишь скорректировав прибыль на неденежные расходы (амортизация и обесценение) мы получим положительную величину скорректированной EBITDA (корректировку нужно делать на сумму обесценения активов).

Здесь можно сказать, что по денежному потоку компании еще пока в состоянии выплачивать проценты. Обслуживать старые долги компании могут, но прийти в банк и попросить дополнительное финансирование компании уже не в состоянии (либо это будет очень дорого стоить).

Подводя краткий итог, можно сказать, что в общем, картина на краткосрочную перспективу (шесть-восемь месяцев) не является критичной (конечно, за исключением способности компаний выплачивать проценты), каких-то существенных перекосов мы не увидели. Компании балансируют на грани, но красной черты пока еще не переступили.

Анализ балансовых статей

Мы сгруппировали все балансовые показатели по следующим статьям:

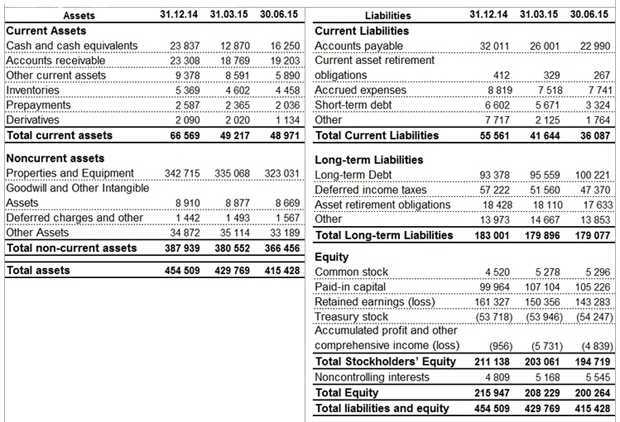

Таблица 6. Агрегированные балансы компаний, $ млн.

Источник: официальные данные, опубликованные на сайтах компаний. Расчеты автора

За анализируемый период валюта баланса компаний снизилась с $455 до $415 млрд.

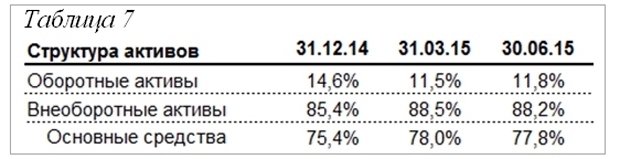

Анализ активов баланса

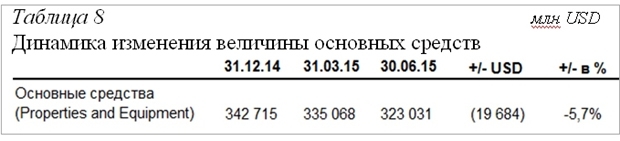

Основную долю в структуре активов занимают основные средства (Properties and Equipment).

Основные изменения в активе баланса произошли за счет:

а) Уменьшения величины основных средств.

Основная причина здесь – это списание активов на убытки (как правило, списанию подвергаются разведанные запасы нефти, которые оценены и раннее были поставлены на баланс), продажа неприбыльных и неработающих активов.

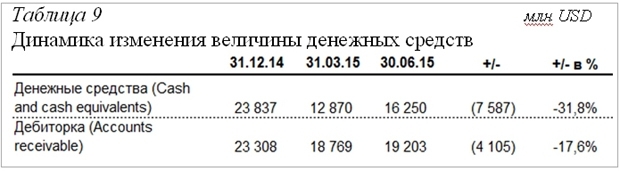

б) Уменьшение величины денежных средств и дебиторской задолженности. Накопленные в тучные годы запасы наличности, деньги, поступающие в погашение дебиторской задолженности, компании тратят на текущие нужды.

Влияние этих факторов на снижение валюты баланса составило 80%.

Несмотря на стремительное снижение стоимости нефти, мы не увидели существенного снижения стоимости активов. Компании закончили шесть месяцев 2015 года со значительными запасами наличности на счетах $16,3 млрд (около 4% от валюты баланса).

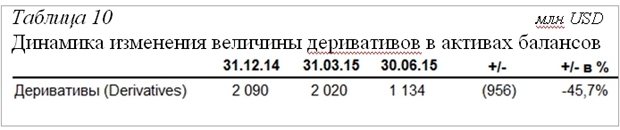

Деривативы – занимают относительно небольшую долю в валюте баланса, но судя по динамике снижения, компании активно теряют ценовое преимущество, предоставляемое инструментами хеджирования. За шесть месяцев 2015 года деривативы снизились на 46%.

Здесь интересно будет посмотреть на отчетности компаний по итогам девяти месяцев 2015 года – насколько увеличится темп списания активов, и как быстро компании будут расходовать запасы наличных денег. Смогли ли компании воспользоваться возможностью захеджировать цену в конце августа (31 августа 2015 года цена WTI поднялась выше $48,50/баррель).

Анализ пассивов баланса

Пассив баланса компаний распределен следующим образом:

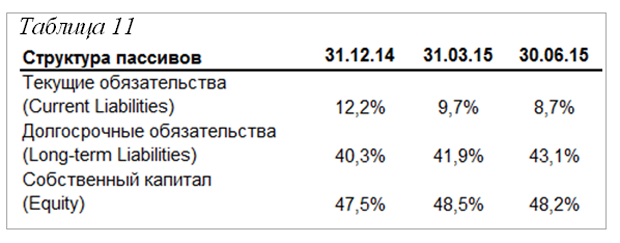

Несмотря на ухудшающуюся ценовую обстановку на рынке нефти и нарастающие убытки, доля собственного капитала в пассиве баланса на 30 июня 2015 года выросла с 47,5% до 48,2%.

Текущие убытки – самая больная статья в балансе компаний. По итогам шести месяцев 2015 года убытки выросли с $956 млн до $4,8 млрд!

Если сделать простую экстраполяцию на 12 месяцев 2015 года, совокупные убытки составят $9,7 млрд, то есть, вырастут в 10 раз!

Рост доли капитала объясняется опережающим снижением краткосрочных обязательств компаний, что говорит о положительном управлении пассивами.

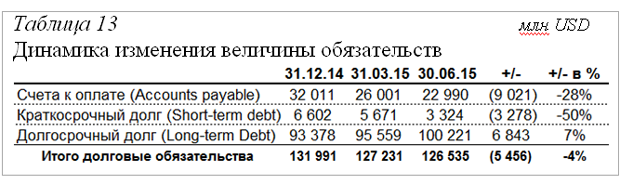

Компании снизили краткосрочные обязательства на 50%, счета к оплате на 28%. Долгосрочные долговые обязательства компании наоборот наращивали. Из приведенных цифр видно, что основная доля кредитов приходится на долгосрочную часть, краткосрочные долговые обязательства занимают несущественную часть пассивов компаний. В целом можно отметить небольшое снижение объема долговых обязательств в отрасли (-4%).

Компании держат на балансах значительное количество выкупленных собственных акций (treasury stock) – около 13% от валюты баланса и около 52% от величины всех займов. Компании могут воспользоваться этими акциями (продать на рынке) с целью погашения своей задолженности. Например, возьмем компанию Conocophillips, на ее долю в выборке приходится около 68% ($37 млрд) от общей величины выкупленных акций, также на долю этой компании приходится около 25% ($25 млрд) от общей величины долгосрочных долговых обязательств.

Компания покупала акции в 2012 году, котировки ноября 2015 года не сильно отличаются от котировок 2012. Теоретически компания могла бы продать собственные акции (возможно даже с прибылью) и погасить свои долговые обязательства.

Интерес данной ситуации придает тот момент, что формально в активе баланса компаний выкупленные акции не числятся – по стандартам отчетности они отражаются в капитале с отрицательным числом, то есть, каких либо активов, которые можно продать, в активе баланса нет. Но в реальности они есть. Более того, стоимость акций сейчас растет. В рассмотренном примере величина выкупленных акций превосходит величину долговых обязательств.

Анализ отчета о прибылях и убытках (P&L)

Мы сгруппировали все показатели P&L по следующим статьям:

Таблица 15. Агрегированные отчеты о прибылях и убытках компаний, $ млн.

Кликните по ссылке, чтобы посмотреть таблицу

* Квартальные данные на 30 июня 2015 года, пересчитанные в годовом выражении. ** В сравнении с 31 декабря 2014 года. Источник: официальные данные, опубликованные на сайтах компаний. Расчеты автора

Первое, что сильно бросается в глаза – это убытки от операционной деятельности (Operating profit (loss) before income tax), за шесть месяцев 2015 года совокупный убыток равен прибыли за 12 месяцев 2014 года.

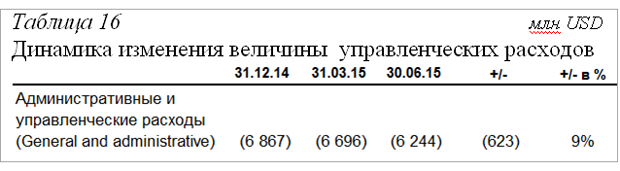

Можно предположить, что падение цены было настолько быстрым для компаний, что они еще не успели приспособиться к новым реалиям. Отчасти это подтверждается слабой динамикой снижения административных и управленческих расходов (General and administrative). Так мы видим, что административные издержки (здесь и далее обороты анализируются, пересчитанные в годовом выражении) ежеквартально снижаются и по итогам второго квартала 2015 года они снизились на 9%, но мы считаем такой уровень снижения недостаточным, в условиях падения цены на нефть более чем на 60%.

Несмотря на падение цен, компании не сильно сократили расходы на разведку залежей нефти (Exploration). Разведка по итогам второго квартала 2015 года снизились на 15%. Здесь мы видим потенциал для сокращения текущих расходов, компании могут законсервировать работы и переждать период низких цен.

Существенной статьей расходов является обесценение активов (обесценение и амортизация не являются денежными расходами), за шесть месяцев 2015 года убыток от списания активов превысил аналогичные убытки за 12 месяцев 2014 года. Мы считаем (основываясь на текущей динамике цен нефти WTI), что обесценения активов по итогам 12 месяцев 2015 года будут продолжаться, что еще больше усилит убыточность деятельности.

Процентные расходы по итогам второго квартала 2015 года выросли на 22%. Если данная тенденция подтвердится, то это будет негативным сигналом, компаниям и так не хватает средств на покрытие текущих административных расходов, и в случае задержек в погашении обязательств может привести к банкротствам компаний в отрасли.

Тем не менее, несмотря на весь коллапс цен, нефтедобывающим компаниям в целом удается сохранить прибыльность производственной деятельности (Gross profit). Это говорит о том, что компаниям хватает текущей выручки на покрытие всех производственных расходов (за исключением административных и финансовых расходов) и получать небольшую прибыль, которая позволяет частично покрыть затраты на управление и финансовые расходы. То есть, компаниям выгоднее продолжать производственную деятельность, нежели прекратить ее.

Анализ отчета о движении денежных средств (Cash flow)

Мы сгруппировали все показатели Cash flow по следующим статьям:

Таблица 17. Агрегированные отчеты о движении денежных средств компаний, $ млн.

Кликните по ссылке, чтобы посмотреть таблицу

* Квартальные данные на 30 июня 2015 года, пересчитанные в годовом выражении. ** В сравнении с 31 декабря 2014 года. Источник: официальные данные, опубликованные на сайтах компаний. Расчеты автора

Мы не будем углубляться в анализ отдельных статей, отметим лишь основные моменты. Данные раздела отчета об операционной деятельности (Net cash generated from operating activities) подтверждают наши предположения, высказанные в анализе P&L – компании генерируют положительный денежный поток от операционной деятельности. Денежный поток по итогам второго квартала 2015 года снизился на 70%!

Раздел инвестиционной деятельности (Net cash used in investing activities) показывает, что основную долю инвестиций у компаний занимают расходы на приобретение основных средств и разведывательные работы (Additions to PPE, IA and dry hole costs). Несмотря на то, что расходы снизились на 29%, они продолжают отнимать достаточно большую часть денежного потока компаний. Как мы уже отмечали, здесь есть потенциал для сокращения расходов.

Раздел финансовой деятельности, показывает нам, что помимо займов, компании продолжают активно привлекать капитал (Issuance of common stock) – за шесть месяцев 2015 года компании привлекли около $4 млрд. Одновременно с этим компании возвращают деньги своим акционерам в виде дивидендов (Dividends) $4 млрд и выкупа собственных акций (Repurchase of common stock) $0,6 млрд. Суммы, полученные от акционеров и выплаченные акционерам, практически совпадают. Эти действия могут быть направлены на сохранение хороших отношений с акционерами и поддержание котировок акций собственных компаний на приемлемом уровне.

Компании за шесть месяцев 2015 года сгенерировали отрицательный денежный поток в сумме более $7,6 млрд. Запасов наличности $16,3 млрд с таким темпом расходов может хватить еще на шесть-восемь месяцев деятельности, но что потом?

Банкротства в отрасли и уровень добычи

Повлияют ли банкротства компаний на снижение уровня добычи нефти в США? В перспективе шести-двенадцати месяцев? Ответ – нет! Объясним, почему. При банкротстве активы, как правило, продаются по цене прибыли, которые они могут генерировать в обозримом будущем, невзирая на стоимость создания этих активов. Предположим, на скважину было потрачено $10 млн, но при этом она приносит экономическую прибыль в соответствии с текущими ценами на уровне $3 млн, то она будет куплена за $3 млн или дешевле. Убытки $7 млн будут проблемой для прежних собственников. Новые собственники продолжат добычу, ведь для них себестоимость создания актива уже не $10, а $3 млн. Они получат готовый работающий актив со значительным дисконтом к цене его создания. Покупатели будут крайне заинтересованы получить работающую приносящую прибыль скважину, так как в текущей ситуации прибыль от этой вновь приобретенной скважины будет уменьшать общий убыток и давать дополнительную финансовую поддержку новому собственнику.

Вот свежий пример – отель Тельмана Исмаилова в Турции был продан за $124 млн, тогда как затраты на его строительство составили около $1 млрд, но при этом отель продолжает работать. Это значит, проблемы собственника никак не повлияли на общее количество предложения номерного фонда в Турции. Получился своего рода переток стоимости, от старых владельцев к новым, но объемы остались прежними.

Мы хотим сказать, что с момента начала процесса массового банкротства производителей сланцевой нефти, потребуется более шести месяцев, чтобы начала существенно снижаться добыча. Но процесс банкротства сланцевых нефтедобытчиков даже еще не начался.

Цифры, изложенные в статье, подвергают сомнению утверждение о скором конце сланцевых нефтедобытчиков США.

После выхода отчетности компаний по итогам девяти и 12 месяцев 2015 года мы продолжим наблюдать за финансовым состоянием сланцевых нефтедобытчиков США.

Список компаний вошедших в анализ: Anadarko, Apache, Concho Resources, Conocophillips, Continental resources, EOG Resources, Marathon oil, Noble energy, Occidental petroleum, Pioneer resources, Southwestern energy, Whiting petroleum.

Коэффициент показывает, во сколько раз прибыль превышает расходы на уплату процентов. Здесь результаты превосходят все ожидания – значение коэффициента минус 10 – прибыли в 10 раз меньше, чем компании должны заплатить процентов. "

Это шедевр. Автор вообще понял, что сказал? Если будет утверждать, что понял - ...! (удалено самоцензурой).

А если по делу: именно о рентабельности добычи сланцевой нефти в США не сказано НИЧЕГО. Вообще ничего, совсем ничего. Те финансовые коэффициенты, которые проанализированы, относятся к других разделам Financial Ratio Analysis, но не к Profitability Indicator Ratios, иначе говоря, в статье сказано о чем угодно, но только не о том, что обещает заголовок. Единственное, что может извинить автора - если, как это часто бывает, заголовок был придуман редакцией, которая "лучше знает, какие заголовки генерируют больший трафик в Интернете" (или что-то подобное).

А я маленько пробегусь по отчетности.

1) Вообще-то не мешало бы к прогнозным CF и PL добавить и прогнозный баланс. А то чего-то не хватает. Ну, ладно.

2) Амортизация в PL. До конца 2015 года ожидается амортизация, в среднем, 10416 в квартал против 10333 в 2014 году. При этом основные средства уже в первом полугодии 2015 года уменьшились на 6% и дальше этот тренд, как минимум, не улучшается. За счет чего такая амортизация? Ну, это тоже ладно. Начислили и начислили.

3) Учет убытков от обесценения активов в PL. Неужели текущая динамика цен WTI вселяет такую уверенность, что эти убытки можно просто начислить на основании данных первого полугодия? А если стоимость активов во втором полугодии все же увеличится и ее придется восстанавливать? Тогда результат в PL будет принципиально иным. Может быть цифру первого полугодия следовало оставить до конца года?

Таким образом,думаю, можно было ограничиться в статье данными за первое полугодие 2015 года.

Переоценка основных фондов в США запрещена. Амортизация осуществляется на основании первоначальной стоимости.

Ниасилил. И незачем. Сланцевая нефть имеет себестоимость. И продажную цену - такую же как и несланцевая нефть. Пока себестоимость выше продажной цены - никакие дерривативы и внеоборотные активы ничего не будут значить. Так было в 1973 году с североморской нефтью. При 3 долларах за баррель она была даром никому не нужна. Но помогли добрые люди - и в 1974 году нефть стоила уже в 4 раза дороже и Англия стала великой нефтяной державой. А за компанию поднялись Нигерия. Норвегия и сам великий СССР. Ну и американские нефоедобытчики мал-мал заработали. И все при этом утверждали, что виноват арабо-израильский конфликт, а они ну вообще не при чём.