Людмила Ярухина, «Финансы для нефинансистов». – СПб.: «Питер», 2017.

«Порекомендуйте книгу о финансах, написанную человеческим языком», – мы все не раз слышали эту фразу. Эта книга поможет вам разложить все по полочкам и говорить с финансистами на одном языке. В ней – теоретический минимум и практические кейсы, которые помогут успешно управлять финансами компании малого и среднего бизнеса. Книга подойдет начинающим предпринимателям и опытным собственникам бизнеса, инвесторам, руководителям подразделений, менеджерам по продажам и закупкам, бухгалтерам, а также всем, кто связан с финансами, но не имеет специального образования.

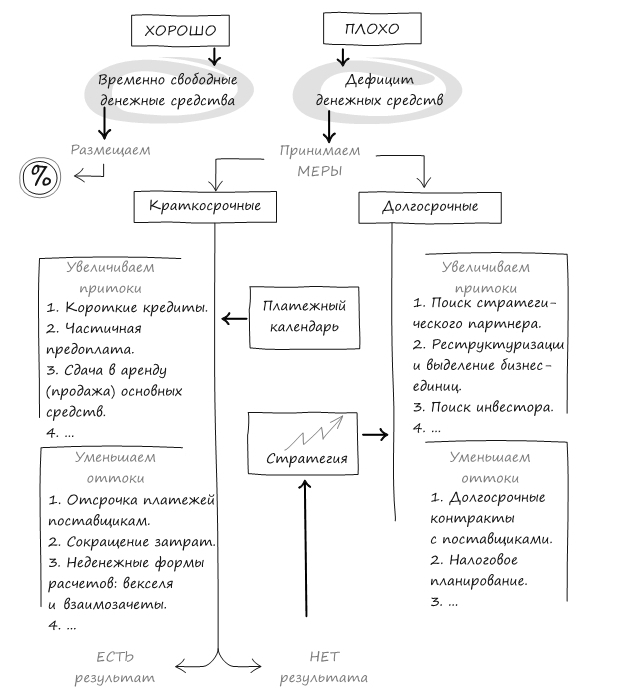

Я думаю, даже успешным компаниям приходилось переживать времена дефицита денежных средств. Проверьте, есть ли подобные признаки у вас.

- Задержки в выплате заработной платы.

- Рост кредиторской задолженности перед поставщиками.

- Рост доли просроченной и отсроченной задолженности по кредитам банков.

- Рост задолженности по налогам, влекущий штрафы и пени за просрочку.

Если что-то из перечисленного у вас имеет место быть, увы, это признаки дефицита денежных средств. Начинаем принимать меры. В зависимости от сложности ситуации меры могут быть краткосрочными и долгосрочными.

Схема управления денежными потоками

Краткосрочные меры

Если ситуация с кассовыми разрывами сложилась внутри месяца, обходимся краткосрочными мерами. Для начала неплохо бы просто пообщаться с дебиторами на предмет более раннего перечисления задолженности, а с кредиторами постараться договориться об отсрочке платежа. Если ситуация не налаживается, воспользуемся следующими шагами по увеличению потока.

1. Привлечение коротких кредитов — наиболее легкий способ решения проблемы. Однако он требует предварительной подготовки по сбору нужных документов и выполнения экономических расчетов. Необходимо подумать и о залоге. Неплохо, если у вас открыт овердрафт. В таких случаях он выручает.

Овердрафт — форма краткосрочного кредита, при которой банк-кредитор кредитует расчетный счет клиента-заемщика для оплаты им расчетных документов при недостаточности средств. Отличие овердрафта от обычного кредита в том, что в погашение задолженности списываются все суммы, поступающие на счет клиента.

В обоих случаях речь идет о сложившихся отношениях с банком и предварительно проделанной работе, итогом которой будет лимит кредитования, установленный вам как клиенту этого банка.

2. Частичная предоплата — вариант, к которому хотелось бы иметь как минимум предварительный расчет, а как максимум — внутренний документ компании, часто называемый «Кредитной политикой». В нем прописано, какую скидку предоставляет компания в зависимости от объема отгрузки, частоты отгрузок, суммы задолженности конкретного покупателя и т. д. (об этом подробнее рассказано в главе 6 «Управление дебиторской задолженностью»). В качестве экстренной меры возможны и исключения: акция о значительной скидке при полной или частичной предоплате клиентов.

3. Сдача в аренду или продажа внеоборотных активов. Эта мера уместна, скажем, при наличии временно свободных площадей или простаивающего оборудования. Здесь рекомендуется оценить все последствия решений, связанных как с продажей, так и со сдачей в аренду. Если вы не планируете в дальнейшем использовать актив в своей деятельности и решаете продать объект, рекомендуется следующее:

- Оценить затраты и выгоды, связанные с владением активом.

- Рассмотреть налоговые аспекты отчуждения.

- Подсчитать дополнительные издержки, которые могут возникнуть.

Если же решение принято в пользу сдачи в аренду (возможно, как временной меры в период поиска покупателя), то здесь необходимо также сделать следующее:

- Оценить доход в реальном выражении, учитывая затраты, связанные со сдачей объекта в аренду.

- Оценить риски.

- Рассчитать налоговые аспекты сдачи в аренду.

Одновременно предпринимаем меры по уменьшению оттока.

1. Отсрочка платежей поставщикам. Непопулярная, но вынужденная мера. Для начала определите, какие поставщики для вас являются стратегическими — те, кому нет альтернативы, или те, чья продукция жизненно важна для бизнеса. Постоянно поддерживайте связь с теми, кому должны, и ни в коем случае не пускайте дело на самотек. Платить понемногу, но часто — главный принцип таких отношений в период кризиса неплатежей.

2. Сокращение затрат. Пересмотреть все затраты. Оставить только необходимое — то, без чего не сможет обойтись бизнес, вернее, производство продукта. Здесь правило одно, как бы жестко оно ни звучало: максимально урезать расходы, а разбираться можно и потом. Разумеется, это не относится к технологиям и качеству. Речь идет о постоянных затратах компании, которые имеют свойство набирать вес, несмотря на ограничения.

3. Неденежные формы расчетов: векселя и взаимозачеты. Чтобы не задействовать денежные средства, можно предложить своему контрагенту какую-либо услугу или продукцию в обмен на погашение задолженности. Впоследствии провести акт взаимозачета.

Платежно-расчетным средством может служить и вексель.

Вексель – безусловное денежное обязательство, составленное в письменной форме, по которому одно лицо обязуется выплатить другому лицу определенную сумму в определенном месте. Векселя бывают простые и переводные. Все операции с векселями регулируются вексельным законодательством.

Если в момент поставки у вас нет необходимой денежной суммы, вместо денег вы можете выписать простой вексель, по которому обязуетесь заплатить требуемую сумму через определенный промежуток времени в будущем. Кстати, кредитор может потребовать указать в векселе сумму, превышающую сумму задолженности, с учетом набежавших к тому времени процентов.

Переводной вексель связан с переводом долга с одного лица на другое. Если вы одновременно являетесь должником одного лица и кредитором другого, то воспользуйтесь этой формой долговой бумаги. В переводном векселе векселедатель отдает распоряжение, чтобы его должник заплатил не ему непосредственно, а напрямую его кредитору.

Главное, составляя вексель или беря его в счет оплаты от своего контрагента, убедитесь, что он имеет все необходимые реквизиты, установленные вексельным законодательством.

Средством расчетов могут служить и банковские векселя.

4. Пересмотр программы инвестиций. Недостаток денежных средств на операционную деятельность может быть следствием непродуманных решений инвестиционного характера — приобретения оборудования, вложений в модернизацию или раскрутки нового проекта. Часто подобные решения внутри компании принимаются административными методами (то есть в приказном порядке) без предварительных расчетов не только эффективности нововведения, но и достаточности денежных ресурсов, без вреда для основной деятельности.

Хронический дефицит денежных средств – показатель неэффективной операционной деятельности.

Долгосрочные меры

Если ваш бизнес периодически накрывает нехваткой денежных средств, стоит пересмотреть стратегию ведения бизнеса. Средством оптимизации денежных потоков в долгосрочной перспективе могут быть следующие шаги.

1. Стратегическое партнерство. Иногда лучше объединиться и выйти за рамки отношений «заказчик – поставщик». Нет смысла владеть всеми ресурсами и осуществлять все виды деятельности, связанные с выпуском своей продукции. Подумайте и посчитайте. Возможно, разместить часть производства у своего партнера гораздо дешевле, чем производить самому. Компании часто создают такие формы партнерства, которые позволяют им оптимизировать издержки в сфере производства и снизить риски в конкурентной среде. Такое объединение может включать в себя привлечение ресурсов со стороны или совместное использование инфраструктуры.

2. Реструктуризация бизнеса и выделение бизнес-единиц. Возможно, в том виде, какой есть сейчас, ваш бизнес становится трудноуправляемым и трудноконтролируемым. Выделив отдельные бизнес-процессы в самостоятельные структурные подразделения, вы сможете сделать их более прозрачными, благодаря чему оценить их эффективность будет гораздо легче.

Возможно, имеют смысл и более кардинальные меры — изменение так называемой юридической нарезки (когда бизнес один, а юридические лица разные). Например, производством занимается одно ООО (общество с ограниченной ответственностью), а продажами — другое. Вариантов может быть множество. Кстати, вполне распространенная схема, когда основные средства находятся на балансе одной компании, занимающейся производством, а товарные обороты — на балансе другой. Зачем? Чтобы отделить риски. Как правило, кредитуется компания-продавец и риски невозвратов ложатся на нее. А компания — владелец основных фондов не берет на себя рискованных кредитных обязательств и продолжает работать в текущем режиме. Кстати, при выборе юридических лиц вы подбираете и оптимальную для вас систему налогообложения.

3. Поиск инвестора. Если вы намерены развиваться и завоевывать новые рынки, необходимо выразить свое стремление в виде проекта – бизнес-плана. Возможно, ваши идеи окажутся привлекательными и вы сумеете привлечь в свой бизнес дополнительное финансирование. Стоит отнестись к этому документу самым серьезным образом. Заведите привычку составлять план развития на год: со всеми расчетами, выкладками, приложениями. Наличие бизнес-плана характеризует компанию как серьезную и развивающуюся.

4. Долгосрочные контракты с поставщиками. Преимущество долгосрочных контрактов (на год и более) — в скидках и отсрочках оплаты. Здесь важны следующие условия:

- Поставщик должен быть надежным – по качеству продукции и своевременному выполнению поставок.

- При заключении договора уделите внимание пунктам, касающимся пересмотра цены в течение срока действия договора и штрафным санкциям при несвоевременной оплате вами поставок.

5. Налоговое планирование. Здесь все бразды правления — вашему главному бухгалтеру. В его компетенциях минимизировать налоговые обязательства бизнеса всеми возможными законными способами: используя налоговые льготы, правильно формируя учетную политику, давая рекомендации при организации сделок, иногда даже прогнозируя изменения в налоговом законодательстве.

Хронический недостаток денежных средств говорит о неэффективной основной деятельности.

Все перечисленные выше средства — это борьба со следствием, разбираться надо с причиной. А причина состоит в налаживании этой самой эффективной основной деятельности. Управляя составляющими, мы влияем на целое. Следующий шаг — изучение инструментов управления.

Куча ереси, прежде всего, просто в силу того, что отсутствие наличных предлагается рассматривать как пожар, который надо сначала потушить, а потом уже разбираться, почему он возник. В результате получится, что каждый новый случай будет восприниматься как новый пожар, и будут сначала тушить, а потом думать.

Управляемая компания с хоть каким-то финансовым менеджментом отличается тем, что знает о том, что она окажется OOC (out of cash) заранее. Позволяет это узнать платежный календарь, довольно простое средство. А привлекать средства без понимания, почему их приходится привлекать - путь к потере бизнеса, причем быстрой.

>>> 12 способов спасти фирму от безденежья

Зачем 12 ? -- Достаточно одного.

Способ первый и единственный. В кабинете финдиректора забить в стену костыль и прикрепить к нему верёвку с петлёй. Ибо назначение финдира – забота о платежеспособности предприятия.

:)

Следующая глава этой книги как раз и называется "Платежный календарь". Автор книги об этом тоже рассказывает.

Это хорошо, что автор не скрывает столь продвинутые методы, но метод подбирается под задачу, которая проистекает из причины нехватки денег, а не сначала методы, а потом анализ, как написано в приведенной главе. А то сначала продадим ползавода, а потом окажется, что причина в том, что финансовый директор не организовал планирование. Или, что еще хуже, продадим долю в бизнесе с оценкой в три копейки, а окажется, что у нас просто активы на проектную мощность не выведены.

Всё вышеперечисленное вполне укладывается в формулировку "мёртвому припарки". Единственное и главное что надо понять - а что вообще произошло, где деньги? А потом уже бежать за кредитом.

Тем более для МСБ, какой нафиг овердрафт, если вы не розничная торговля с множеством клиентов. Мы с оборотом за полгода 40 млн.руб., без убытков за прошлые годы полгода согласовывали со Сбером ВКЛ (возобновляемую кредитную линию) на 1 (ОДИН!!!) миллион, в результате тупо положили свои деньги на депозит...