Сконцентрируйте своё внимание для прочтения данной статьи, так как показатель РТЗ является ключевым не только отдела закупок, но и для всей компании.

Сконцентрируйте своё внимание для прочтения данной статьи, так как показатель РТЗ является ключевым не только отдела закупок, но и для всей компании.

Данная статья будет структурирована по таким пунктам:

- определение рентабельности товарных запасов,

- виды рентабельности товарных запасов,

- расчётные формулы рентабельности товарных запасов,

- пример расчёта рентабельности товарных запасов,

- возможные нормативы рентабельности товарных запасов.

Определение рентабельности товарных запасов

Рентабельность (она же прибыльность) товарных запасов – это соотношение валовой или чистой прибыли компании за определённый период времени к среднему значению себестоимости складских запасов за этот же период.

Другими словами, берём из отчёта по продажам сумму прибыли компании за месяц, например, и делим её на среднемесячную себестоимость товарных запасов. Таким образом мы получаем процентное соотношение, которое показывает, как эффективно используются денежные средства инвестированные в товарные запасы.

Для торговой компании, на мой взгляд, рентабельность товарных запасов – это важнейший показатель, который отображает эффективность её деятельности. Почему? Смотрите, около 80% капитала в торговых компаниях может находится в товарных запасах. Поэтому от того, как качественно товарные запасы созданы, и зависит эффективность использования денежных средств, за которые мы их приобрели.

Рентабельность товарных запасов показывает хозяевам компании, её инвесторам, как эффективно используются деньги, которые они инвестировали в компанию. Или по-другому, сколько денег компания заработала, например, с 1 000 000 у.е. вложенных инвестиций в товарные запасы.

Виды рентабельности товарных запасов

Рентабельность товарных запасов может быть двух видов:

- валовая рентабельность товарных запасов,

- чистая рентабельность товарных запасов.

В чём отличие? Отличие лишь в том, какую сумму прибыли вы делите на себестоимость складских запасов. Деление валовой прибыли на себестоимость запасов даёт валовую рентабельность товарных запасов, а деление чистой прибыли на себестоимость запасов – чистую рентабельность товарных запасов.

Какой вид РТЗ применяется чаще на практике? Конечно же, чаще используется показатель валовой РТЗ. И это не удивительно, так как для расчёта чистой РТЗ необходимо иметь доступ к показателям чистой прибыли компании. Как вы понимаете, доступ к такой информации имеется исключительно у финансового отдела и у руководства компании. А вот торговый отдел и отдел закупок могут владеть цифрами о валовой прибыли компании, поэтому ими и используется показатель валовой рентабельности товарных запасов.

Расчётные формулы рентабельности товарных запасов

Стоит сказать, что существует две основные формулы расчёта РТЗ. Первая формула применяется, если необходимо рассчитать показатель РТЗ за целый год, вторая формула – если расчёт РТЗ происходит на основании месячных данных.

Важно ещё понимать то, что рентабельность товарных запасов можно посчитать, как для отдельной товарной позиции, так и для определённой товарной категории, бренда. Чаще расчёт РТЗ производится для категории товаров.

Формула расчёта РТЗ (период – 1 год) (Ф.1)

Как мы уже говорили, в числителе приведённой выше формулы может быть либо валовая прибыль компании, либо чистая прибыль.

Как рассчитывать среднемесячную себестоимость товарных запасов в течении 1 года? Здесь имеется 3 варианта расчёта:

- Берём цифры себестоимости складских запасов на начало года и на конец года – и выводим среднее значение между ними. Но это очень «грубый» способ, так как здесь не учитывается статистика себестоимости товарных запасов на протяжении всего года. Не рекомендую таким образом рассчитывать среднюю себестоимость складских запасов, так как показатель РТЗ может быть очень искажённым.

- Собираем информацию о себестоимости товарных запасов на начало каждого месяца в течении всего года. И определяем среднее значение между имеющимися данными. Этот способ определения среднемесячной себестоимости товарных запасов является оптимальным, так как учитывается динамика себестоимости складских запасов на протяжении всего года. Рекомендую использовать данную методику в своей практике.

- Рассчитываем среднюю себестоимость складских запасов в течении всего года с учётом каждого рабочего дня компании. Например, компания отработала в анализируемом году 240 рабочих дней. Суммируем себестоимость товарных запасов на начало каждого рабочего дня и делим получившуюся сумму на 240 дней. Этот метод является наиболее точным, но зачастую и более трудозатратным.

Формула расчёта РТЗ (период – 1 месяц) (Ф.2)

В данной формуле среднемесячная себестоимость товарных запасов рассчитывается, как среднее значение между показателями на начало и на конец месяца, либо как среднее значение между показателями себестоимости товарных запасов на начало каждого рабочего дня месяца.

Для чего мы умножаем получившийся результат на 12 месяцев? Таким образом мы приводим показатель рентабельности товарных запасов к годовому выражению. Для чего? Тоже всё довольно просто. Инвесторам легче сравнивать отдачу от денежных средств в годовом выражении (будь то вложение в бизнес, приобретение недвижимости или депозит в банке). Например, инвестор знает, что может положить 100 000 у.е. на депозит в банк, и в конце года он получит 20% годовых, то есть 20 000 у.е. Либо он купит недвижимость и будет сдавать её в аренду под 10% годовых, что даст ему 10 000 у.е. заработка в конце года.

Когда мы приводим рентабельность товарных запасов к годовому выражению, то мы имеем ввиду, что такого показателя мы добъёмся, если в течении всего года будем иметь такую же себестоимость складских запасов и темп продаж будет аналогичным текущему месяцу.

Стоит отметить, что чаще в работе используемся формула расчёта РТЗ на основании месячных данных, так как компания в течении всего года ежемесячно анализирует достижение поставленных плановых показателей РТЗ.

Ещё стоит обратить внимание на тот факт, что рентабельность товарных запасов в течении года при ежемесячном анализе не может быть постоянной и находиться на одном и том же уровне. Поведение показателей РТЗ будет колебаться с учётом сезонности продаж компании (смотрите рисунок 4 ниже). Наша задача изучить данное поведение и планировать возможную рентабельность товарных запасов с учётом сезонных колебаний.

Пример расчёта рентабельности товарных запасов

В качестве примера для расчёта показателей рентабельности товарных запасов давайте используем статистику представленную на рисунке 1.

Рисунок 1.

На рисунке 1 вы видите таблицу, в которой имеются строки «Валовая прибыль, у.е.», «Себестоимость товарных запасов, у.е.» и «Рентабельность товарных запасов, %». В первых двух строках мы имеем статистику, которая была снята с учётной программы компании. В строке «Рентабельность товарных запасов, %» нам необходимо рассчитать показатели валовой рентабельности товарных запасов. Для каждого месяца мы будем рассчитывать РТЗ в годовом выражении, а для всего года (ячейка О7) мы посчитаем РТЗ, используя уже итоговые данные таблицы.

Итак, давайте изначально рассчитаем РТЗ для 1 месяца 2012 года (смотрите рисунок 2).

Рисунок 2.

Как вы видите, в ячейке С7 мы ввели формулу «=С5/СРЗНАЧ(С6:D6)*12». Значение ячейки С5 – это сумма валовой прибыли за январь 2012 года в у.е. Часть нашей формулы «СРЗНАЧ(С6:D6)» – это расчёт среднемесячной себестоимости товарных запасов для января 2012 года в у.е. Стоит уточнить, что в таблице себестоимость товарных запасов отображена на начало каждого месяца. И в конце формулы идёт умножение на число 12 – это и есть приведение результата к годовому выражению. Таким образом мы получаем валовую рентабельность товарных запасов для января 2012 года на уровне 51,6%. Этот показатель говорит нам о том, что к концу года компания выйдет на рентабельность товарных запасов 51,6%, если уровень продаж и средняя себестоимость склада на протяжении всего года будет такой же, как в январе анализируемого периода. Получившуюся формулу мы копируем для каждого месяца 2012 года и имеем такой вид таблицы (смотрите рисунок 3).

Рисунок 3.

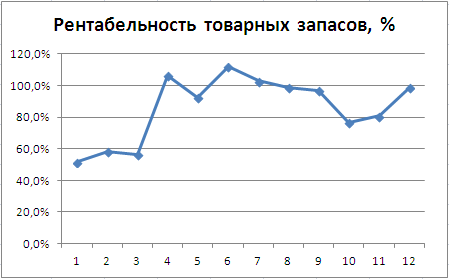

Если построить график на основании данных строки «Рентабельность товарных запасов, %», то вы увидите следующую картину (смотрите рисунок 4).

Рисунок 4.

Данный график показывает, что на протяжении года валовая рентабельность товарных запасов анализируемой группы товаров колеблется от 50% до 110%. И это связано в первую очередь с поведением продаж компании в течении года, то есть с сезонным фактором.

Теперь давайте рассчитаем годовую рентабельность товарных запасов в ячейке О7 (смотрите рисунок 5).

Рисунок 5.

Как вы видите, в ячейке О7 мы ввели формулу «=О5/О6», где значение ячейки О5 – это сумма валовой прибыли за весь 2012 год, а значение ячейки О6 – это среднемесячная себестоимость складских запасов, рассчитанная на основании себестоимости товарных запасов на начало каждого месяца 2012 года (в ячейке О6 введена такая формула «=СРЗНАЧ(C6:N6)»). В конечном итоге мы получили результат валовой РТЗ на уровне 85,0%.

Возможные нормативы рентабельности товарных запасов

В конце данной статьи хочется сориентировать вас по нормативам, которые встречались в моей практике на различных торговых компаниях (непродовольственные группы товаров). Стоит сказать, что я увидел закономерности между платежеспособностью компаний в Украине (и других странах СНГ) и их чистой рентабельностью товарных запасов.

Так компании, у которых чистая рентабельность товарных запасов ниже 50% в год, часто испытывают трудности в оплатах по своим обязательствам перед поставщиками, сотрудниками и т.д. И это не удивительно, так как компании не хватает денежных средств не то что для дальнейшего развития, а даже для погашения текущих долгов. Компании, у которых чистая рентабельность товарных запасов находится выше 50%, чувствуют себя финансово устойчивыми. Я же в свою очередь приверженец того, чтоб чистая рентабельность товарных запасов стремилась к 100% в год и выше.

P.S.1. Как быть сотрудникам среднего звена, которые не владеют информацией о чистой прибыли компании? Обычно для сотрудников отдела закупок руководство устанавливает такой оптимальный уровень валовой рентабельности товарных запасов, который позволяет компании получить необходимый уровень чистой РТЗ.

P.S.2. Прошу обратить ваше внимание на тот факт, что рентабельность товарных запасов можно расписать на два компонента, два показателя – рентабельность продаж компании (маржу) и оборачиваемость товарных запасов. Об этом детальней читайте в статье «Анализ эффективности направлений и брендов компании».

Первоначально статья размещена на сайте автора

Орфография и пунктуация в данном тексте сохранены в том виде, в котором они были предложены автором.